Mobileye 2025 年第三季度实现营收约5.04 亿美元,同比增长约4%,EyeQ系列芯片的ADAS业务稳步恢复,但毛利率、盈利能力仍未根本改善,全年营收预期上调至18.45–18.85 亿美元,同比增长约12%–14%。

在技术路线、市场竞争、产品迭代与生态模式几方面,Mobileye不管是在中国,还是在全球面临的结构性挑战很大。

Part 1

2025年Q3财报回顾

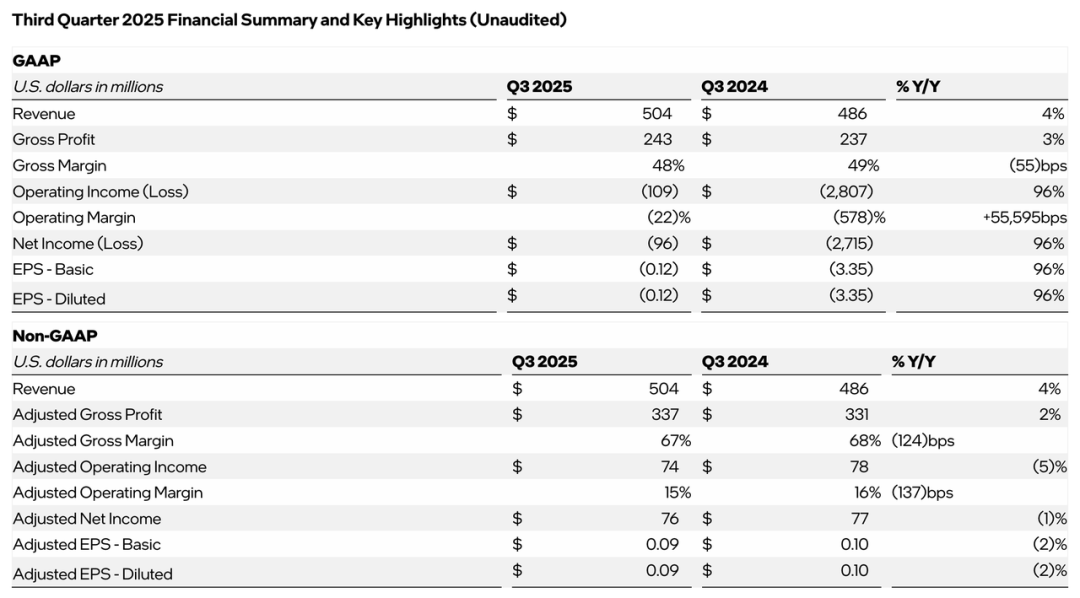

2025 年第三季度,Mobileye实现营收5.04 亿美元,同比增长4%,毛利为2.43 亿美元,毛利率约48%,比去年同期略有下降。

经营亏损约1.09 亿美元,亏损幅度较去年大幅改善。EyeQ芯片销量同比增长约8%,是推动营收增长的主因,SuperVision系统销量同比有所下降。

2025 年全年营收预期上调至18.45–18.85 亿美元,同比增长约12%–14%。

Mobileye在这一季度维持了增长趋势、资金面较为稳健,基本面并无重大滑落。但若只止步于此,其成长性与市场预期仍面临挑战。

Mobileye的故事起点可以追溯到1999年,当时以色列希伯来大学教授Amnon Shashua创立公司,立志让机器“理解”道路。早期通过基于视觉算法的单摄像头ADAS方案,Mobileye迅速成为全球L0-L2市场的主导者。

2014年公司在纽约上市,2017年被英特尔以153亿美元收购,2022年再次独立IPO,并于2025年7月完成9.49亿美元再融资。

Mobileye成功的关键在于“黑盒模式”——一种软硬件深度绑定的交钥匙解决方案,将SoC、算法、摄像头、成像雷达与高精地图封装为统一模块,车企几乎无需进行算法开发或底层调校即可部署。这种模式在智能驾驶尚未普及的早期阶段极具吸引力。

对于缺乏研发能力的传统车企而言,Mobileye的方案是一种“即插即用”的自动驾驶入口。

公司生态也因此形成。Mobileye与意法半导体长期联合开发EyeQ系列芯片,借助英特尔的先进封装技术与雷达研发资源,并与广达电脑合作生产ECU。至2024年,其技术已搭载于全球超过1200款车型,累计供应超过2亿颗SoC,合作车企逾50家。

这一庞大生态使Mobileye在传统ADAS领域形成了几乎无可替代的地位。

进入2020年代后,行业结构开始快速变化。随着L2+及L3功能的普及,车企逐渐不再满足于标准化“黑盒”,而转向更具灵活性、可扩展性的方案。这种转变,成为Mobileye最显著的增长瓶颈。

Part 2

深入分析:

技术、市场与战略

在硬件端,Mobileye的EyeQ系列SoC经历了六代演进。

从早期的EyeQ1(0.005 TOPS)到2025年量产的EyeQ6 High(34 TOPS),其算力提升显著,但相对于行业的演进速度,步伐明显放缓。

EyeQ Ultra虽然规划达到176 TOPS,但量产时间推迟至少一年,而同期英伟达Orin与Horizon Journey系列的算力早已突破500 TOPS,在L2+及L3级别的高阶驾驶场景中,Mobileye的芯片已不具备性能优势,更深层的症结在于架构策略。

Mobileye依然坚持其“True Redundancy”体系——即摄像头与雷达两套系统各自独立感知、判断并交叉验证。

这种冗余逻辑的确在安全层面更为稳健,但在计算效率和能耗上却不及当前行业主流的“传感器融合”方案,通过同一AI模型处理多传感器输入,大幅降低系统复杂度与延迟。Mobileye的架构虽稳,但显得笨重。

技术路线的保守让Mobileye陷入尴尬,在安全与稳健性上的积累不容忽视,但在灵活性、算力效率与开放性上逐渐落后于行业潮流。

更棘手的是,其多芯片架构在高阶自动驾驶场景中需要4至8颗EyeQ芯片协同运行,相比竞品的单芯片解决方案,不仅增加功耗与通信延迟,也削弱了系统集成效率。

资源分配问题则进一步放大了这种滞后。

过去五年,Mobileye累计研发投入约37亿美元,但投入分散在雷达、地图、Robotaxi平台、共享出行系统等多个领域。这种多元化在战略层面看似前瞻,却稀释了在核心SoC与算法上的竞争力。

与之形成对比的是,中国的地平线几乎将全部研发集中于车载AI芯片与算法,短短几年便在L2+及L3市场实现了性能与成本双重突破。

在市场端,中国的结构性压力尤其明显。

2024年,中国市场收入占比下降至29%,低于美国的42%和德国的19%。原因在于,中国本土车企正迅速转向自主开发或选择国内供应商方案。

地平线、黑芝麻、地歌芯等企业凭借成本、灵活性与本地化支持,逐步替代了Mobileye在部分车型中的位置。即便在仍有合作的上汽、一汽、长城体系中,其出货量也开始放缓。

Mobileye在2024年的L0-L2级SoC出货量已从2023年的3379万片下降至2871万片,而高阶SuperVision方案出货量仍不足12万套,其规模化优势仍集中在低端,而成长性所在的高端市场尚未打开。

小结

Mobileye营收增长、现金流健康、出货力度尚可,从早期的领跑者身份进入“关键转型期”,需要提升自身技术与产品以适应高阶自动驾驶新时代,也必须在模式与生态上做出调整,以应对车企合作方式变化、市场竞争加剧的现实。

精彩评论