导读:今年以来A股市场出现了很大的分化,新兴产业热火朝天,传统行业无人问津。以至于“老登买酒、小登科技”成为了一个火热的话题。也有人因此将价值投资和科技投资摆在了对立的两面。

但是,这种对立面真的对吗?从格雷厄姆先生对价值投资的定义出发,是赚取企业长期现金流折现带来的收益,并没有限制价值投资去买特定的行业。在人工智能的大时代下,价值投资者真的享受不到时代的红利吗?

近期,我们看到中泰资管的基金经理田瑀专门就“价值投资者如何分享AI时代的红利”这个话题,写了一篇个人思考《田瑀:价值投资者很难享受AI时代的红利?》,并且在上周还做了一次直播分享,对这些问题做了深刻的解答。田瑀是业内“质量价值”风格的代表型基金经理,连续四年入选我们的TOP100基金经理榜单。他是一名非常典型的价值投资者,从企业视角出发买公司。

在持仓上,田瑀有价值投资者必备的几个特点:1)持股周期较长,不把公司做短期筹码交易;2)持仓的集中度很高,把有限的资源(包括研究的时间和股票的仓位)集中在极少数的公司上;3)注重企业的护城河和质地。

作为价值投资的代表,田瑀对AI的研究是比较早的,并且在2024年的年报、以及近期的产品季报中都有提及。从他的分享中能看到,做价值评估时,他并不会因为新兴产业和传统行业而有所区别。

回归到底层的商业逻辑,价值投资的对立面是投机,而非科技投资。价值投资最怕的是永久性亏损,审慎的价值评估会让价值投资者错过一些机会,但在有把握的地方,田瑀的出手并没有丝毫犹豫。

价值投资并非科技投资的对立面

在田瑀眼中,能评估价值的领域都是价值投资的范围,这其中自然包括科技。这句定义非常重要,体现在田瑀对AI产业链评估流程的方方面面。

比如说,他早在2024年的基金年报中,就谈到“从国内外主要企业的资本开支计划来看,AI算力领域未来几年仍会维持较快增速,且产品迭代仍然有空间,但对于更远的未来则缺乏判断的尺子,这就让价值评估难以进行,也就缺乏了评估贵贱的前提,让我们望而却步。”即,他对于AI产业链的研究比许多人更早,只是当时觉得AI产业链部分环节的价值评估并不清晰。

许多人会对价值投资者经常谈到的“能力圈”有些偏见,认为难以评估价值的领域(比如说相对复杂的科技),通常会被价值投资者放弃。巴菲特和芒格确实都说过,要寻求“跨越一英尺的栏杆”,但这并不代表价值投资者都不拥抱变化。田瑀对所有类型的企业,都用同样的框架做价值评估:1)需求的下限看得清;2)生意模式可评估,且不会因为技术变革发生大的变化;3)企业的护城河是可评估的。如果这三个条件都满足,那么企业的价值就可以判断。

从晶圆代工的案例分享中,能更好地看到田瑀对科技产业的分析框架。

首先,田瑀从物理的角度出发,来理解晶圆代工这门生意的本质是什么。晶圆代工以22nm的工艺制程为分水岭。22nm之上,生产的晶体管越小,能处理的信号就越多,计算能力越强。但是22nm之下的晶体管,关键尺寸的缩小会遇到物理上的限制,所谓制程变成了一个等效指标,芯片的进步就变成单位面积的等效晶体管数量提升,而非关键制程的最小尺寸缩小。

其次,田瑀把先进制程晶圆代工的生意模式,概括为有规模效应和学习曲线的利基市场。随着工艺制程的不断缩窄,晶圆代工生产线的投资规模会呈指数级往上走,往往全球的需求只能容纳一家经济的企业。另外先进制程的制造工艺又涉及到学习曲线的积累。比如说,生产4nm或7nm的工艺,其制造步骤可能是200到400步,即便每一个环节良率达到99%,最终的良率也会很低。要实现很高的最终良率,需要每一步骤达到99.9%,这就对企业的Know-How提出了很高的要求。这种生意模式,会形成一个利基市场,即全球最先进工艺只能容纳一家优势企业,其他人都无法达到相同的规模效应。

最后,田瑀谈到了先进制程晶圆代工的护城河:极高的最小经济规模、极高的客户试错成本、以及极其陡峭的学习曲线。AI带来的算力需求,不是改变晶圆代工的生意模式,而是扩大了护城河的价值。过去很多客户对性能的差异不敏感,但是在AI的算力需求下,产品性能细微的差异都会形成巨大的价值量差距,使得更多客户愿意支付高溢价。

通过田瑀对先进制程晶圆代工的分析,我们可以看到硬科技类的投资确实有着很高的门槛。投资者需要从背后的科学原理穿透到企业的生意模式,也需要了解整个产业的工艺环节,是什么造成了彼此产品之间的差异,不同企业之间的护城河究竟在哪里。正如田瑀在直播中提到的,有些科技产业的业务模式并不容易理解,需要有一定的技术知识或背景,才能真正形成认知。这种认知难度,也确实会让一部分非专科出身的投资者望而却步。

市场上对价值投资者还有一个普遍的偏见:认为只买当期赚钱的企业。由于许多科技企业的盈利呈现非线性的特点,会导致价值投资者天然错过当期不赚钱的科技企业。但是,田瑀谈到科技企业当期赚不赚钱并不重要,只要企业通过长期的经营能够在未来赚到钱也是可评估的。这一点从价值投资的根本原理折现模型就能理解,后面赚的钱也是有现值的,价格合适时是可投资的。价值投资者会用动态的眼光去评估企业未来现金流,而不是只看当下的盈利、静态的PE。

我们在去年的文章中专门提到过田瑀是如何抄底模拟芯片的,从中体现了他的动态视角。结合定期报告来看,在2024年的二季度,田瑀把某模拟芯片公司买进了前十大,并且在三季度进一步加仓。期间该公司市值一度跌破100亿,但公司账面有40亿左右现金。

在他看来,模拟芯片的生意模式有研发和收入错配的特点。在企业的扩张期,一款通用料号的研发周期在一年左右,但研发完成后需要使用一段时间才能被客户接受。在这个过程中,静态的财务报表并不呈现收入,更多是成本的支出。不过,一旦达到预期收入体量,很多产品未来5到10年都能保持比较稳定的收入。

田瑀发现,这种意味着一家处于扩张期的模拟芯片公司,不能用静态眼光看待财务报表。收入和研发费用的错配,使得这门生意不能看静态的PE估值。长期盈利能力才是决定企业价值的关键因素。在他抄底的时候,这家模拟芯片的静态PE并不便宜。但田瑀是用未来现金流折现的方式,买在了这家公司的底部区域。

用统一的框架丈量护城河

田瑀对存储行业的理解也直击本质。他认为,存储和晶圆代工的商业模式有相似之处,都属于制造和设计,本身就是规模经济性极高的领域。这类科技制造和传统的制造业并无本质区别。

AI带来的是需求侧变化。传统计算机是按照顺序方式计算,这种方式的好处是中间不需要存储结果,前面的结果是下一个计算的输入。AI计算是利用神经网络这样的模型,进行循环计算,每一次计算都需要存储。计算方式的变化,使得AI需要的存储次数相比于计算次数的比例大幅增加,由此大幅提高存储需求的斜率。

由于存储制造和晶圆代工都属于制造业的商业模式,田瑀认为他们的护城河基本都来自规模经济和学习曲线。从某种意义看,这两个AI相关的领域,和田瑀2021年1月访谈中提到的某玻纤行业龙头有相似之处。

结合当时的访谈看,田瑀对这家企业护城河的理解体现在制造的工艺环节上。从窑炉大小、拉丝的孔径和配方、车间的温度,到员工的管理能力,生产线的技术等,都会影响产品的最终良率。这家企业的成本比竞争对手低很多,但并不是来自某一个特定的因素,而是把生产过程的方方面面加总起来构成的竞争力。这些看似不起眼的环节,在多个维度叠加后,形成了难以逾越的铜墙铁壁。

这听上去,不就和晶圆代工、存储行业很类似吗?制造业企业的护城河,绝大多数体现在规模效应下的成本优势。田瑀不是从某些数据指标去判断护城河,他会通过深度的研究去理解一个企业竞争力的源头。虽然每一个公司都是自下而上独立做研究,然而对一些模式的理解是能复用的。

无论是传统的玻纤还是AI产业下的晶圆代工和存储,都能通过更高的产品良率形成护城河。这种高良率的背后,是优秀企业的深度Know-How。不管在什么行业,企业底层的商业逻辑是不变的。

科技中也能找到慢变量

对于价值投资者的另一个误区是,他们喜欢慢变量的商业模式,所以不投快变量的科技产业。但大家或许忽视了一个角度:变量需要从供给和需求两端出发。从田瑀的持仓风格和案例分享中,我们都看到了供给侧慢变量的特点。

无论是前面提到的晶圆代工、存储,还是田瑀此前多次谈过的模拟芯片,供给侧都有慢变量的特点。这些行业的竞争格局是稳定的,优秀企业的护城河也是可识别的。以模拟芯片为例,田瑀谈到这个行业的“展业模式与产品特征变化都不大”,国产替代给了国内企业发展的机会。在需求端,AI发展的快变量带来了更多的增量需求。

科技进步确实推动了需求的爆发,但这些行业的供给侧慢变的性质没有改变。这又回到了田瑀价值评估的三个标准:

1)对需求下限的判断。本质上AI的出现提升了需求下限;

2)生意模式可评估,且不会因为技术变革发生大的变化。在AI时代,以晶圆代工、存储、模拟芯片为代表的行业,生意模式并没有因为技术变革而改变;

3)企业的护城河是可评估的。由于试错成本较高,生产工艺复杂,这些企业的护城河进一步提高了。

事实上,田瑀是学物理出身的,他对于科技领域的理解或许超过了绝大多数人。在此前的文章和直播中,他还谈到了摩尔定律的放缓。为了便于理解,田瑀把半导体的基本组成单元比作开关。当开关变得越来越小,单位面积上的开关越来越多,就产生了摩尔定律的算力翻倍。然而,从物理学角度看,开关不能无限变小。到了一定的尺寸(比如说10nm)后,开关断开之后,电流仍然可以通过,开关就失效了,芯片也就失效了。

田瑀认为,摩尔定律放缓几乎是一个确定性的判断。这就带来半导体制造的慢迭代,未来更多需要依靠集群,来提升AI的整体算力。

在确定性的方向下重注

巴菲特说过,如果把他回报最好的五个股票剔除,他的表现会很平庸。所以,价值投资者一定是追求高胜率的,耐心等待适合自己挥棒的那颗好球。芒格也提到,他曾经订阅了《巴伦》周刊几十年,从中得到的投资想法只有那么一次(不过这一次也带来很高回报)。

同样,田瑀在AI领域投入了很多精力研究,但是他的出手非常谨慎。在2024年的基金年报中,田瑀谈到:“我们虽然花费了大量的精力研究AI以及半导体领域的企业,也十分看好很多相关领域的发展,但我们的出价仍然谨慎,对于确定性的要求仍然很高……”。在最新的2025三季报中,田瑀进一步提到“这方面的学习进展虽然没有被大家看到,但其实做了大量的工作……”

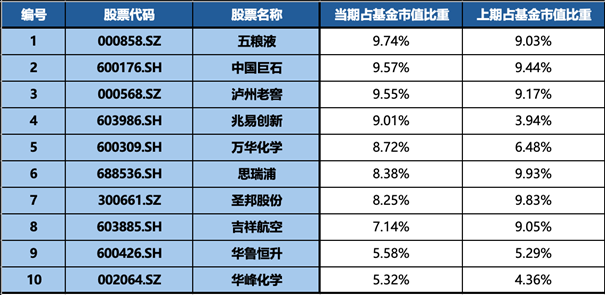

从田瑀目前管理时间最长的产品的三季报持仓看,组合变化不大,前十大集中度超过80%,远超同类平均。其中三季度增持最多的是某存储龙头(该股票的涨幅可能是仓位被动增加的因素),另一家模拟芯片龙头也已经拿了超过2年。2024年至今,田瑀一直在提高组合的质量。结合该产品2025年的中报看,占比1%以上的股票数量只有17只,虽然相比去年同期的14只有所提升,但依然保持了很高的个股集中度。当质价双优的机会到来,田瑀把有限资源聚集在少数的优秀公司上。

田瑀的前十大重仓,分布在不同的收益来源,能够比较好抵御单一系统性风险对组合的冲击。而在商业模式上,这些公司有一定相似性。无论是科技、化工、还是玻纤的龙头,都体现了供给侧的护城河。

数据来源:产品定期报告;数据截止:2025年9月30日,以上内容仅用于案例展示,不代表投资建议

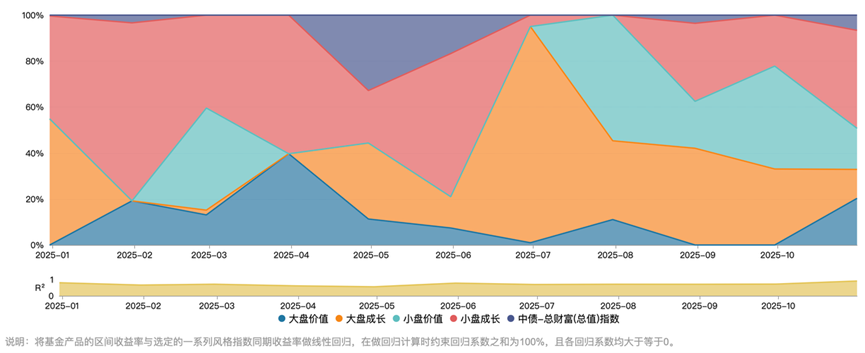

从持仓风格中,田瑀在大盘成长、大盘价值、小盘成长、小盘价值中形成了更均衡的结构。根据Wind的数据,田瑀三季增加了大盘价值的风格暴露,减少了大盘成长;同时增加了小盘成长的风格暴露,减少了小盘价值。

数据来源:Wind;数据截止:2025年9月30日

撕掉价值投资的“老登”标签

价值投资的对立面从来不是科技投资,也不是成长投资,而是投机。从格雷厄姆到巴菲特,价值投资者从未把自己限定在某一两个行业。

通过此次田瑀的分享,我们也对价值投资有了进一步的思考。价值投资是长期投资、是集中投资、是深度研究、是规避本金的永久性亏损、是把股票当做企业来买。但价值投资者并不是低估值投资、不是只买消费、不是拿着股票永远不卖、不是一种Smart Beta风格投资。巴菲特也长期持有科技型企业苹果,由一群苏格兰“老登”组成的柏基投资(Ballie Gifford)是过去20年最好的科技基金之一。

价值投资相信“越老越值钱”,因为认知的提升需要时间,研究的框架也能复用。另一方面,价值投资≠组合的老化,价值投资也≠只买传统行业,价值投资更≠无法跟上时代的进步。事实上,价值投资的方法在国内和海外,依然是最有效的投资路径之一。

作为一名价值投资者,田瑀对AI科技产业的理解是相对深入和前瞻的。甚至认识他的人,都会发现田瑀充满“少年气”的内心。而在具体的投资过程中,田瑀也遵循了价值投资的原则,通过审慎评估后再决定是否出手。

人可以老,而组合不会老。真正的价值投资者,会分享到时代的红利。

- end -

精彩评论