$Hims & Hers Health Inc.(HIMS)$

友友们,今天小新要和大家再来聊聊Hims & Hers Health (HIMS)——远程医疗美股。明天,公司全新健康追踪APP即将正式上线,而CEO近期在49美元股价位置启动的股票回购计划,更传递出对企业价值的坚定信心。结合2025年第三季度超预期的财报表现与远程医疗行业的广阔前景,HIMS的长期投资逻辑正不断强化,其成长潜力值得深入剖析。

CEO在49美元价位实施回购,本质上是对公司当前价值的直接背书,也是对市场情绪的有效引导。股票回购的核心意义在于向市场传递“股价被低估”的信号,尤其是在成长股面临估值波动时,管理层的真金白银投入往往比财务数据更能提振信心。从HIMS的财务基本面来看,这一回购决策并非盲目之举。截至2025年第三季度末,公司现金及投资合计超过10亿美元,充足的资金储备为回购提供了坚实支撑,也彰显出管理层在“保障增长投入”与“维护股东价值”之间的平衡能力。对比行业同类企业,多数远程医疗公司仍处于烧钱扩张阶段,HIMS能在保持高增长的同时拥有充裕现金流实施回购,其经营质量已处于行业前列。

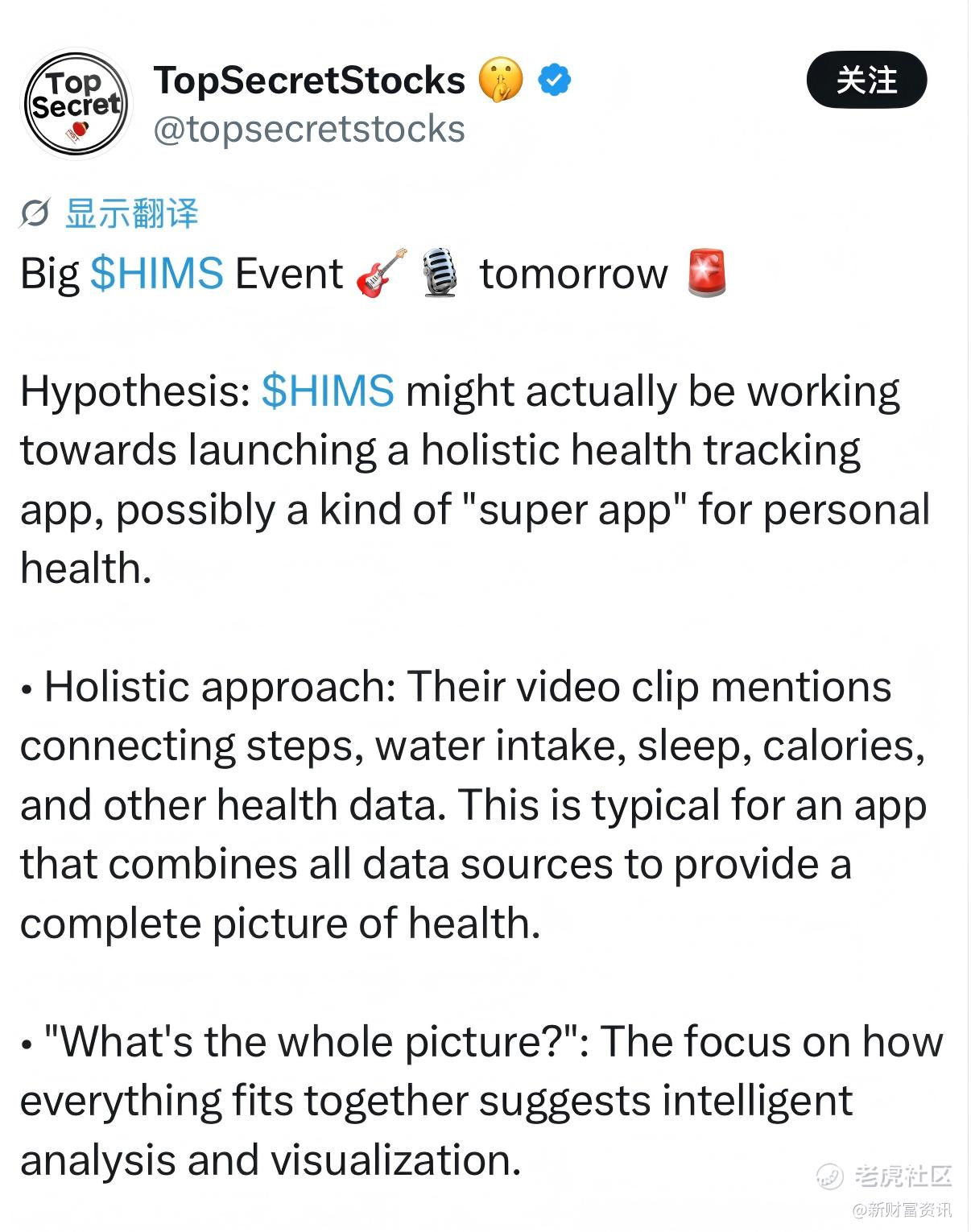

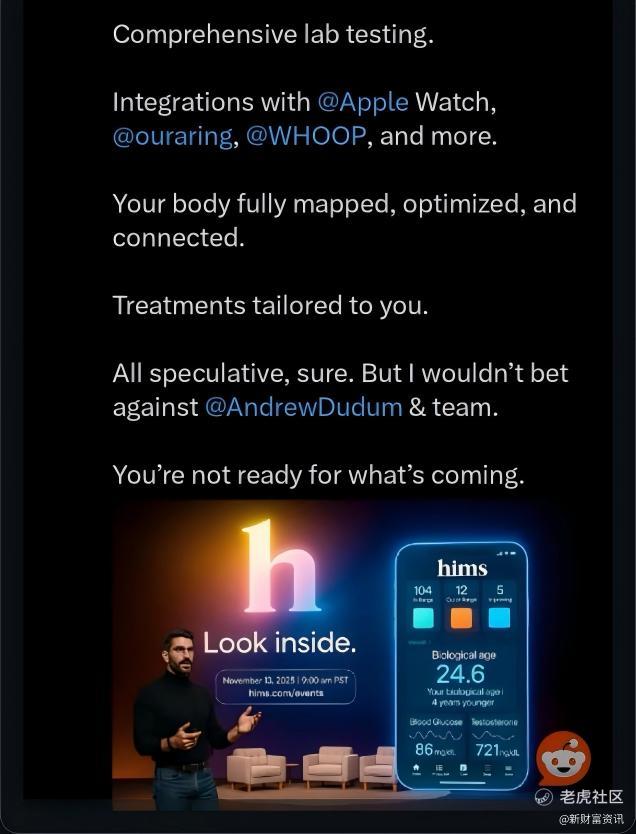

即将发布的健康追踪APP,是HIMS构建“全生命周期健康管理平台”的重要一步,将进一步完善其商业模式闭环。作为一家以DTC(直达消费者)模式为核心的远程医疗企业,HIMS的传统业务已实现“在线问诊-远程开方-药品邮寄”的流畅链路,而新APP的上线将实现从“疾病治疗”向“健康预防”的延伸。据管理层透露,该APP将整合用户的问诊记录、用药数据、体征指标等多维度信息,通过算法模型提供个性化健康建议,同时联动平台医生实现实时干预。这一功能升级将直接提升用户粘性——对于247万订阅用户而言,APP带来的健康追踪服务将强化其对平台的依赖度,进而推动ARPU(单户平均月收入)进一步增长。2025年第三季度数据显示,HIMS的ARPU已达80美元,同比提升19%,新APP的上线有望为这一核心指标注入新的增长动力。

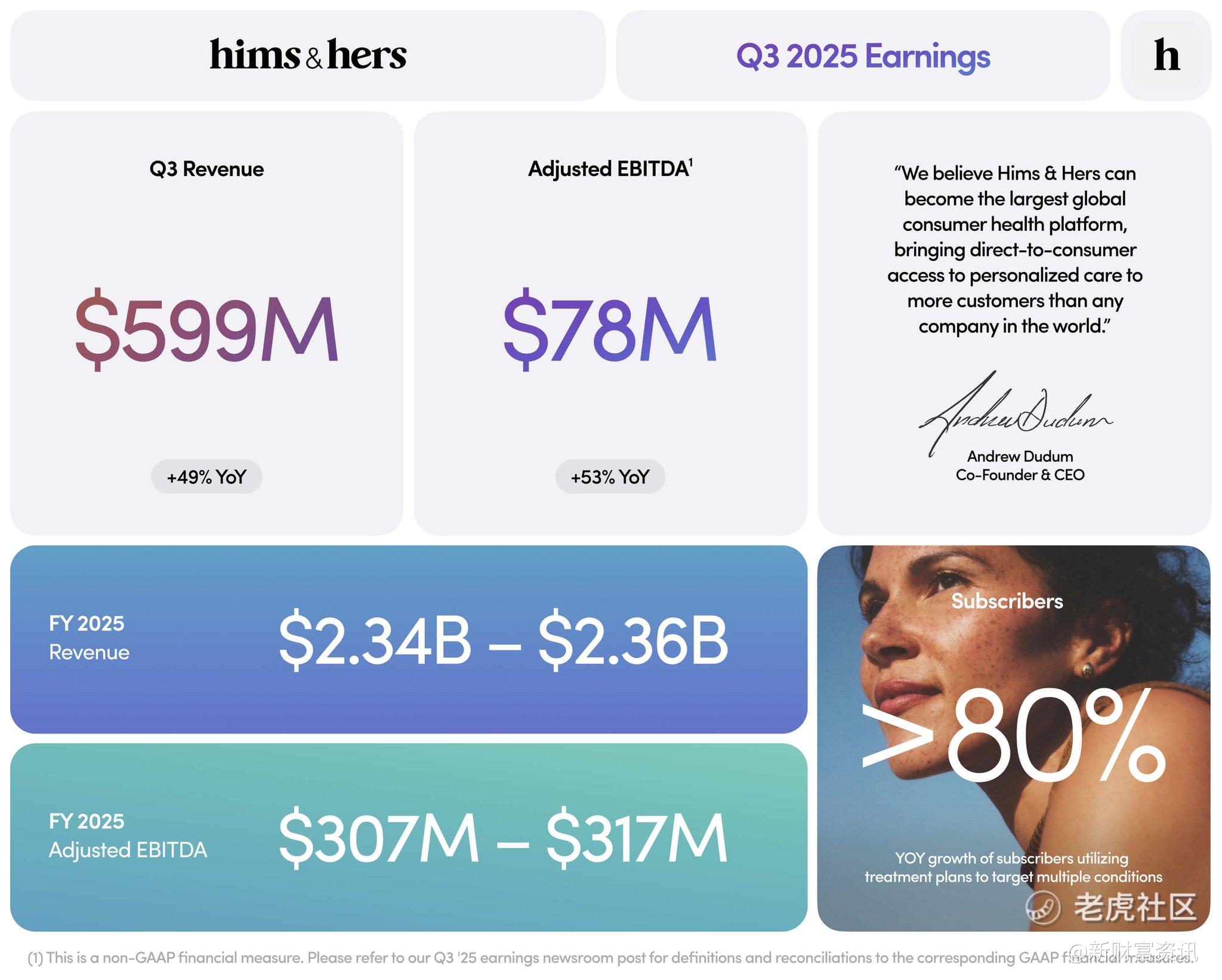

APP发布与股票回购的双重利好,需置于公司强劲的业绩增长背景下考量,才能更清晰地把握其投资价值。2025年第三季度,HIMS交出了一份“营收超预期、成长逻辑清晰”的财报:实现营收5.99亿美元,同比大幅增长49%,显著超越市场5.80亿美元的一致预期;订阅用户数同比增长21%至247万,值得注意的是,尽管调整后EPS为0.06美元,低于市场0.09-0.10美元的预期,但这一“短期波动”源于公司主动加大对GLP-1垂直化、国际扩张等战略领域的投入,属于“为长期增长牺牲短期利润”的战略性选择,并非经营恶化所致。从核心盈利指标来看,调整后EBITDA同比增长53%至7840万美元,经营现金流更是达到1.487亿美元,同比增幅超70%,盈利质量实则在持续优化。

HIMS的增长动力,本质上源于其对远程医疗核心赛道的精准布局与持续深耕。公司以男性健康、脱发等细分需求为切入点,逐步拓展至体重管理、激素治疗、心理健康等高频刚需领域,形成了覆盖全人群的健康服务矩阵。其中,GLP-1相关的体重管理业务已成为第一增长曲线,第三季度订阅人数同比增幅约50%,管理层更明确提出2026年该业务实现7.25亿美元收入的目标。尽管此前与Novo的合作出现波折,但目前双方正就Wegovy注射剂及口服剂型的合作重启谈判,若合作达成,将为HIMS带来稳定的药品供应与品牌背书,进一步巩固其在减重赛道的优势。同时,公司通过收购Zava切入欧洲市场,覆盖约2亿成年用户,国际化布局已初见成效,为长期增长打开了新空间。

从行业层面看,HIMS的发展机遇与远程医疗的爆发式增长高度契合。美国远程医疗市场规模预计在2025-2030年间保持15%-18.5%的年复合增长率,而体重管理、心理健康等细分领域的需求更呈现井喷态势——据美国疾病控制与预防中心数据,超过40%的美国成年人存在肥胖问题,更年期健康、职场心理焦虑等需求也未得到充分满足。HIMS的DTC模式恰好解决了传统医疗“挂号难、隐私性差、服务碎片化”的痛点,其在线问诊模式可将诊疗时间从数周缩短至24小时内,药品直邮服务更提升了用户体验。政策层面,美国FDA对远程医疗的监管框架持续完善,为行业发展提供了稳定的政策环境,而GLP-1等处方药的在线开具规范逐步清晰,也为HIMS的合规经营扫清了障碍。

投资 HIMS 需关注两大潜在风险:一是 FDA 若加强 GLP-1 在线开具或个性化配制药品监管,可能影响体重管理业务增长;二是与 Novo 的合作谈判关乎 GLP-1 供应链稳定。不过当前风险可控,10 亿美元现金储备可提供缓冲。

HIMS 短期有 CEO 回购、健康追踪 APP 带来的增长支撑,长期则凭借 247 万订阅用户规模效应、ARPU 提升及 GLP-1 与国际化布局驱动成长。公司 2025 年营收指引 23.45 亿美元略超市场预期,2030 年 65 亿美元目标具备可行性,认可远程医疗前景与公司平台价值的投资者,当前股价波动正带来布局窗口。

未来,随着健康追踪APP的用户数据积累,HIMS有望构建起以数据为核心的竞争壁垒,通过算法优化实现更精准的健康服务,进一步提升用户转化率与留存率。而GLP-1业务的持续放量与国际市场的深度渗透,将推动公司从“美国远程医疗龙头”向“全球健康管理平台”升级。在远程医疗行业的黄金发展期,HIMS凭借清晰的战略、强劲的执行力与充足的资金储备,正站在成长的新起点,其长期投资价值值得投资者重点关注。

精彩评论