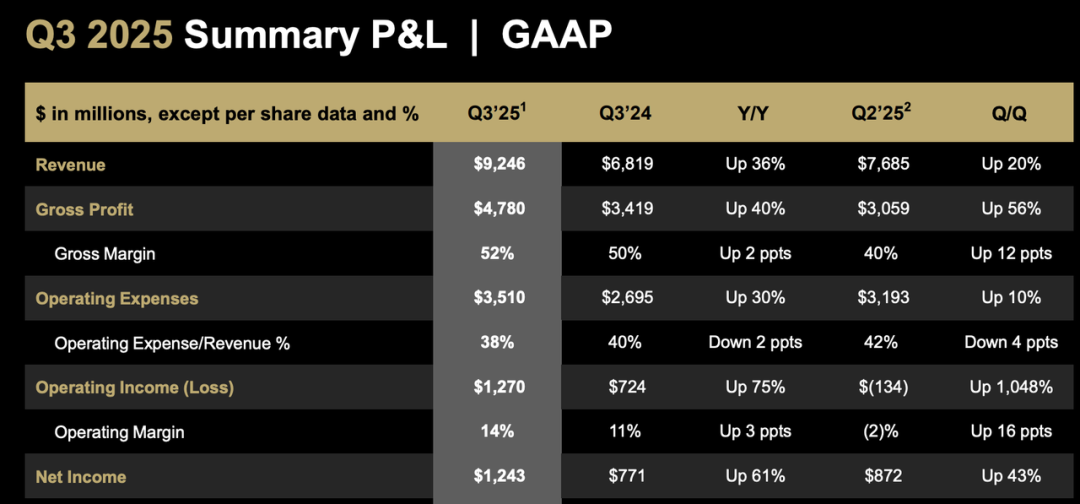

2025年第三季度,AMD交出了一份创纪录的财报:营收首次突破92亿美元,同比大涨36%,净利润达到12.4亿美元,这一季度堪称AMD近几年战略转型的集中成果。

数据中心与AI加速器构成长期增长的核心驱动力,而客户端与游戏业务则在消费端形成坚实的现金流支撑。

随着AMD与OpenAI、Oracle、Meta等头部科技企业的合作全面展开,AI算力需求正在推动AMD进入新一轮景气周期,AMD在战略上完成了从“CPU公司”到“AI计算平台公司”的转变。

Part 1

业绩加速:

多引擎驱动下的全面增长

从财务表现看,AMD第三季度的增长是多业务协同带来的系统性提升。

◎ 92亿美元的季度营收创下公司历史新高,同比提升36%,环比增长20%;

◎ 非GAAP口径下营业利润达22亿美元,净利润为20亿美元,盈利结构的持续改善。

◎ 毛利率也在连续三个季度爬升至54%,创下疫情后新高,产品组合向高价值计算业务的倾斜,AMD在成本控制与供应链效率上的成熟度。

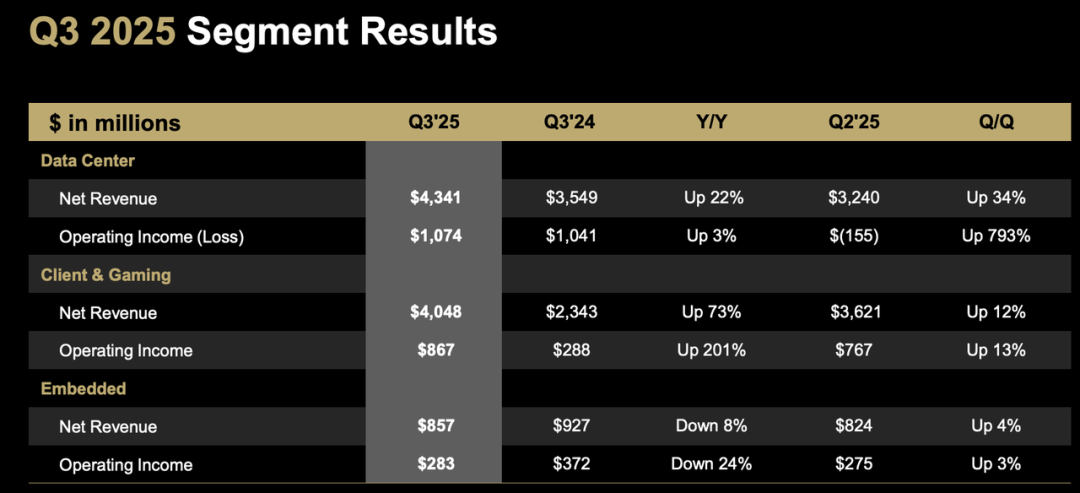

细分来看

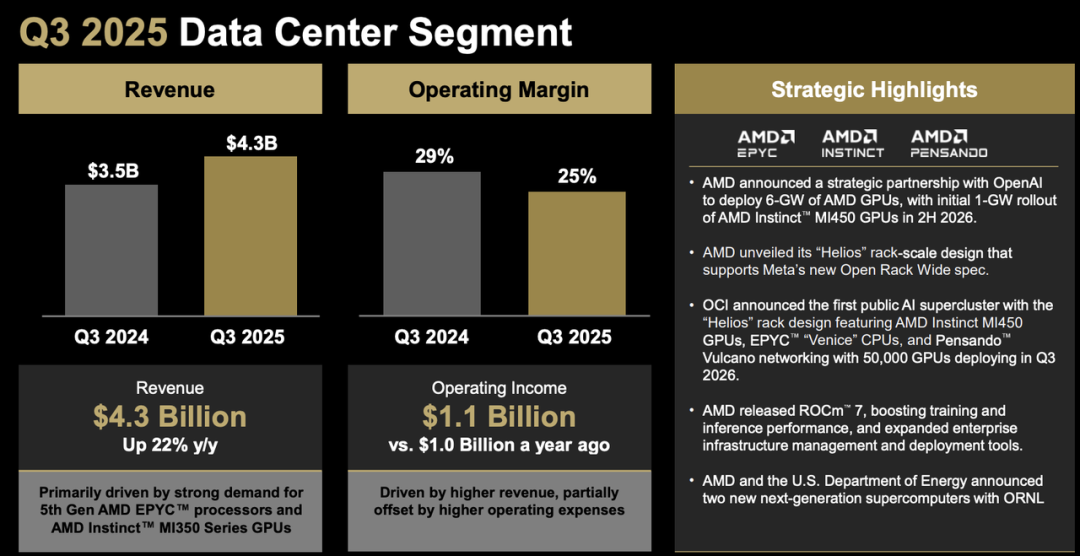

◎ 数据中心业务继续稳步放量,季度收入达到43亿美元,同比增长22%。

第五代EPYC处理器的出货表现突出,其能效与算力优势在AI训练和云计算场景中进一步放大。

尤其在Amazon、Oracle、IBM等客户体系中,AMD EPYC已成为主流算力架构之一,新一代Instinct MI350 GPU在HPC与AI集群市场的渗透率提升,使AMD在高端GPU计算中获得更多话语权。

从MI350及MI355系列的交付进展看,AMD在全球AI硬件供应链中正稳步扩张。

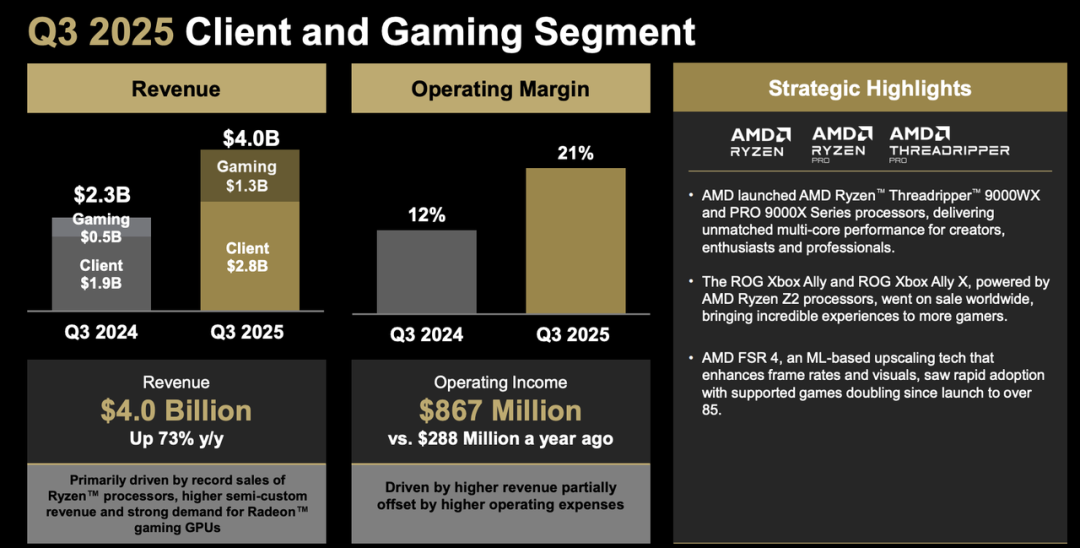

◎ 客户端与游戏业务成为另一增长引擎。

客户端业务营收创下28亿美元新纪录,同比增长46%,得益于Ryzen处理器销量的持续爆发。

尤其是搭载3D V-Cache技术的Ryzen 7 9800X3D,在高端玩家市场中形成强势口碑,其能效与帧率表现几乎无竞争对手。

亚马逊热销榜前十中AMD占据多数席位,品牌势能的显著提升。

◎ 游戏业务的181%同比暴涨,背后不仅是Radeon GPU销售的恢复,更重要的是半定制芯片收入的回升,游戏主机、图形处理与AI推理需求正在同步上升。

随着AI推理进入边缘设备和游戏引擎,AMD的GPU架构通过ROCm与FSR 4技术完成了底层生态的再整合。这种由硬件驱动的AI视觉体验革新,正在为AMD打开全新的消费级AI场景。

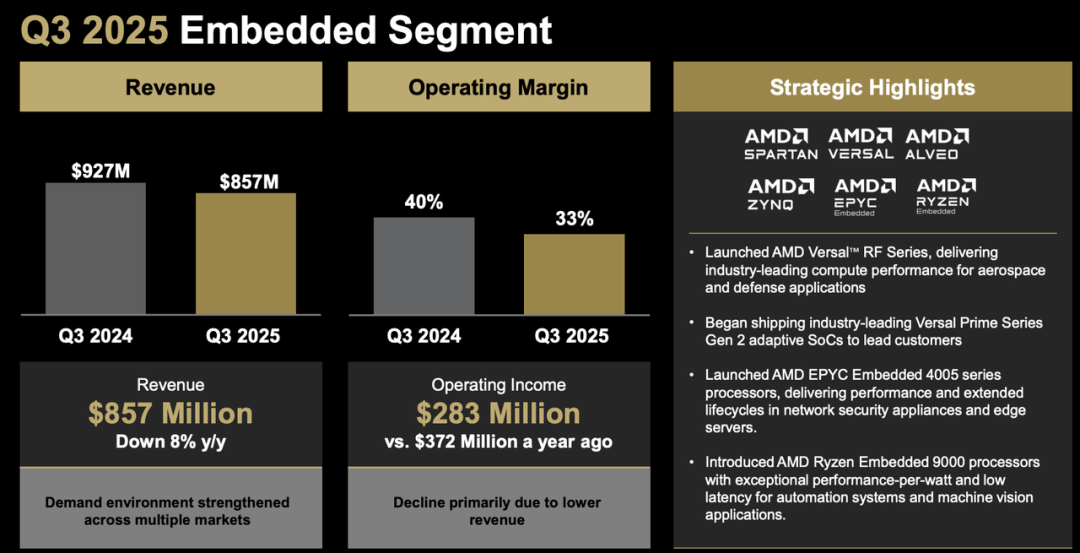

◎ 不过,嵌入式业务收入同比下降8%,反映出工业和网络设备市场仍处于库存调整期。

AMD在这一领域的优势更多在长期设计周期的产品上,如EPYC Embedded与Ryzen Embedded系列,其贡献仍以稳定现金流为主。

AMD的盈利恢复呈现出“自上而下”与“自下而上”的双向支撑——高性能计算与AI基础设施贡献利润厚度,消费级产品贡献现金流规模,健康的业务结构,是其财务连续超预期的根本原因。

Part 2

AI合作与生态,

走向“平台参与者”

AMD第三季度的另一个关键特征,是AI战略的加速落地。

从OpenAI到Oracle,从Meta到IBM,AMD在AI生态的布局进入实质性合作阶段,这不仅为未来几个季度的业绩增长提供确定性,也标志着AMD在AI基础设施层的角色转变。

与OpenAI的战略合作无疑是最具象征性的进展。

AMD将成为OpenAI的核心合作伙伴,为其下一代AI训练平台提供高达6吉瓦的GPU算力。首批1吉瓦的Instinct MI450 GPU将在2026年下半年部署,这意味着AMD正正式进入超大规模AI模型训练供应链的核心位置。

这一合作,不仅对营收规模有直接拉动效应,更重要的是确立了AMD在高性能AI计算领域的“第二极”地位,与英伟达形成可替代的生态选择。

Oracle基于AMD“Helios”设计的AI超级集群项目,展示了AMD在系统架构层的纵向整合能力。

该集群将结合EPYC “Venice” CPU与Pensando网络架构,首批部署5万块MI450 GPU。这种从芯片到机架级的整合思路,意味着AMD的竞争边界正在向AI基础设施平台延伸。

Meta、思科、G42等合作项目则进一步丰富了地域与行业覆盖,AMD正以“计算平台+软件生态”的方式,在AI算力产业链中建立长期壁垒。

在软件层面,ROCm 7的发布代表AMD加速从硬件向软件生态过渡。

相比过去版本,新版显著提升训练与推理性能,并扩展了面向企业部署的管理工具,有助于降低客户迁移门槛,使AMD GPU在AI框架兼容性上更接近CUDA生态。这种兼容层的成熟,是AMD能否在AI算力市场实现可持续份额提升的关键。

AMD正在通过超级计算与量子计算的结合,探索高性能计算(HPC)的未来方向。

与美国能源部合作的“Lux AI”与“Discovery”超级计算机项目,为其在科学计算和AI融合领域建立了技术护城河。未来基于MI430X GPU和Venice CPU的新平台,将成为AMD长期增长的技术支点。

从产业逻辑上看

◎ AMD的AI业务正从“追赶式”发展进入“结构性领先”阶段,GPU、CPU和网络架构的自研整合使其具备系统级算力交付能力;

◎ AI合作伙伴生态的快速扩张提升了其平台粘性。

当前AI算力市场的主导格局仍由英伟达占据,但AMD已在全球数据中心层面确立替代方案的可行路径,这对于上游供应链、云计算企业乃至国家级科研机构都具有重要意义。

小结

从2025年第三季度的财报来看,AMD完成了业绩的“量变”,正向战略的“质变”过渡。

精彩评论