在本周OPEC,EIA、IEA原油月底供需前景报告发布前,WTI原油价格在连续三天的上涨后,目前趋于稳定,显示交易情绪由追涨转向观望。交易员正密切关注将于周三晚些时候发布的欧佩克月度市场分析,以及国际能源署即将发布的年度能源展望。

期货价格结构释放上行乏力信号

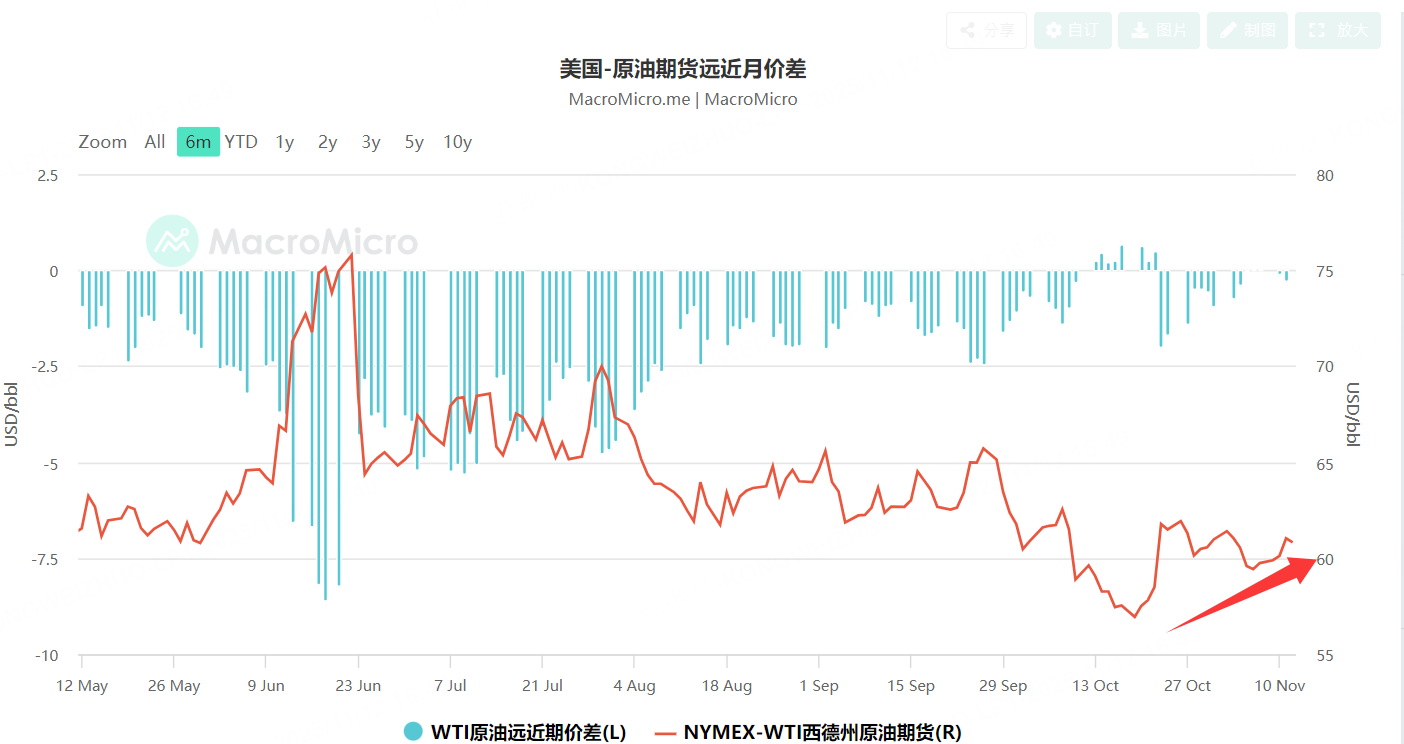

我们要注意,当前的WTI期货远月相对于近月合约的差价幅度已大幅收窄,这一变化通常对应了现货市场库存从偏紧转向宽松的结构性信号。

在今年10月20日左右WTI原油触底之后,WTI原油期货价格的远近月的价差就持续收敛,说明近月合约的买盘后继无力,市场供应有偏紧趋于宽松。

今年以来,原油市场对原油的供应就出现过“巨额过剩”的担忧主导价格表现,成为油价走弱的核心背景。由于对原油供应过剩的担忧,今年油价持续下跌。导致WTI原油价格持续走弱,底部不断下移。

今年以来,欧佩克及其包括俄罗斯在内的盟友正在恢复产能,欧佩克以外的生产商同步增产,令供给侧广泛扩张成为市场共识。根据国际能源署(IEA)预测:明年原油供应将创历史新高,包括高盛在内的多家机构亦提示库存将持续上升,这些供给与库存变量共同构成了对价格上行的硬约束。

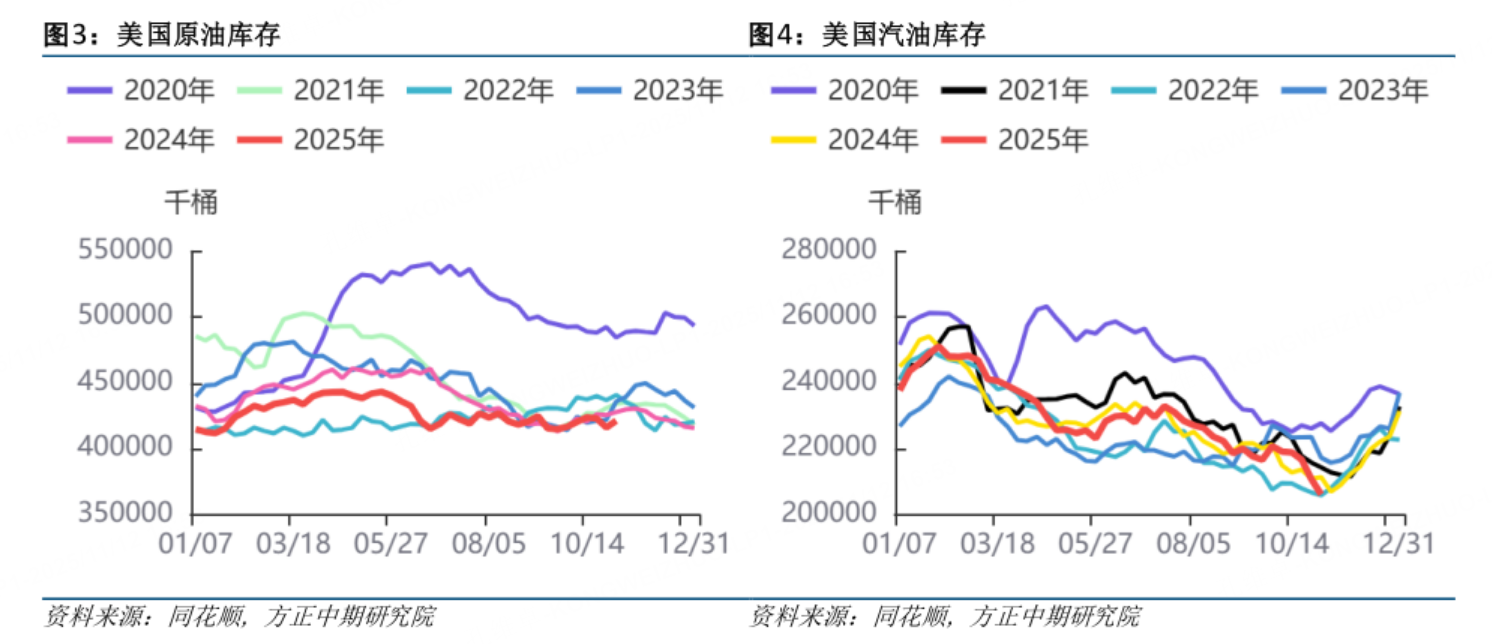

我们看下目前美国的原油和汽油库存数据走势,

可以看到,虽然今年以来,库存数据变动不大,但整体库存数据位置仍然位于近五年平均库存范围内的下沿位置,库存不能说宽裕,同时我们也可以看到,季节性走势显示,库存未来有走高的趋势,加上上述原油生产国的产量增加,就会造成原油上行乏力的现状。

但原油的利好仍然存在

我们仍然要注意,目前原油市场的利好因素仍然不容忽视,由于欧洲正寻求将卢克石油公司从其国家能源系统中剥离,短期燃料价格上涨的前景依然存在,成品油的链条依然可能出现阶段性紧张:

为迫使俄罗斯结束乌克兰战争,特朗普政府对卢克石油(Lukoil PJSC)与俄罗斯石油公司(Rosneft PJSC)实施制裁,已经直接推高柴油价格,并促使欧洲与中东多国政府出手以确保卢克石油庞大业务得以继续运转,政策扰动向下游传导对原油价格形成托底效应。

在上述替代动因下,印度两家炼油商近期在现货市场合计购买500 万桶来自美国、伊拉克与阿联酋的原油,以部分替代俄罗斯供应。这体现出需求侧的韧性。此类替代采购直接源于上月特朗普政府对俄罗斯石油公司与卢克石油的制裁决定,这两家企业合计约占俄罗斯石油出口的一半,并且在印度进口来源中占比较大,制裁触发的再分配推动现货流向调整但未见需求坍塌。

所以目前,原油很有可能处在一个上行乏力,但下跌有底的状态之下,

上行为何受限:一是供给恢复与扩张同步推进,欧佩克+及非欧佩克增产共振,令边际供给曲线右移,压制价格弹性上行空间。二是IEA的历史新高供应预测与机构对库存持续上升的警示构成预期锚,抑制趋势性多头押注与风险溢价的扩张。

下行为何受抑:一是对卢克石油与俄罗斯石油公司的制裁推升柴油价格,并促使多国政府保障其业务延续,成品油端的短期紧张与政策对冲构成价格“软底”。二是欧洲推动剥离卢克石油引发区域供应再均衡,短期燃料涨价前景依然存在。

所以,我们可以通过滚动卖出WTI原油前低以下价位的put期权来博取目前原油市场的走势机会:

如果你没有期货期权交易权限,可以考虑用USO或者XLE的低位put来替代上述策略:

以九天后到期的执行价格是86的XLE的put的策略来看,这个策略到期的理论上的盈亏平衡位置是在83.3上下,只要这个价位在9天后跌不破,则卖出一手put有257.5刀的收益可以获得。

11月13日最新更新:

由于最新的EIA报告显示,美国能源署已将明年的美国产量预测从 1351 万桶上调至 1358 万桶。而且欧佩克(OPEC)也表示,第三季度全球供应量超过了需求量,这个最新的数据结果增加了市场关于原油供应过剩的担忧,表明预期已久的石油过剩局面已经形成,油价在周三暴跌之后继续下跌。WTI原油价格跌至每桶 58 美元,创下自6月份以来最大跌幅。而布伦特原油价格则低于每桶 63 美元。

在最新的情况下,我们可以顺势改变上述单边卖出XLE的put的策略,转变为,卖出XLE的同时持有上述期权策略的组合:

短期内xle的单边向下压力加大,正股上,我们可以持有XLE的空头头寸,同时持有XLE的sell put的头寸以对冲WTI原油在前低处反弹的风险,仍然是个非常稳健的策略做法。

$SP500指数主连 2512(ESmain)$ $道琼斯指数主连 2512(YMmain)$ $黄金主连 2512(GCmain)$ $WTI原油主连 2512(CLmain)$ $NQ100指数主连 2512(NQmain)$

精彩评论

wti原油期货昨晚跌破20日均,短期下行压力加大,考虑在持有文章中卖出xle 的put 的同时,卖出xle做一个covered put 的组合