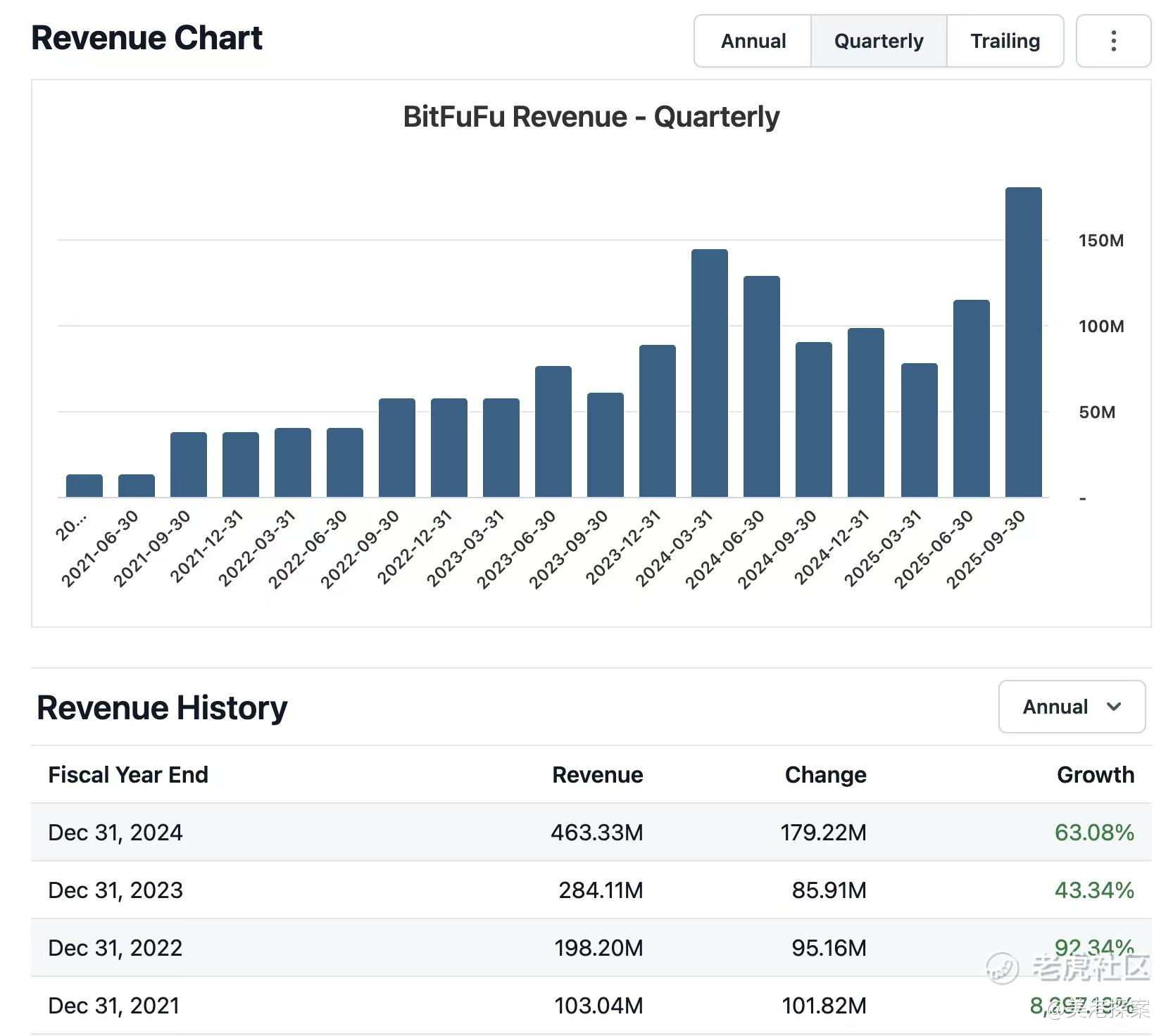

昨天,纳斯达克上市的比特币矿企BitFuFu(FUFU)正式发布2025年第三季度财报,三大核心财务指标均显著超出分析师共识预期。

本季度营收飙升至1.8亿美元,同比大增100%,创下BitFuFu自成立以来单季度营收最高纪录;净利润由去年同期的亏损500万美元实现扭亏为盈,达1156万美元;经调整EBITDA更是达到2208万美元,同比增长高达281%。

截至2025年第三季度末,BitFuFu的比特币储备总量增至1962枚,稳居亚洲地区第六位,季度产量达1207枚,显示出其挖矿效率与持续产出能力。从资产储备来看,BitFuFu持有的现金、现金等价物及数字资产总额已攀升至2.55亿美元,较2024年底增长51.5%,资产储备持续呈扩大态势。在算力布局方面,FUFU管理算力已达36.0 EH/s,同比增长37.4%,占全球总算力约4%的份额;托管容量进一步提升至624MW,并已实现跨三大洲(北美、南美、非洲)的分布式部署。

在本次财报电话会中,公司管理层还透露了多项战略进展,包括现实世界资产(Real World Assets, RWA)合作协议的签署,连接云算力业务与更广泛的资本市场,以算力为底层开展资产代币化相关探索,进而扩大目标市场、服务更多元客户群体、锁定长期客户需求并深化机构合作;计划在加拿大启动两个以天然气为动力的试点挖矿项目,此举有望进一步降低运营成本;同时,公司正与中东地区领先的数据中心运营商深化合作,计划率先推出托管服务,后续将逐步联合开发更多数据中心,为高性能计算和AI数据中心业务奠定前期基础。

然而,尽管财务数据表现惊艳,FUFU的股价却远未匹配其基本面。同季度营收达到1.8亿美元的同行中,美国矿企Riot的市值高达64亿美元,是FUFU当前市值的11倍以上。这一巨大估值落差,恰恰反映了市场对FUFU的根本性误读。它并非一个典型的比特币矿企,而是一个融合了自挖矿、算力服务、垂直整合与多资产协同的基础设施平台。

一、核心商业模式:云算力的现金流优势

FUFU的主要营收分为三大板块:云算力挖矿、自营挖矿、矿机销售。其中,云算力业务贡献了本季度68%的营收,达1.23亿美元,同比增长78.4%,成为绝对的收入支柱。

这一业务模式与传统矿企(如Mara、Cleanspark)存在本质区别,后者通常需承担全部硬件采购、电力支出与运维成本,且完全暴露于比特币价格波动与市场周期风险中。

而FUFU通过挖矿即服务(MaaS)模式,将挖矿能力打包为可购买的算力单元,客户可提前锁定挖矿价格,并分期付款,降低初始投入成本。这种模式极大降低了客户对矿机购置、电力调度、设备维护等复杂流程的参与门槛,尤其对零售用户和机构客户具有极强吸引力。对FUFU而言,这种模式可以带来稳定的预付收入,同时降低比特币价格波动的风险,并减少前期建设所需的资金,以更高效的方式扩展业务规模。

从财报数据可见,FUFU现在有的云算力客户订单复购率持续走高,净美元留存率(Net Dollar Retention)高达118.8%,显著超过行业平均值,反映出其服务具备较高的客户黏性与长期价值认同。同时,新客户增长势头迅猛,截至2025年9月30日,FUFU云算力平台注册用户数已达64.1万,同比增长40.8%。

而随着DAT(数字资产财库策略)在过去两年的爆发,越来越多机构与高净值客户开始寻求安全、可验证、可追溯的比特币积累方式。此前媒体Bitcoin.com报道称,BitFuFu凭借合规的框架、透明的运营和强大的安全保障,不仅为机构投资者提供了进入挖矿经济的有效途径,也对重塑比特币投资格局起到了积极的推动作用。

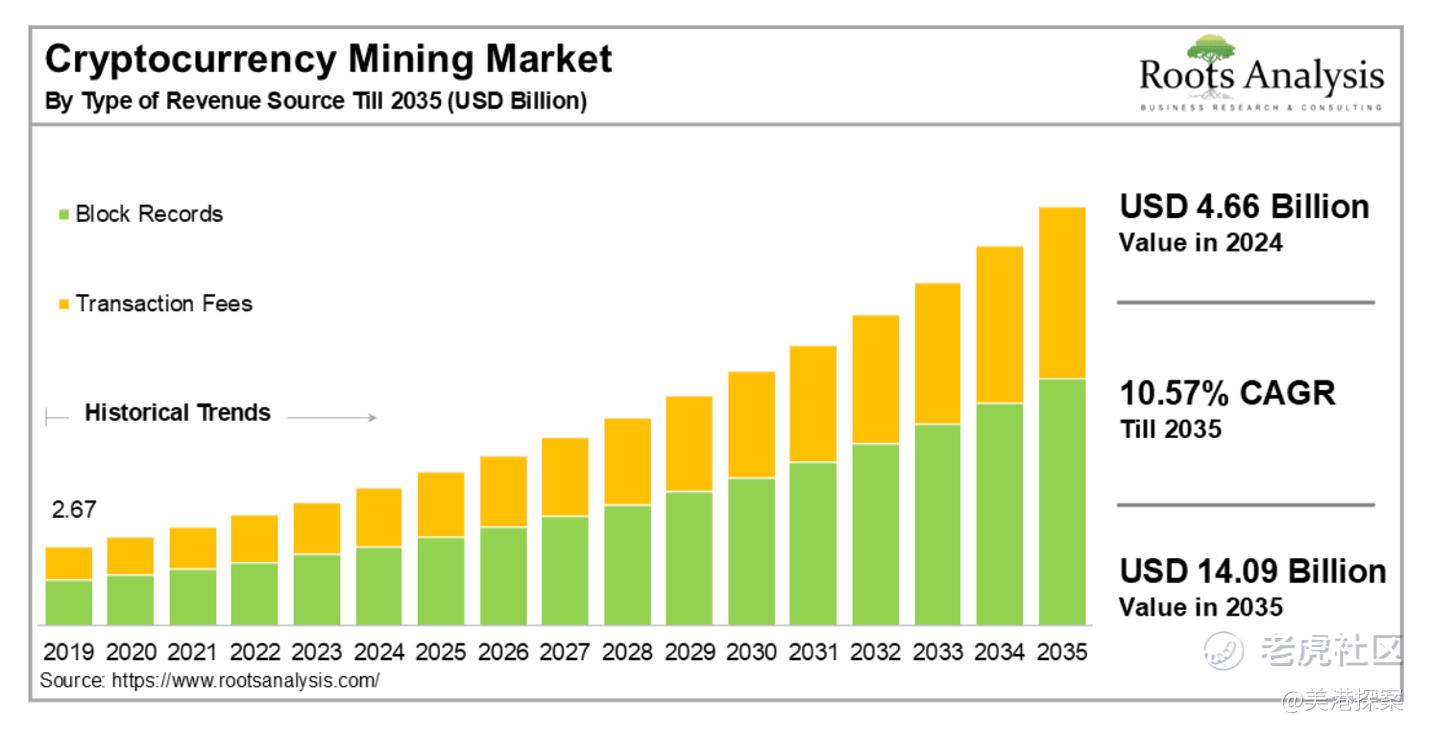

根据RootAnalysis最新研究,全球加密货币挖矿市场(涵盖云挖矿与传统挖矿)在2024年总估值约为46亿美元,预计到2035年将扩张至140亿美元。其中,云算力市场占比预计将突破60.56%,成为未来五年最核心的增长。FUFU作为该赛道的头部服务提供商,正深度受益于这一结构性趋势。

二、不惧熊市的双引擎模式

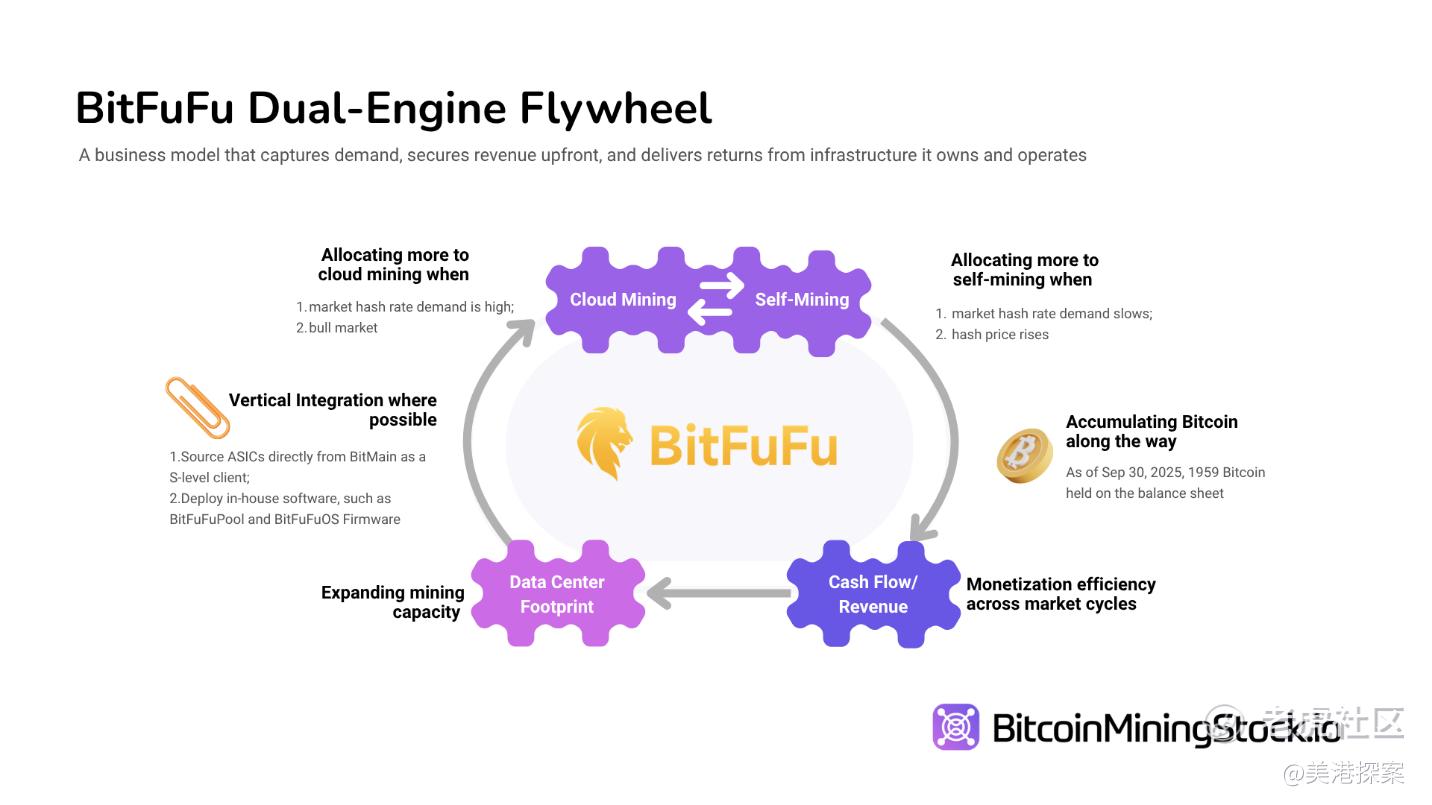

今年10月以来,比特币价格从12.6万美元高点回落至10.4万美元,一度跌破10万美元,市场普遍担忧新一轮熊市周期的到来。但FUFU的双引擎模式,可以根据需求和市场状况动态地在云算力和自挖矿之间分配算力,这让FUFU在市场波动中也有极强的韧性。

知名矿业分析平台Bitcoinminingstock指出,在牛市周期,FUFU通过云算力服务吸引大量希望获得比特币的用户,形成稳定的预付收入流;而在熊市周期,其基于长期服务合同的预付模式,使FUFU在比特币价格下行时仍能保持现金流稳定,有效避免了传统矿企在价格下跌时被迫停机、减产、甚至亏损的局面,这也是FUFU自成立四年以来,能够实现每一年都持续盈利的重要原因。

在业务模式上,FUFU并非完全依赖外部算力租赁。自去年开始,该公司已逐步加大自有挖矿资产的投入。在2025年第二季度电话会上,FUFU宣布已完成2万台矿机的采购,自有算力提升至5 EH/s,并进一步在2024年末和2025年初分别收购了埃塞俄比亚80MW矿场与俄克拉荷马51MW矿场,显示出其从“轻资产运营”向“重资产+轻运营”模式转型升级的战略意图。这一系列举措的背后,是FUFU对成本控制与效率优化的追求。通过自营矿场,公司能够直接掌控电力成本、维护周期与整体挖矿效率,从而增强其在行业周期中的抗风险能力。

此外,BitFuFu作为S级客户直接从比特大陆采购矿机,这使其在矿机可用性、交付周期和共享基础设施方面都拥有优势。此外,FUFU还部署自主研发的软件,包括BitFuFuPool和BitFuFuOS 固件。技术方面的投入使其矿机效率优化至17.3 J/TH,在矿企中仅次于IREN,与CleanSpark并列第二。

值得一提的是,FUFU的扩张路径主要依赖于业务现金流驱动,并未伴随大规模债务或股权融资。在当前市场环境下,这种“轻杠杆、高效率、强现金流”的扩张模式,更具备韧性及抗风险能力。

三、新业务拓展:RWA、HPC/AI与未来潜力

在2025年第二季度电话会上,FUFU曾提出三大战略方向:降低电力成本、扩大自营规模、探索自发电挖矿,以及推进RWA业务。本季度,这些方向已逐步落地并获得实质性进展。

在现实世界资产(Real World Assets,简称RWA)领域, FUFU已经签署了一项合作协议,旨在探索如何通过区块链原生基础设施,为与BitFuFu挖矿及服务平台相衔接的各类场景提供代币化支持,以扩大目标市场并深化机构合作。

此外,FUFU还宣布了将启动加拿大两个以天然气为动力的试点挖矿项目的计划。根据其首席执行官Leo Lu此前测算,基于当前AECO天然气价格水平(约0.03美元/立方米)与33%的发电效率,综合发电成本有望降至0.01美元/千瓦时以下,这将带来巨大的成本优化空间。若项目顺利落地,不仅将显著降低对第三方电力采购的依赖,更将为FUFU构建“自发电+自挖矿”的闭环模式,提升整体运营效率与盈利能力。

而在备受关注的HPC与AI领域,FUFU目前尚未明确发布战略投入,原因在于其现有容量规模仍偏小。因此,公司管理层在本季度明确表示,将优先聚焦于能源和基础设施部署。

四、为何估值严重错配?结构性误解与市场盲区

我们不得不指出,FUFU当前的估值存在系统性偏差。截至2025年11月10日,FUFU市值约为5.36亿美元,其算力为30.5 EH/s,意味着每EH/s的估值只有1757万美元。

而对比之下,市场主流标的中,Riot Platforms (RIOT) 每EH/s估值达2.14亿美元;MARA Holdings (MARA) 为1.09亿美元;CleanSpark (CLSK)则约为9944万美元。从数据规模的比较可见,FUFU在算力估值上被严重低估,这一差距可能反映出当前市场对其业务模式与增长潜力的认知尚不充分,而非其实际盈利能力的不足。

从财务结构来看,若扣除2.06亿美元的比特币持仓(1962枚,单价10.5万美元)和3260万美元现金,加上约1.42亿美元债务后,FUFU的企业价值(EV)约为4.4亿美元。其2025年至今营收为3.74亿美元,假设年化营收约5亿美元,对应EV/营收倍数仅为0.88倍,远低于行业常见的3-4倍估值区间,显示出其在估值层面与同业存在一定差距。

在盈利能力方面,FUFU2025年至今的经调整EBITDA将近7200万美元,年化约1亿美元不到,EV/EBITDA倍数仅为4.4倍。而在成熟矿企公司中,该指标通常在10至20倍之间。这一差距,反映出市场尚未充分理解FUFU在现金流收入、基础设施效率与长期增长路径上的真实价值。

FUFU在三季度交出了一份亮眼的财报,然而,市场仍被一种结构性误解所困:将FUFU视为普通矿企,而不是兼具算力服务和自营挖矿的多资产基础设施平台。BitFuFu具有轻杠杆、高留存、强现金流、低波动的特征,使其在周期下行时具备天然的防御能力,也正因为市场对其定位的认知偏差,我们认为其当前估值严重偏离其业务结构的内在价值。

我们分析认为,FUFU当前的市场价值并非简单的“被低估”,而是被“误解”。它尚未在投资者中建立足够的认知,其业务逻辑也未被主流机构充分理解。但真正的价值投资,往往不在于追逐热门,而在于识别那些被市场看不见的黑马。 $BITFUFU INC(FUFU)$ $Riot Platforms(RIOT)$

精彩评论