大家晚上好,我是刀哥。

各位,我算个命。大家当个玩笑看。

腾讯我估摸着明年大概率要上800,快的话是春节前后,即使春节前后不到,明年大概率也要到了。

目前腾讯的价格是656,距离前面高点692的价格也就10%不到了,但是按照腾讯现在的价格,如果涨到800,大概就是20%的涨幅。我认为其实是有可能的。

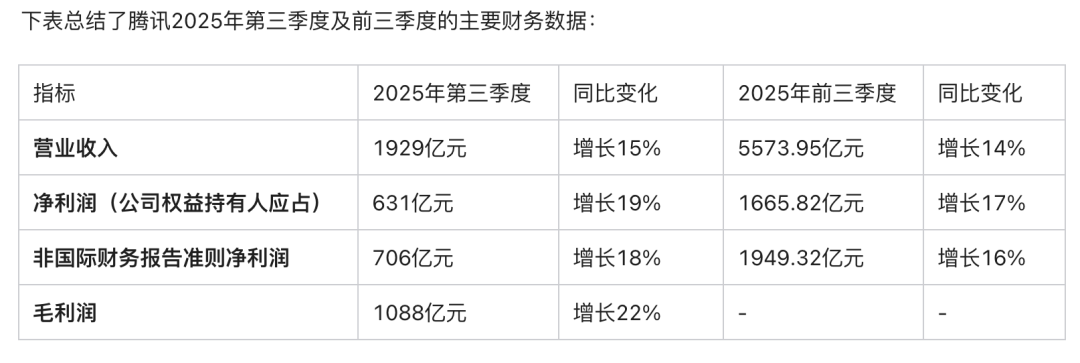

最新的三季报我们看到腾讯如下:

营收预估是1888亿,这也是超预期了。净利润631亿也是超预期。非国际财务报告准则净利润是706亿,也是超预期,同比增长了18%。2025年前三季度,腾讯控股一共赚了1949亿了。

稳如老狗。

具体来看:

增值服务业务:收入959亿元,同比增长16%。其中国际市场游戏收入208亿元,同比大幅增长43%,成为突出亮点;本土市场游戏收入428亿元,同比增长15%。

营销服务业务(广告):收入362亿元,同比增长21%。增长主要得益于AI驱动的广告精准投放优化以及来自电商、游戏等多行业广告主预算回升。

金融科技及企业服务业务:收入582亿元,同比增长10%。商业支付活动活跃度提升以及企业客户对AI相关云服务需求增长是主要动力。

国际市场的游戏收入同比提升比较亮眼。还有,视频号应该也不错,也是增长的,金融科技相对增长慢了点。

唯一有点遗憾的是AI的资本开支。25年前三季度资本开支为595.66亿元,同比+48.24%。其中,FY25Q3资本开支为129.83亿元,同比-24.05%,环比-32.05%,季度资本开支承压,主要由于H20芯片受限,资本开支放缓。

这个对腾讯来说也没办法。所以昨晚会员内部直播我们也提到了阿里巴巴以及腾讯控股的情况。

其实腾讯控股是在预期之内的。

腾讯的其他板块本身也很强,明年正常增长20%我认为概率很大。我的预期就是未来一年能有个涨20%的可能我就很开心了。

美股的ADR高开低走,但是还是1%的涨幅。低走主要是今天美股有调整了。

彭博社的这个研报,我也简单看了下:

改革核心:阿里巴巴计划在未来几个月内对其主要的移动AI应用“通义”进行彻底改造,并将其更名为“千问”,以使其在功能和体验上更接近OpenAI的ChatGPT。

主要目标:

∙∙

追赶竞争对手:这是阿里巴巴在AI领域追赶国内外竞争对手(如OpenAI、DeepSeek、字节跳动的豆包、腾讯的元宝)的关键一步。

∙∙

实现盈利:最终目标是从个人用户处获得收入,改变目前AI变现主要依赖企业客户的现状。

∙∙

打造AI智能体:长期目标是将“千问”发展成一个功能齐全的AI智能体,并计划未来推出海外版进行全球扩张

这对阿里来说是好事。我们昨晚内部直播也提的很清晰:阿里是中国现在唯一的上市公司中,同时有做硬件、大模型以及云服务的公司。在美股对标的就是谷歌。但最近阿里的走势显然不及预期,核心原因其实并不是阿里的大模型做的不好,我认为反而是因为外卖的拖累。前面我们研报也给大家做过分享,三季度阿里大概要亏360亿人民币(外卖),美团亏200亿。市场主要是担心这。但现在更关键的是,大家都要在看三季度的外卖亏损对主营电商市场的拉升如何,这个转化率很关键。

因此,你要是三季度财报以后建仓,保不齐可能会直接拉起来。客观说,最好的方式如我们会员同学说的一样,分成几次买,这是最好的方式。

我个人是看多阿里的,希望阿里能够带动中概互联、恒生科技走起来。现在阿里其实是互联网公司的总龙头。

其他:

1. 腾讯音乐跌的有点多:

这其实是一个不错的标的,过往涨的很多。比如你听杰伦的音乐只能这里听。

被砸的原因是抖音的气泡音乐来了。有竞争了。跟当年的字节做外卖对美团的冲击一样。这其实就是考验腾讯音乐核心护城河的时候了。

我是觉得不会对腾讯音乐有冲击。腾讯音乐版权太硬了。

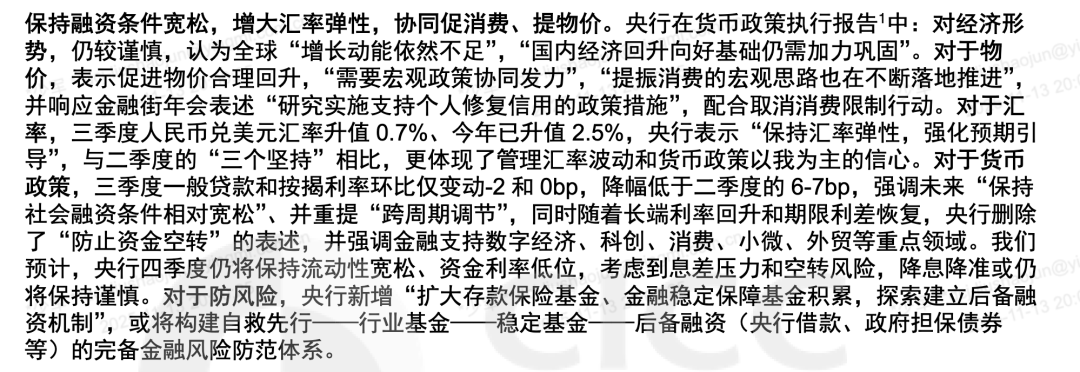

2. 中金公司的研报,关于三季度的货币政策的总结:

分享给大家。

核心是,很难再频繁降准降息,因为银行压力很大。

现在是保银行。降息的话就看情况。

上次针对消费贷财政部做了贴息,这次12月份大概率不降息了。

如此,地产压力有点大。

但现在,国家显然是希望地产能企稳,然后让银行更健康。

3. 黄金我们提了多次了,这是配置的逻辑:

现在又回到了4200的价格,我估计很快又会新高。

4. 大空头伯里撤退了。

有意思。但是美股还是跌了。客观说他的影响力不够大了。

精彩评论