巴菲特对 $西方石油(OXY)$ 那是爱的深沉,上个月还有新闻说老股神再次伸手援助,大笔一挥就是97个亿的资金注入。尽管过去十年的2015-2024年西方石油的石油业务都是在亏损着,仍然有不少名人跟着老股神的投资去购买了,我也是很多次想要进场收集一点。

大家都知道,西方石油的业务涵盖油气勘探与生产, 化工OxyChem, 中游与营销Midstream & Marketing, 以及低碳投资Oxy Low Carbon Ventures, 我们可以先看看这些业务的表现。首先是油气业务Oil & Gas,这个季度的税前利润13.0亿美元(调整后),全球日均产量146.5万桶油当量(Mboed),超出指引上限。

其次是化工业务OxyChem,这个季度的税前利润1.97亿美元,环比下降,主要因产品价格与销量下滑,但原材料成本下降部分抵消影响。不过他们提到,已于本季度签署协议,将OxyChem出售给Berkshire Hathaway,交易预计2026年完成,税后收益将用于进一步减债与股东回报。

还有中游与营销Midstream & Marketing,这个季度的税前利润0.93亿美元(调整后),虽环比下降,但仍超出指引上限,受WahatoGulf Coast天然气价差收窄影响,但硫磺价格上涨与Al Hosn资产表现强劲,部分抵消不利因素。

低碳投资Low Carbon Ventures虽仍处于投入期,但他们宣称,会持续推动碳捕集、利用与封存(CCUS)项目,与多家政府及企业合作,打造“净零石油”概念,提升长期ESG竞争力。

各大业务集合起来,西方石油 OXY 2025年 第三季度 总净销售额为66.24亿美元,跟去年2024年第三季度的71.73亿美元相比,下降了差不多8%。截至2025年9月30日的九个月,总净销售额为198.41亿美元,略低于2024年同期的199.65亿美元。

每股收益这个方面,调整后的EPS 为0.64,从财务页面的这个季度对比来看,击败了预期,也比上个季度的表现要优秀很多,可惜跟去年同期相比,差的不是一星半点的啊,还有,他们下个季度的EPS预期,也不是怎么积极的样子。

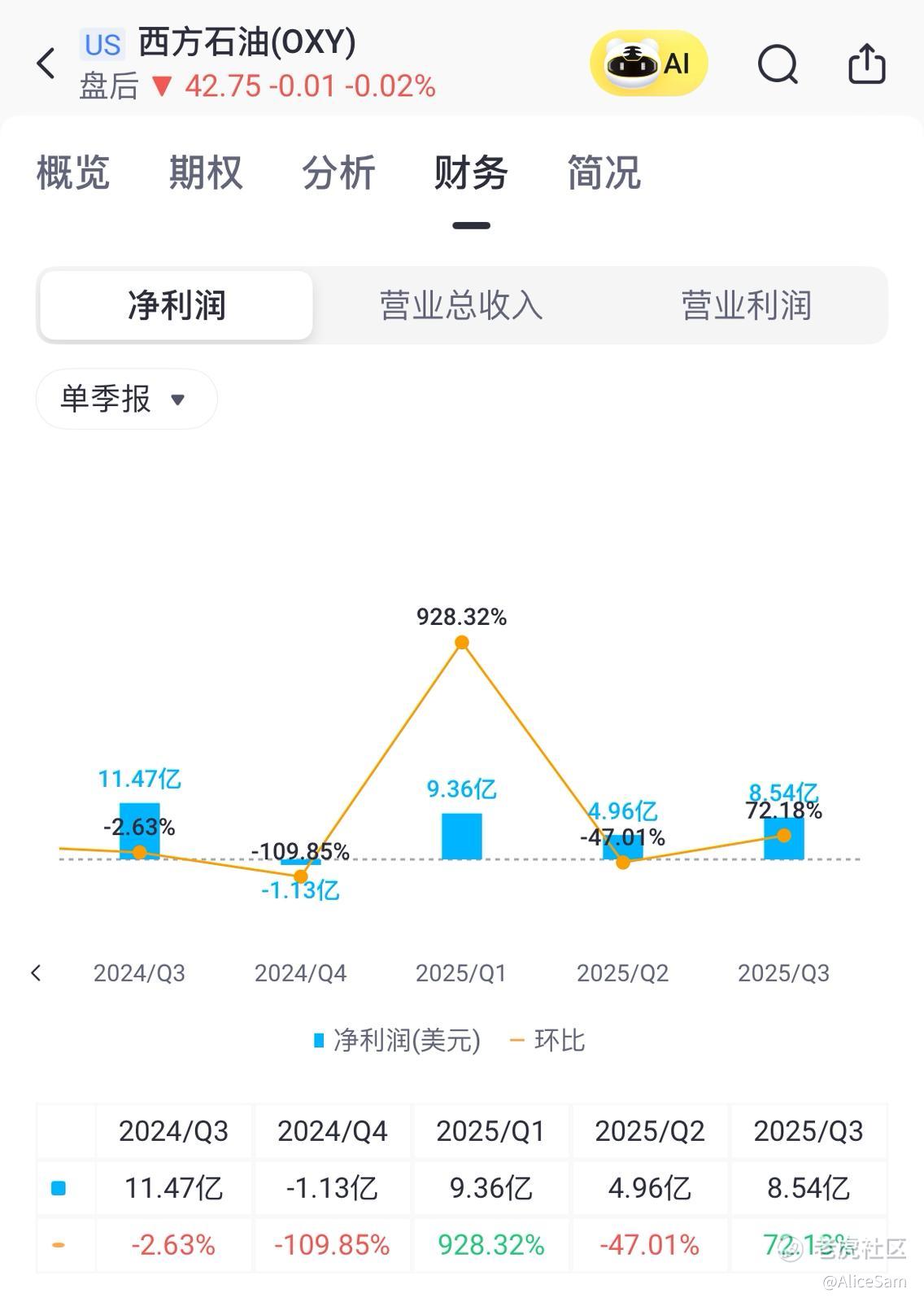

净利润环比大幅回升,主要受益于油气产量提升、油价回暖及成本优化,2025年第三季度归属于普通股股东的净利润为6.61亿美元,与2024年第三季度的9.64亿美元相比下降31%。截至2025年9月30日的九个月净利润为17.15亿美元,与2024年同期的26.74亿美元相比下降36%。

自由现金流Q3为14.7亿美元,年初至今为33.2亿美元,资本支出Q3为17.29亿美元,年初至今为46.2亿美元,全年预计控制在$60–65亿美元区间。 Q3偿还$13亿美元,年初至今累计偿还约$30亿美元。股东回报方面,普通股季度股息0.24/股,年化收益率约1.6%。

展望Q4 2025,预计产量维持高位,油价若稳定在$60–70区间,自由现金流仍将强劲,2026年随着OxyChem出售完成,公司将拥有更大财务灵活性,可能重启股票回购或提高股息。长期战略是聚焦Permian、Gulf of Mexico等高回报盆地,推进低碳技术商业化,打造差异化竞争力,维持债务削减目标,力争未来几年将净债务降至150亿美元以下。

总体看下来,西方石油 OXY在2025年第三季度交出了一份运营强劲、财务稳健、战略清晰的成绩单。尽管面临油价同比回落的挑战,他们依然实现了产量超预期,现金流强劲,债务持续下降,并将业务结构进行了一个优化(出售OxyChem)。可以很容易看出他们公司正在从一家多元化能源企业,转型为更聚焦油气与低碳技术的“现金流机器”。在油价中高位运行背景下,OXY具备持续回报股东与优化资产负债表的能力,长期投资价值凸显。目前42一股的价格,算不上高位,如果要进场,其实上周跌到39块多的时候,是非常不错的卖Put的机会。下周哪天看到IV高,就可以准备下单了 [你懂的]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论