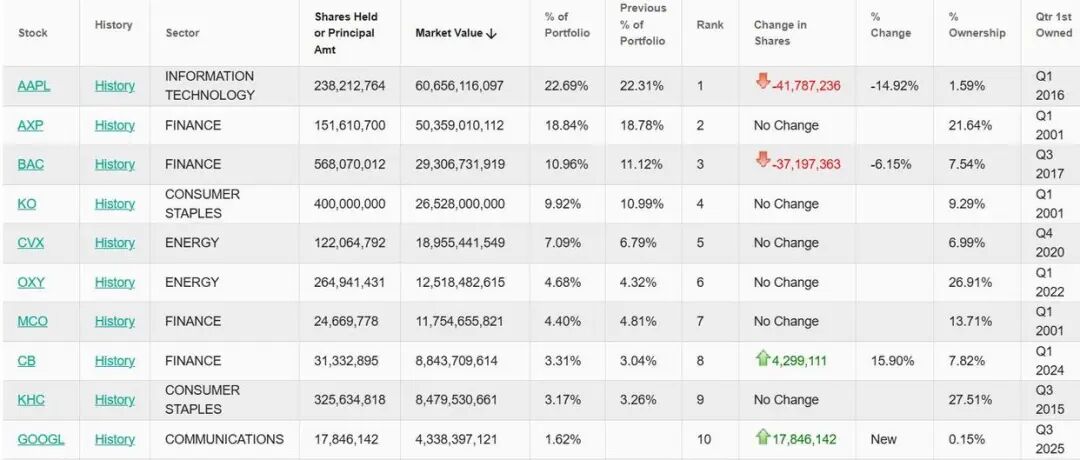

周五美股盘后,伯克希尔公布了最新的13F持仓。最大的亮点莫过于新进谷歌,持仓占比1.62%,直接进入了前十大重仓股。谷歌受此提振,股价在盘后上涨4%。

目前来看,投资决定应该不是巴菲特本人,而是手下基金经理决定的。至于为什么做出决定,分析师议论纷纷。

第一种就是伯克希尔的后生察觉到来AI拐点到来,就像移动互联网爆发前夕买入苹果一样。谷歌的生态和iOS一样,对AI/移动互联网时代的人是不可或缺的——从浏览器、搜索引擎到大模型、开发者工具,从开源的安卓到自研的TPU,谷歌和苹果一样,几乎是全方位自研,构建了完美全能的生态——而且对全世界来说,其渗透率远超苹果,能更好融入每个人的日常。有关这个看法,分析和支持的很多——新人在用AI时代思维投资,自然要拥抱科技股。

第二种就是伯克希尔的门徒仍在践行巴菲特的投资理念:买低估、稳定和护城河,而不是买科技和成长。有分析认为,伯克希尔认为谷歌15~18倍PE极度低估(通常在25~30),因而选择买入低估等待修复。此外,AI爆发期已过,这个时候买入逻辑不太可能是预期其接下来会爆发式增长,而大概率是因为谷歌的护城河深厚,增长稳健,现金流和分红稳定,其广告业务也有较多的必需消费属性在里面,符合伯克希尔的审美。

到底是哪种情况呢?其实都不重要,做成长和价投在这种稳健的大型科技股上差距不大,重要的是伯克希尔后续动作。如果和2019年买入亚马逊后一样没有动作,那就是伯克希尔在拓展能力圈上的小小尝试,如果伯克希尔持续买入,那么谷歌和整个AI未来几年前景还是不错的。考虑到直接买到了前十大重仓股,笔者看好后者——伯克希尔会继续买入谷歌,甚至meta(低估)和微软,转型成科技+价值投资,赚爆发期和稳健增长的钱。

无论如何,AI整体行情还在早期,后续仍有许多几倍的机会——当然是大盘股的几倍,其他中小盘的AI相关增长空间更大,股价空间也更大。

精彩评论