照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。

1、财务亮点

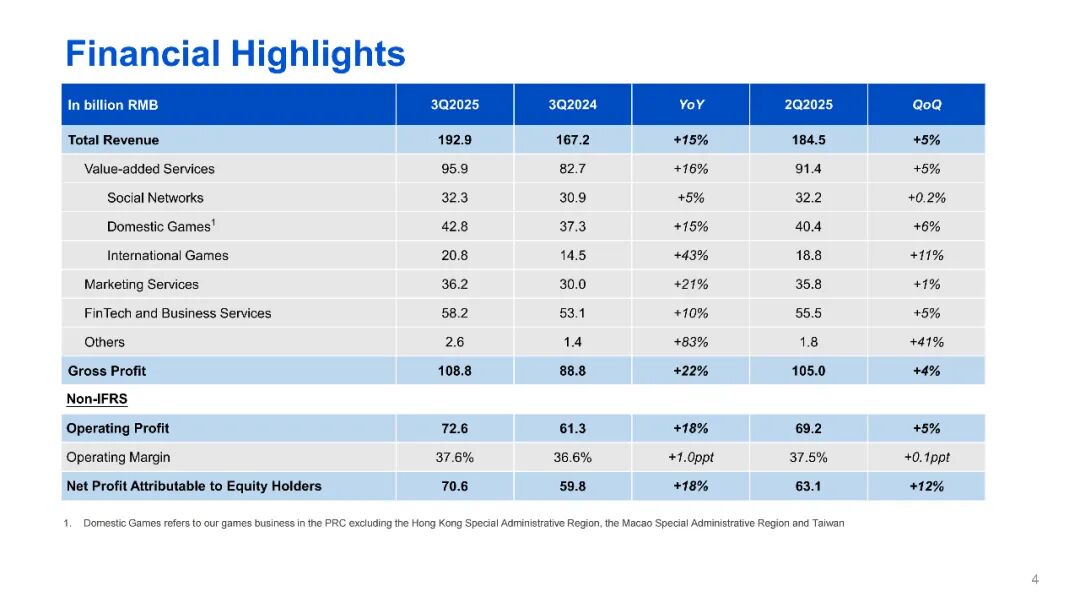

2025年Q3:

- 总收入同比+15%,环比+5%

- 增值服务同比+16%(社交网络同比+5%、国内游戏同比+15%、国际游戏同比+43%),环比+5%(社交网络环比+0.2%、国内游戏环比+6%、国际游戏环比+11%)

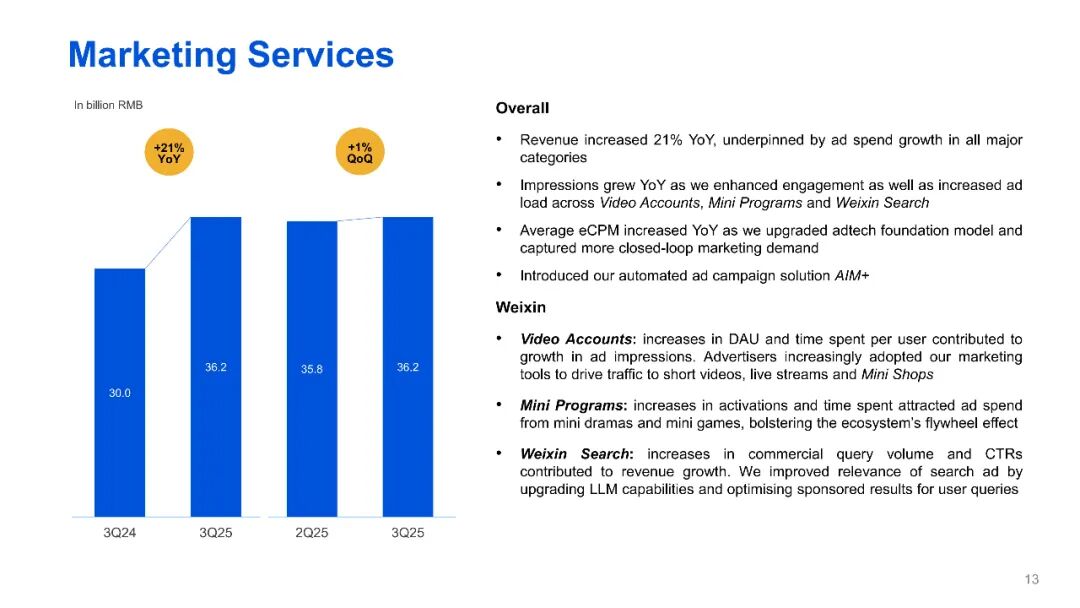

- 营销服务同比+21%,环比+1%

- 金融科技及企业服务同比+10%,环比+5%

- 其他同比+83%,环比+41%

- 毛利同比+22%,环比+4%

跟Q2差不太多,好像国际游戏这个季度比较牛。

非国际财务报告准则(Non-IFRS):

- 经营盈利同比+18%,环比+5%

- 经营利润率37.6%,同比+1.0pp,环比+0.1pp

- 公司权益持有人应占盈利同比+18%,环比+12%

公司权益持有人应占盈利环比有点吓人。

好公司的财报真的是持续超预期。

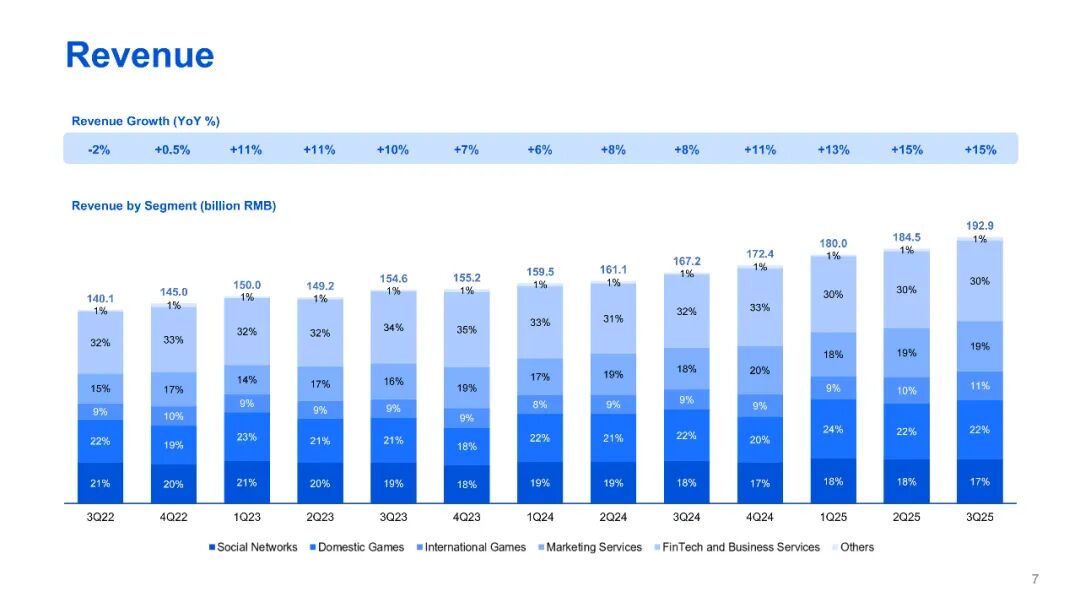

2、总收入

这稳健的增长简直无可挑剔。

看下收入结构:

- 社交网络占收比17%

- 国内游戏占收比22%

- 国际游戏占收比11%

- 营销服务占收比19%

- 金融科技及企业服务占收比30%

- 其他占收比1%

最大的变化就是——国际游戏!

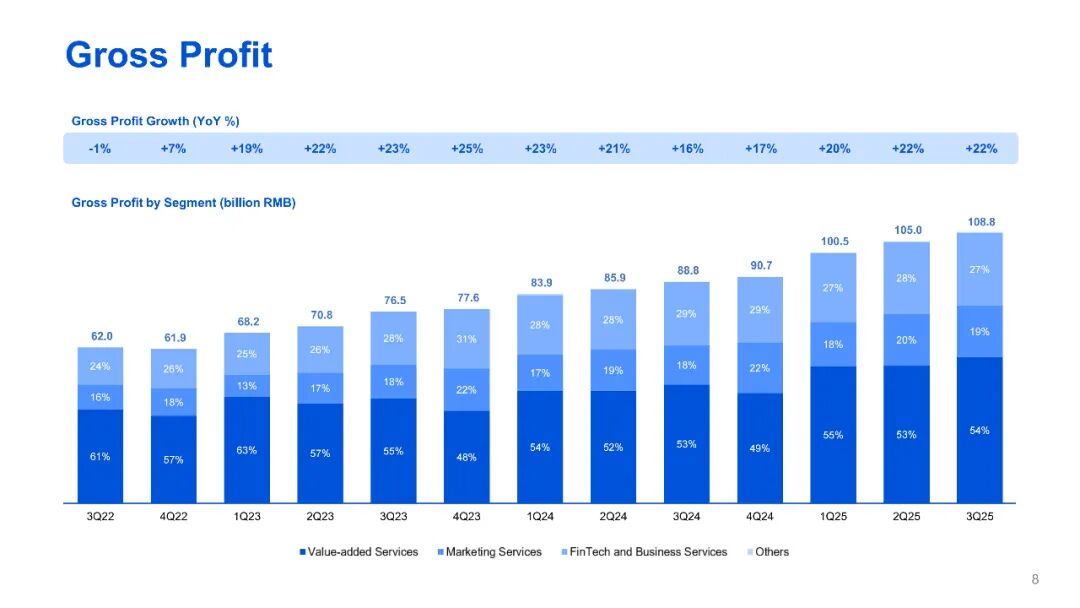

3、毛利

毛利的增速依然显著快于收入,令人羡慕。

再看下毛利结构:

- 增值服务占收比54%

- 营销服务占收比从19%

- 金融科技及企业服务占收比27%

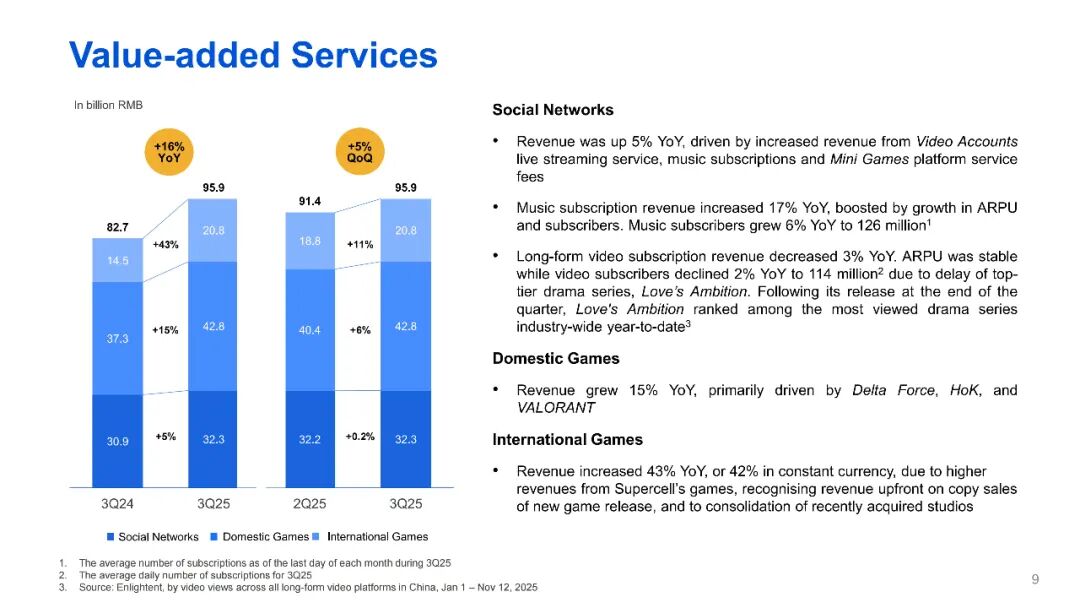

4、增值服务

社交网络:

- 收入同比上升+5%,主要受视频号直播服务、音乐付费会员及小游戏平台服务费收入增长推动

- 音乐付费会员收入同比增长+17%,受ARPU(每用户平均收入)和付费会员数增长带动。音乐付费会员数同比增长6%至1.26亿

- 长视频付费会员收入同比-3%。ARPU保持稳定,但因头部剧集《爱情有约》延期,付费会员数同比-2%至1.14亿。该剧于季末上线后,跻身全年至今行业最高收视剧集前列

国内游戏:

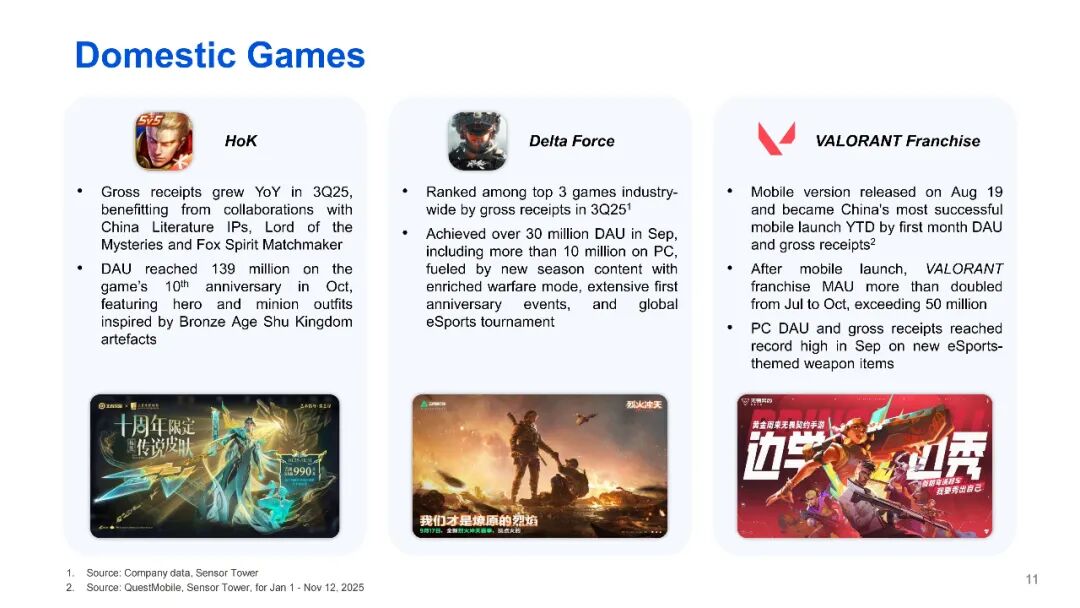

- 收入同比增长+15%,主要由《三角洲行动》、《王者荣耀》及《无畏契约》驱动

国际游戏:

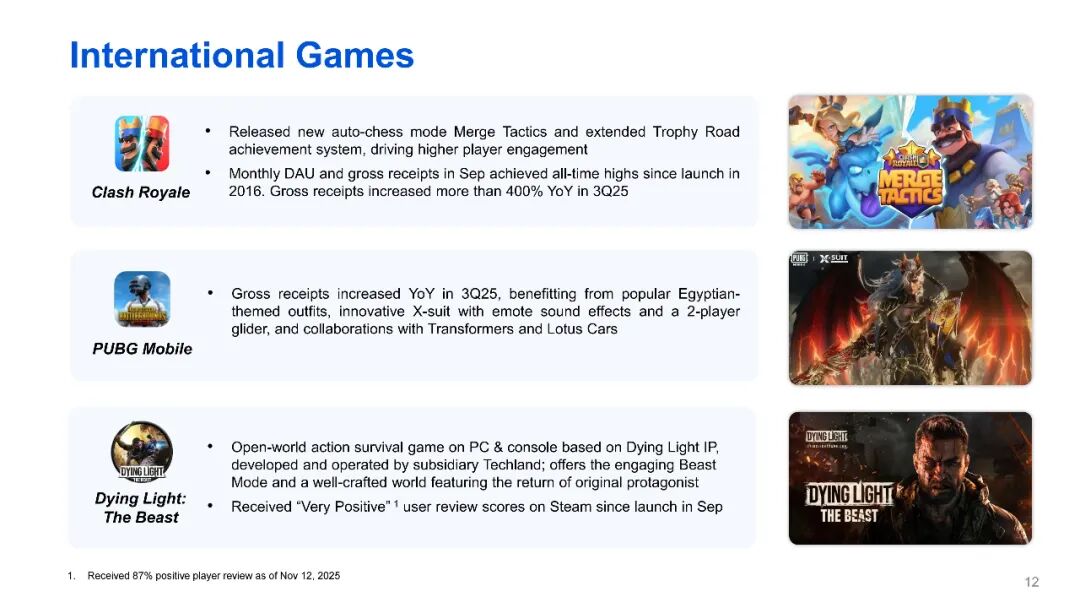

- 收入同比增长+43%,或按固定汇率计算增长+42%,主要得益于Supercell游戏收入提升、新游戏版本销售采用一次性收入确认模式,以及近期收购工作室的并表影响

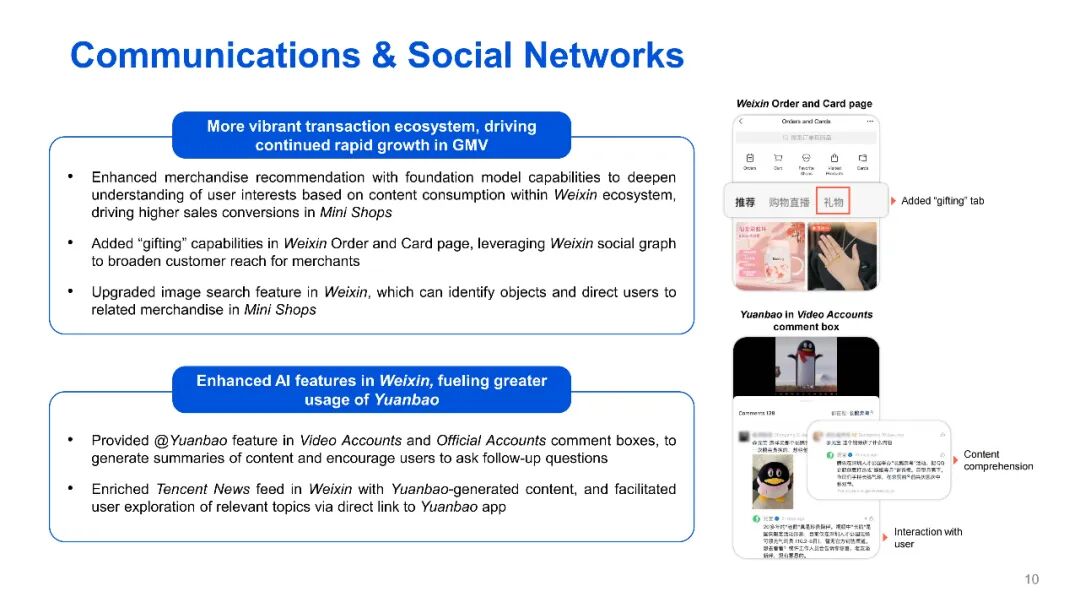

更活跃的交易生态,推动GMV持续快速增长:

- 强化商品推荐功能,通过基础模型能力深度理解用户在微信生态内的内容兴趣,提升小程序商店销售转化率

- 微信订单和卡片页新增"送礼"功能,借助社交关系链帮助商家拓展客户群

- 升级微信图像搜索功能,可智能识别物品并跳转至小程序商店相关商品

增强微信AI功能,促进元宝使用量增长:

- 在视频号及公众号评论区提供@元宝功能,可生成内容摘要并支持用户追问

- 腾讯新闻信息流融入元宝生成内容,并设置直达元宝应用的话题探索入口

国内游戏就多说了。咱们还是看下本季度比较亮眼的国际游戏——

《皇室战争》(Clash Royale):

- 推出全新自走棋模式(Merge Tactics)并扩展奖杯之路成就系统,推动玩家参与度提升

- 2025年9月月活跃用户数及流水均创2016年上线以来历史新高,第三季度流水同比增长超400%

《和平精英》(PUBG Mobile):

- 第三季度流水实现同比增长,受益于埃及主题套装、配备表情音效与双人滑翔翼的X-suit装备,以及与《变形金刚》《路特斯汽车》的联动合作

《消逝的光芒:困兽》(Dying Light: The Beast):

- 基于《消逝的光芒》IP开发的PC/主机开放世界动作生存游戏,由子公司Techland研发运营;推出沉浸感十足的“野兽模式”,并重塑原版主角形象

- 9月上线后Steam用户评测获“特别好评”

不明觉厉。

5、营销服务

总体:

- 收入同比增长21%,主要受各主要行业广告支出增长推动

- 随着视频号、小程序及微信搜索的用户参与度提升与广告加载率增加,展示量实现同比增长

- 通过升级广告技术基础模型并捕捉更多闭环营销需求,平均eCPM(有效千次展示成本)同比上升

- 推出自动化广告投放解决方案AIM+

微信:

- 视频号:DAU(日活跃用户)与人均使用时长增长带动广告展示量提升。广告主日益采用公司的营销工具为短视频、直播及小商店引流

- 小程序:小程序激活量及用户使用时长的增加吸引了微短剧、小游戏的广告投放,强化生态飞轮效应

- 微信搜索:商业搜索量及CTR(点击率)增长推动收入提升。通过升级大语言模型能力并优化搜索广告与用户查询的相关性,提升广告精准度

AI时代,腾讯先发展也先受益。

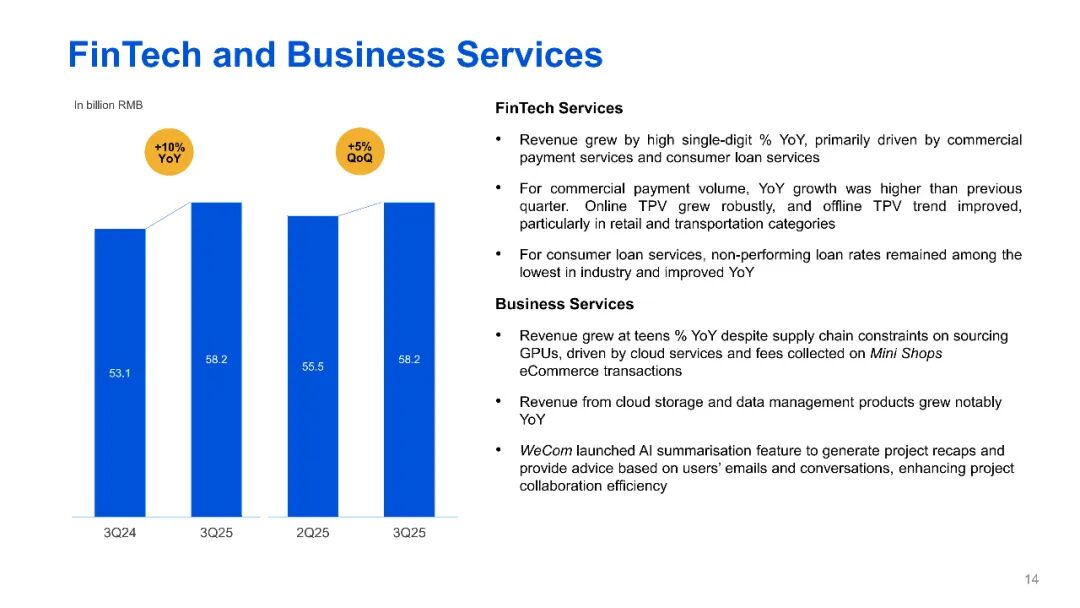

6、金融科技及企业服务

金融科技服务:

- 收入实现中高个位数同比增长,主要受商业支付服务及消费贷款业务推动

- 商业支付交易额同比增速较上季度提升:线上支付额稳健增长,线下支付额趋势改善(零售与交通类表现突出)

- 消费贷款业务不良率维持行业最低水平之一,且同比有所优化

企业服务:

- 尽管GPU采购面临供应链限制,收入仍实现双位数同比增长,主要依赖云服务及小程序电商交易佣金驱动

- 云存储与数据管理产品收入显著增长

- 企业微信推出AI摘要功能,可基于用户邮件与聊天记录生成项目复盘建议,提升协作效率

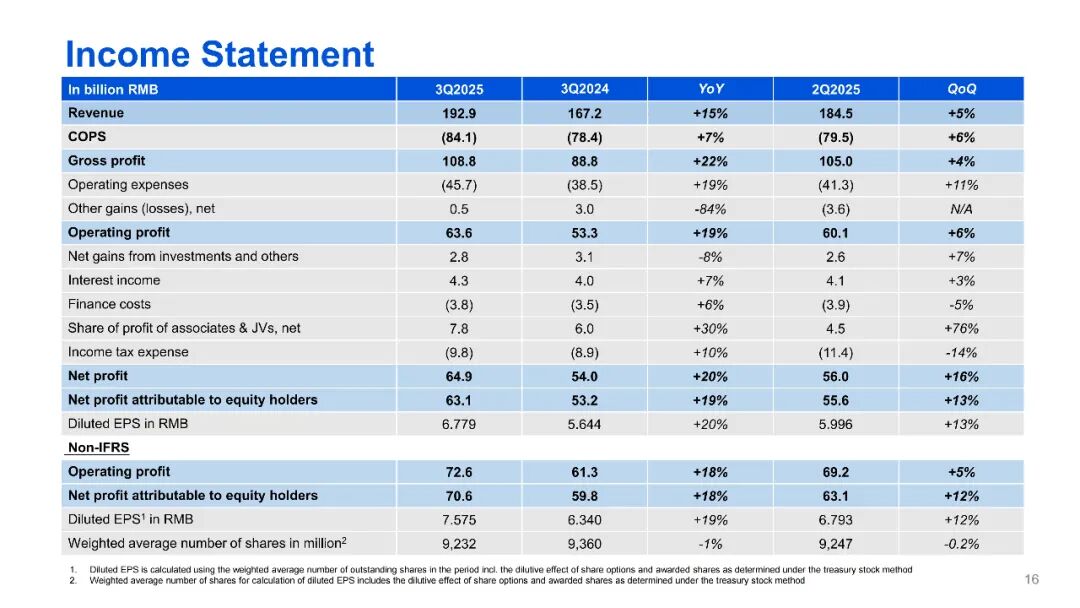

7、财务回顾

利润表:

- 总收入前面说过了,同比+15%,环比+5%

- COPS(营业成本)同比+7%,环比+6%

- 毛利前面也说过了,同比+22%,环比+4%

- 经营利润同比+19%,环比+6%

- 净利润同比+20%,环比+16%

环比还能一直增长,真的厉害。

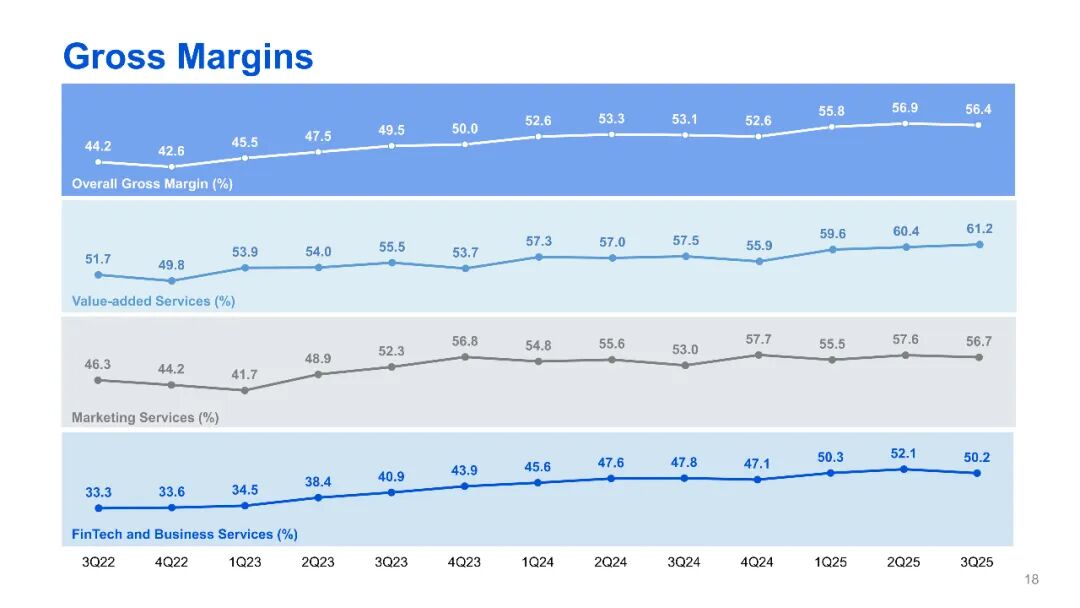

毛利率总算略微下滑了,尽管还是56.4%的高位。

增值服务的毛利率达到61.2%,再创新高!

营销服务的毛利率保持在56.7%的高位。

金融科技及企业服务的毛利率50.2%,比上个季度有些许下滑。

你们就说吧,哪个业务不叫别人羡慕?都这么赚钱……

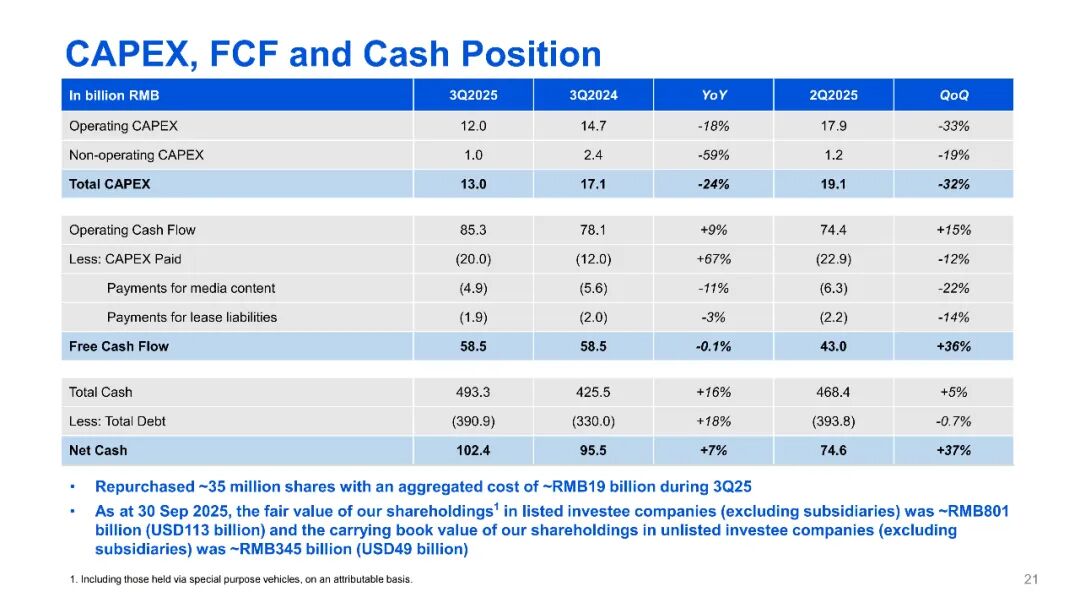

CAPEX(资本支出)同比-24%,环比-30%。

自由现金流同比-0.1%,但是环比+36%!

净现金同比+7%,环比+37%!

截止2025年Q3,于上市投资公司(不包括附属公司)权益的公允价值为8008 亿元,2025年Q2是7143亿元。

截止2025年Q3,于非上市投资公司(不包括附属公司)权益的账面价值为3452亿元,2025年Q2是3423亿元。

8、小结

我仍然维持半年报浅读的结论:

首先,腾讯的业务都非常赚钱,而且护城河相当之稳。

其次,AI迅猛发展应用的未来,腾讯大概率是最受益的企业之一。

腾讯今年已经涨了55%了,你也很难说它低估,但确实也不好默认它就不涨了。对优秀的公司,我们还是尽量长期持有吧,起码可以配置一定仓位守着,让它持续增长和创造惊喜。

精彩评论