三季度百度总营收311.7亿元,核心收入246.6亿元。财报出来后,美股盘前一度上涨2%左右,市场给的第一反应也偏正面。

一、对AI更“上头”的百度

这次三季报比较值得看的,是百度开始从AI这个视角去全新审视现在的业务。

(图01)

第一次拆解了AI视角的拆分视图:

(图02)

CFO何海健表示:“第三季度,AI相关业务收入同比增长超过50%,我们的战略性AI投入正在产生强劲回报,为长期可持续增长打下基础。”

如果把财报和上周的百度世界大会2025摆在一起看,会更有画面感。

AI Infra从昆仑芯M100/M300,到天池256/512超节点、三万卡昆仑集群,再到百舸AI计算平台;往上是文心5.0这种原生全模态大模型,再往上是GenFlow3.0、秒哒2.0、伐谋、数字员工、萝卜快跑、AI搜索、文库、网盘这一整串产品。

百度现在愿意让自己的财务结构,去适配一条适配更长的技术曲线。

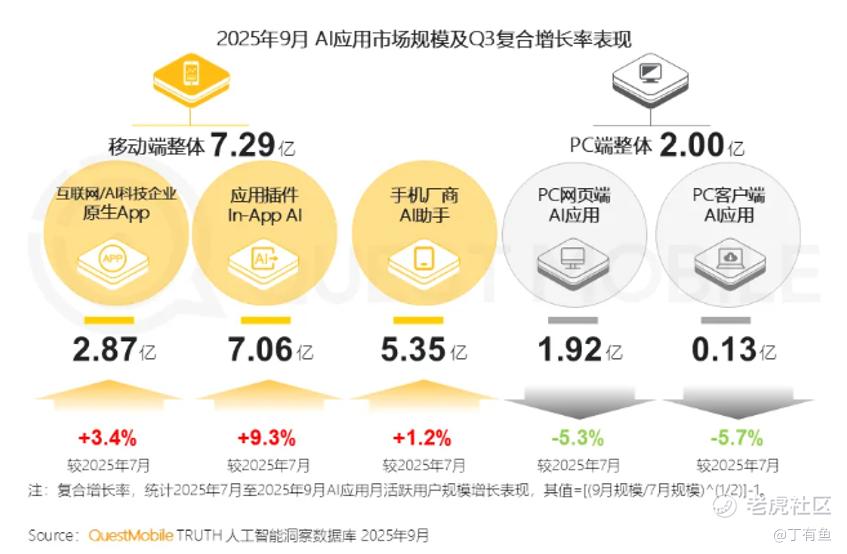

从整个中国AI行业的背景看,QuestMobile的《2025年三季度AI应用行业报告》显示,截至2025年9月,中国移动端AI应用用户规模已经突破7.29亿,其中In-AppAI月活达到7.06亿,超过原生App两倍,主战场已经从新AIApp切换成老App加AI功能。

(图03)

国家数据局则在国新办发布会上提到,截至6月下旬,全国日均大模型token使用量已经超过30万亿,18个月内增长300倍以上。

这轮人工智能浪潮,已经从智能涌现进入效果涌现。

二、百度在重构什么?

从Q3数据看,AI业务收入已经接近100亿的盘子,占比接近三成,收入结构发生了质变。在大家对AI的认知都还是chatbot时,百度就已经在用AI重构所有业务了。

1.先看C端,这条线也是搜索被彻底重构的起点。

Q3披露数据,2025年10月百度移动搜索结果中,约70%已包含AI生成内容,搜索已经从“十个蓝色链接”变成了“AI主导的内容与任务入口”。

这一点在百度App7.08亿月活的数据上也体现得很明显,整个中国流量环境并不容易,百度的基本盘能稳住,而且体验从过去的找信息迁移到让AI把事情做完。

(图04)

今年7月,搜索框进行了十年最大改版,让用户可以输入长文本、多模态内容,一键调AI写作、作图、生成视频,结果页也从文字链接变成AI回答、多模态内容、智能体服务,强调富媒体的概念。

这条路和谷歌几乎同构,并开始对搜索和云业务形成双重正反馈。百度走得更激进,直接把搜索重写成AI应用。

在这一逻辑下,文库、网盘和GenFlow组成的AI应用线,其实是“搜索往下延伸到生产力”的自然结果。Q3AI应用收入达到26亿元。

百度文库在国家工信安全中心的PPT生成评测中六项第一;网盘AI功能月活超过8000万;GenFlow3.0活跃用户超2000万,可在Word、Excel、PPT、文库、网盘的多模态资料间自动拆解任务和生成成果物。

甚至海外版Oreate也在两个月内登上Product Hunt日榜第一,用户破百万。

这条线把百度的C端从存内容推向了用AI生产内容、生产成果物的方向,从搜索问题、AI解答、到成果生成的闭环。

2.在B端,百度企业市场的进展,感觉要比数字所呈现的更加深刻。

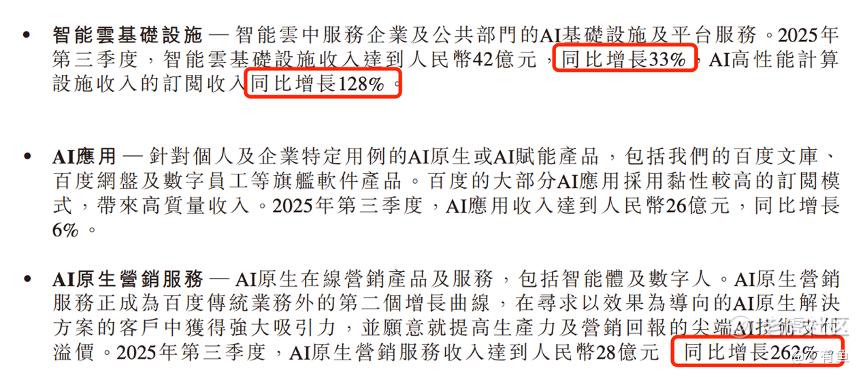

一般来讲,大型政企客户,预算上无论是走科创基金还是技改项目,大模型相关项目只有真正落实到一线有效才会有二期、三期项目。Q3百度AI云收入同比增长33%,而其中AI加速基础设施订阅收入同比爆发式增长128%。

说明客户正在从按项目采购向订阅模式迁移,数据之外,是整个云业务健康度、长期性和单位经济模型被重写的信号。

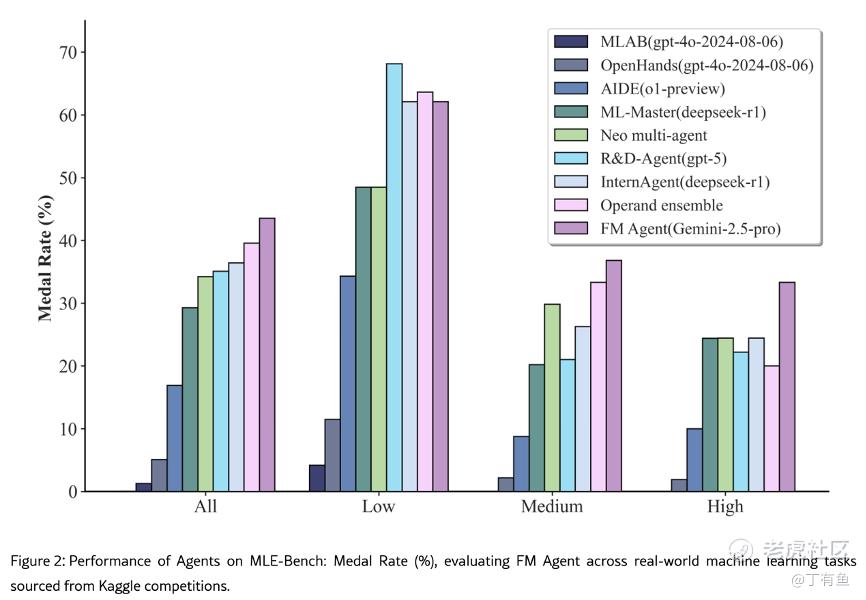

在具体落地场景上,世界大会上发布的“伐谋”,我认为是百度今年最具标志性的智能体产品。官方介绍是说,可以将实际需求抽象为数学问题,辅助建模并自动生成对应评估器,而且在OpenAI的MLE-Bench这类权威基准上,它的表现超过了微软的R&DAgent和OpenAI的AIDE系统。

(图05)

FMAgent属于典型的辅助决策智能体,有一种AI总工程师的感觉。

具体效果方面,在南方电网,伐谋的配电网监视Agent能在1分钟内处理跨区域告警,操作票审核Agent在100秒内实现零差错审核,进入的是电网这种“不能错一次”的高可靠行业。

(图06)

另外在鄂尔多斯交通系统里,伐谋在原有AI信控平台降13%延误的基础上,再压低5%的延误,这是传统算法很难靠经验优化出来的结果;在海上能源工程项目里,它能为电缆布局找到更短路径,同时缩短施工一整周。

这些案例的共同点是,AI不再停留在PoC,而是进入了产业系统的神经中枢,而且这种大型央国企项目,带有很强的示范效应,很容易在省市公司复制落地。

其次是数字员工,它和伐谋构成了B端的两层智能,伐谋负责决策中枢,数字员工负责企业前台和营销一线。东航的“东东”、教育行业的“数字英语教练”,以及大量场景里的商家智能体,旅游行业成单率提升30%,教育行业获客成本下降30%,响应速度提升62%,人力成本下降60%。这是真正能被企业用来替代人力的AI生产力。

再往上,秒哒2.0,它其实是在干一件很硅谷的事:把AI应用开发的门槛压到“自然语言+几次选择”,完整包含前后端逻辑、数据库、插件生态,能一键上线到公网或小程序形态。据介绍,现在平均每分钟会有1个新应用在秒哒平台上生成,累计应用数已经超过40万。

据说百度世界大会2025整个会务系统全由秒哒零代码生成,百度自己给秒哒来了一次生产级别落地的背书。对大量人少事多的企业用户来说,这是实实在在的ROI。

3.最后,是自动驾驶这条“极限场景”。

Q3财报写了Apollo Go的运营进展:萝卜快跑全球出行服务次数310万,同比增长212%;每周全无人订单超过25万;截至11月累计超过1700万次,覆盖22城市,全无人驾驶里程1.4亿公里,自动驾驶总里程2.4亿公里。

这一数据全球领跑,而今年萝卜快跑在全球化上的加速也非常明显:阿布扎比ITC首批商业化许可、迪拜001号测试牌照、瑞士PostBus合作、与Uber/Lyft两大出行平台对接,百度的自动驾驶已经从国内技术领先走向国际可验证阶段。

Frost&Sullivan将2030年Robotaxi市场规模定在666亿美元,而中国属于最大单一市场,市场超过一半,高盛已把Apollo Go这部分业务估值提升至80亿美元,从估值角度,它是百度整个AI技术栈“天花板”极其重要的一部分。

现在百度正在重构的不是单一产品,而是一整条链路,C端用AI重写入口,B端用AI改造产业系统,自动驾驶用AI验证极限场景。

这三条链路的收入,在财报上体现也越来越清晰。

三、全栈自研的AI

根据IDC的《中国AI公有云服务市场份额2024》,中国AI公有云规模已达195.9亿元,同比+55.3%。

百度是全球除Google外,唯一拥有全栈自研的布局的AI公司,用了十年时间,搭出了一套从芯片、框架、大模型、AI云基础设施、智能体平台到自动驾驶的全栈技术底座。

1.在这套技术体系里,“昆仑芯+天池超节点”构成了百度AI云最底层的护城河。

昆仑芯M100/M300分别面向推理与超大规模多模态训练,计划在2026、2027年上市;天池256/512超节点互联带宽提升4倍、整体性能提升50%,将于明年大规模商用。

目前百度已点亮3万卡昆仑芯集群,能同时支撑多个千亿参数模型训练;并计划通过“百舸平台”扩展到“百万卡级”算力,是国内极少数掌握超大规模训练能力的公司。

目前昆仑芯P800已在国家电网、招商银行、钢研、北大、同济等落地;2025年8月,昆仑芯首次以国产AI芯片身份拿下中国移动10亿元级AI通用计算设备订单,是国产芯首次突入电信级核心战场。

在全球算力供应紧张、价格飙升、出口受限的背景下,自研芯片+自建大模型训练集群,意味着百度在未来5–10年AI商业化里,握住了最关键的三件事:成本控制能力、供给安全能力、迭代速度。

2.当然,大模型本身依然是这条技术栈的“发动机”。

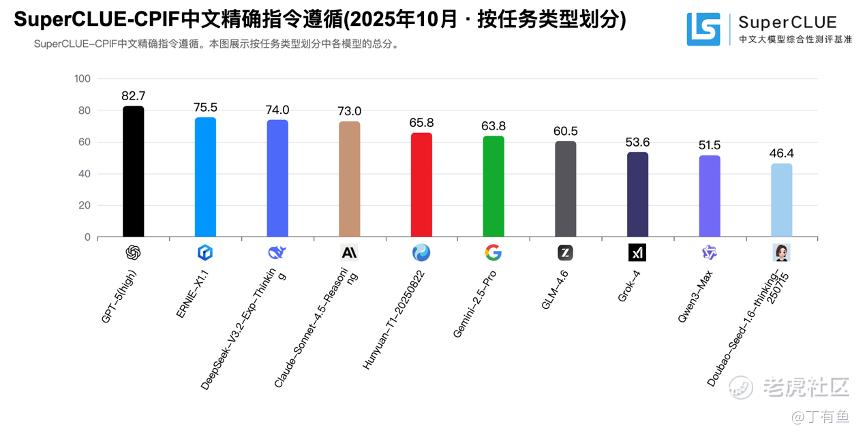

文心5.0采用原生全模态统一建模路线,参数规模2.4万亿、稀疏MoE架构显著降低推理成本,在LMArena文本能力评测中位列全球第二、中国第一;X1.1在SuperCLUE的指令遵循评测中拿到国内第一,ERNIE-VL在多模态评测中进入国内第一梯队。

(图07)

Forrester和Gartner的政企大模型报告指出,政企客户最看重三件事——是否能本地化部署、成本是否可控、能否提供端到端的工程落地能力。不是模型参数有多大,而是企业能不能把模型放进生产系统里。

而百度恰恰在这个问题上完成了行业里最完整的三层部署体系:

公有云模式中,文心千帆可以提供涵盖训练、微调、推理、托管的完整链路,是互联网、制造和教育行业最易上手的方式。

私有化部署方面,百度企业网盘、AI搜索、知识管理、大模型能力等都有成熟的本地化方案;千帆大模型一体机更是直接将算力、模型、工具链整合为机房级交付件,可以直接用于金融、电力、医疗和政务等敏感行业。

混合云场景则更能体现百度的工程能力。目前南昌、沈阳、信阳等地政务大模型平台均采用千帆+本地IDC的混合云架构,百度内部甚至专门组建了一个“政务战时团队”来推进DeepSeek等模型在政企中的落地适配。

换句话说,百度不仅是“模型强”,而是“从算力到模型到工程到交付”一条龙跑通,真正具备让企业把AI放进核心生产系统的能力。。

四、AI叙事下,百度的价值

百度CFO何海建在Q3财报电话会上披露,自23年3月发布文心一言以来,百度在AI领域的投入已超过1000亿元。未来,百度将持续加大AI投入。

从最近两个月的机构评级变动看,华尔街对当前百度的认知,似乎已是“全栈AI公司”。

目标价均价在145美元左右,主流机构背后的逻辑高度一致:AI云、大模型和Apollo这条全栈路线,已经足够支撑一个完全不同的估值框架。

(图08)

具体来看:

AI云是最确定的主力增长项,如果按2025EAI云收入300亿元、给予3–4xPS估算,对应125–170亿美元的估值区间。再叠加Q3合计54亿元的AI应用与AI原生营销这部分可给30–60亿美元的潜在估值。

长期弹性则来自Apollo和昆仑芯。Apollo部分以高盛为参考,保守在50–80亿美元;昆仑芯+AI Infra则是百度AI云的成本和供给护城河,保守给30–50亿美元。

加总合理估值约540亿美元,明显高于当前四百多亿美元的市值,后续随着百度加大在AI业务投入和商业化进展,全栈AI资产价值会逐步得到市场认可。 $百度(BIDU)$ $百度集团-SW(09888)$

精彩评论