券商合并潮再现!

中金公司、东兴证券、信达证券三家券商同时公告,中金公司将通过发行股份方式吸收合并后两者,并于11月20日起集体停牌。

合并消息带动香港证券ETF(513090)上涨,今年以内,涨幅达到42.51%,大幅跑赢A股证券指数。

这起“一举并购两家”的案例,在中国证券业发展史上堪称首例,其背后传递出的信号远不止于一次简单的资产整合。

这预示着一场行业深度洗牌,也为长期以来估值承压、表现相对低的券商板块,注入了一个催化剂。

01

如何解读?

总的来说,此次并购案,是中国证券业在内外压力共同作用下,走向高质量发展的必然选择。

自监管层提出要建设“航母级券商”以应对国际市场竞争以来,行业并购整合就一直是最核心的路径。

在金融开放不断深化的背景下,本土券商面临着与高盛、摩根士丹利等国际投行巨头的直接竞争,无论是资本实力、业务多元化还是全球网络,国内券商均有不少差距。

中金公司此番动作,正是响应这一国家战略的实质性举措,合并后的新实体,将在资产规模、营收能力及业务布局上更上一层楼,成为更具竞争力的行业龙头。

回到国内,证券行业一直都存在“大市场、小券商”的格局,同质化竞争严重,对经纪、自营等传统业务依赖度过高,导致行业ROE(净资产收益率)波动巨大且中枢水平偏低。

因此,通过市场化并购,可以达成多个好处:

可以减少内耗,整合重叠的营业网点和业务线,降低运营成本;

可以优势互补,中金公司在投行、财富管理领域的优势,可以与东兴证券、信达证券在特定区域或领域的资源形成协同效应;

还可以提升定价权,规模扩大后,在资产获取、产品发行和人才吸引上拥有更强的话语权。

具体到此次合并案,东兴证券和信达证券分别背靠中国东方资产和中国信达资产这两大国有AMC(资产管理公司)。

此次整合,可以视为对“AMC系”券商资源的一次高效重组。

不仅解决了单一AMC旗下券商业务发展可能面临的瓶颈,更将不良资产处置、并购重组等领域的独特资源与中金公司的投行专业能力相结合,有望在困境资产投资、企业重组等新兴蓝海市场中开辟一片新天地。

02

以史为鉴

以史为镜,可以知兴替。

回顾A股券商历史上的合并案例,能为理解当前中金公司并购案提供宝贵的经验与视角。

案例一:申银万国vs. 宏源证券(2015)

该合并案不是简单的吸收,而是通过申银万国发行股份换股吸收合并宏源证券,并同步组建“申万宏源集团”上市,被视为一次“强强联合”。

两者各有优势,申银万国在研究和经纪业务上底蕴深厚,宏源证券则在固定收益和并购业务上优势突出,合并后,新公司在多项业务指标上跻身行业第一梯队。

同时,合并案整合了双方在长三角和西部地区的网点资源,形成了更均衡的全国布局。

合并后,新集团资本实力大幅增强,为后续发展提供了坚实基础。

在合并消息公布后及停牌期间(2014年),市场给予了极高的期待。复牌后,宏源证券股价连续多个交易日涨停,在随后的2015年牛市中,申万宏源股价也跟随板块有出色表现。

案例二:中信证券vs. 广州证券(2019)

该合并案是一次典型的“龙头整合区域券商”案例,中信证券向越秀金业发行股份购买其持有的广州证券(后更名为“中信证券华南”)100%股权。

对中信证券而言,此次并购的核心价值在于获取广州证券在华南地区,特别是广东省的经纪业务网络,极大地补强了其在关键区域的渠道能力。

同时,将广州证券的客户资源纳入中信证券的财富管理体系,实现交叉销售,提升单客价值。成本优化方面,整合后台职能,关闭重叠网点,有效降低了运营成本。

此次并购公告时,市场正处于相对平淡的周期。初期,部分投资者对整合成本和广州证券原有业务质量有所担忧,中信证券股价短期反应并不激烈。

然而,随着整合成效的逐步显现,以及中信证券行业龙头地位的进一步巩固,其长期价值得到认可,股价在后续的结构性行情中走出了稳健的上升趋势。

这表明,战略性并购的价值,可能需要更长的时间才能在被市场充分认知和定价。

总结下来,无论是“强强联合”还是“龙头整合”,成功的案例都紧紧围绕业务互补、区域扩张和成本节约等核心战略逻辑。

短期股价受市场情绪和预期驱动,例如合并消息公布初期,股价往往会对“协同效应”的预期做出剧烈反应,可能出现连续涨停。

当然了,如果整合顺利,以及协同效应能实实在在地转化为利润增长,那么长期价值将会随着时间推移而充分释放。

03

行业影响深远

此次并购案,对于整个券商行业的影响,是加速头部化进程。

可能带来的效应,包括:

迫使其他有抱负的券商,特别是第二、第三梯队的券商,重新思考自身的战略定位;未来行业内类似的并购整合案例可能会增多,券商牌照数量将逐步精简,行业集中度(CR5/CR10)将快速提升。

体现到经营层面,合并后的新实体将增加以下优势:

更均衡的收入结构,更多元收入来源,降低对牛熊市的依赖;更强的抗风险能力,以及更高的ROE中枢。

体现到估值层面,如果头部券商能通过并购和内生增长,证明其盈利能力的稳定性和成长性,那么市场就有理由给予其更高的估值溢价。

值得注意的是,今年券商板块的业绩普遍实现了高速增长,2025年前三季度上市券商归母净利润同比+62.4%;前三季度上市险企归母净利润合计同比+33.5%,Q3单季同比+68.3%。

然而,股价表现却出现背离。

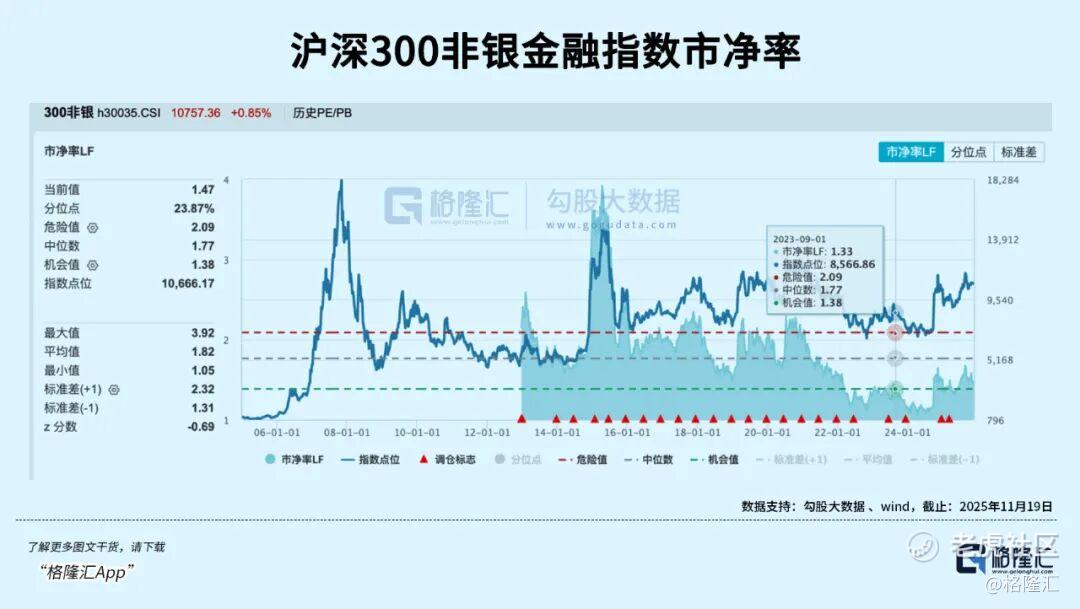

今年以来,上证指数、深证成指和创业板指涨幅分别达到17.28%、24.64%和42.06%,沪深300非银行金融指数同期涨幅仅为5.81%。

这种估值与盈利能力的差距不断扩大,形成了目前的“价值洼地”。

其中,沪深300非银金融指数最新市净率(LF)为1.47倍,处于23.87%的历史分位点。

另外,当前证券保险板块公募持仓均处历史低位。

截至2025Q3,券商板块持仓为0.90%,低于标配3.99%;保险板块持仓占比为1.06%,较标配1.55%仍有一定差距。

因此有分析指出,当前证券保险板块估值与公募持仓均处历史低位,随着负债端改善和资产端企稳(长端利率企稳),板块估值有望修复。

04

怎么选?

尽管A股券商板块今年的表现落后于A股整体,但港股券商表现却一直强势。

正如开篇所述,以香港证券ETF(513090)为例,年内涨幅42.51%,远高于沪深300非银行金融指数同期涨幅(5.81%)。

背后是两地市场的资金逻辑、政策红利和基本面因素共同作用的结果。

资金面,南向资金年内净流入超1.3万亿,创历史新高;

政策面,香港的《稳定币条例》生效,开辟新业务,IPO市场活跃,募资额激增;

估值面,市净率约1.0倍,较A股存在约30%的折价,安全边际高;

业务面,直接受益于港股交易量翻倍,头部券商在港股IPO承销中占主导地位;

等等。

因此看到,今年以来资金持续借道ETF抢筹港股。

其中,香港证券ETF(513090)年内资金净流入216.52亿元,最新规模316.89亿元;近6月日均成交额140亿元,位居全市场股票型ETF第一。

作为全市场独家品种——香港证券ETF(513090),跟踪中证香港证券投资主题指数,成份股仅16只,包括中信证券、香港交易所、国泰海通、中国银河、华泰证券、中金公司、国泰君安国际等龙头公司。

其中,中金公司9.14%,中国信达1.24% ,全市场中金公司含量最高。

香港证券ETF(513090)还支持T+0交易,流动性好;费率0.2%/年,全市场最低。

而近期,一些先知先觉的资金,似乎已经察觉到A股券商板块的“估值洼地”,正在加紧布局。

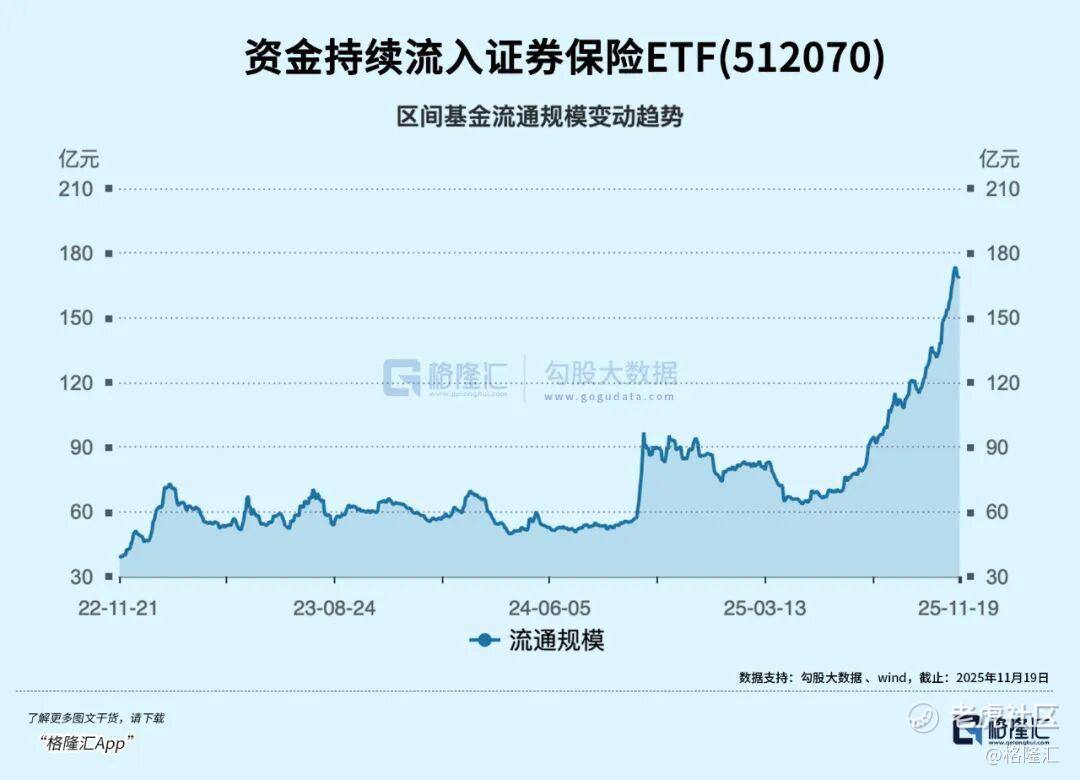

如跟踪沪深300非银行金融指数的证券保险ETF(512070),自11月以来“吸金”19.86亿元,年内资金净流入80.92亿元,最新规模169.13亿元。

证券保险ETF(512070),跟踪沪深300非银行金融指数,保险占比36.1%,证券含量62.8%。

最后总结一下,应该说不管是港股券商还是A股券商,都会受益于消息面、政策面、基本面、资金面等,港股券商的弹性相对高一些,而A股则处在“估值洼地”,性价比优势明显一些。

精彩评论