随着对人工智能泡沫的担忧升温,华尔街对科技巨头为构建 AI 基础设施而承担高额债务的担忧正日益加剧。尽管大型科技公司在 AI 上的巨额支出并非新鲜事,但为此筹集创纪录的债务却是新的情况。更令投资者担忧的是,这一趋势打破了近年来的惯例 —— 过去科技公司动用手头庞大的现金储备来支付资本支出。而如今,杠杆的使用以及许多融资交易的循环性质,引入了此前未曾有过的风险。

科技巨头发债狂潮加剧市场担忧 甲骨文 “首当其冲”

数据显示,AI 支出前五大公司 —— 亚马逊 (AMZN.US)、 Alphabet(GOOGL.US)、微软 (MSFT.US)、Meta Platforms(META.US) 和甲骨文 (ORCL.US)—— 在 2025 年合计筹集了创纪录的 1080 亿美元债务,是过去九年平均水平的三倍多。

投资者表示,到目前为止,他们并不太担心科技巨头近期发债对股票估值的影响,因为这些公司的杠杆率仍然较低。不过,科技巨头发债规模的突然增加引发了债券市场能否吸收这波供应激增的疑问,并加剧了人们对 AI 支出日益增长的担忧 —— 这种担忧拖累美股在连续六个月上涨后于本月出现大幅回调。

尽管投资者对科技公司债券的需求一直很强劲,但投资者要求可观的新发行溢价来吸收部分新债券。骏利亨德森在一份报告中称,Alphabet 和 Meta 最近发行的债券较现有债券溢价约 10-15 个基点。

美国投资级信用利差 (指高评级公司为吸引投资者需求而支付的高于国债收益率的溢价) 在历史上仍处于低位,但最近几周已略有上升,部分反映了对冲击市场的新一波债券供应的担忧。

威灵顿管理公司投资组合经理 Brij Khurana 表示:“所有这些超大规模公司都在发行债券。我认为市场意识到,为 AI 提供资金的将不是私募信贷市场,也不会是自由现金流。它将不得不来自公共债券市场。”“你需要资本从某个地方来为这一切融资。现在正在发生的,是人们认识到资金几乎需要从股票流向债券。”

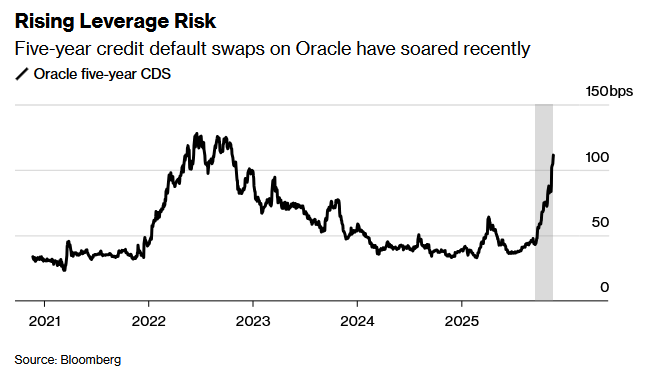

值得一提的是,甲骨文的发债行为受到了特别关注。该公司在 9 月份发行了 180 亿美元的美国投资级债券以增加 AI 支出,相关银行还发起了 380 亿美元的债务发行来资助与甲骨文相关的数据中心。此后,甲骨文的股价在 9 月飙升,但自 9 月 10 日创下历史新高以来,该股已暴跌 33%,原因是投资者重新评估该公司激进的资本支出对其资产负债表的影响以及其如何为巨额资本支出融资。

投资者的担忧在相关金融衍生品上体现得淋漓尽致 —— 反映杠杆风险的甲骨文五年期信用违约互换 (CDS) 已飙升至三年来的最高水平。对此,Easterly EAB 全球宏观策略师 Arnim Holzer 表示:“看到甲骨文的 CDS 上升不应该令人惊讶。这些公司正在投入巨额资金并承诺进行巨额资本支出,其中一部分将通过债务融资。这并不意味着甲骨文的股票是垃圾,但它应该会波动更大。”

甲骨文预测,其当前财年的资本支出为 350 亿美元,其中大部分将用于其云业务。与此同时,这笔巨额支出正在损害该公司的资产负债表,今年的自由现金流预计为负 97 亿美元,而去年该公司已出现自 1990 年以来的首次自由现金流为负的情况。更重要的是,未来两个财年,甲骨文的自由现金流将进一步减少,到 2028 财年可能达到负 243 亿美元。

标普全球评级最近已将甲骨文的展望修订为 “负面”,“因为其预期的资本支出和债务发行以为加速增长的 AI 基础设施提供资金,导致其信用状况紧张”。

这场信贷狂潮并不仅限于甲骨文。根据行业数据,Meta 已发行了价值 300 亿美元债券,Alphabet 发行了 380 亿美元债券,亚马逊则发行了 150 亿美元债券。对此,高级信贷分析师 Robert Schiffman 表示:“我们可能正处于 AI 资本支出建设的初始阶段,但这某种程度上也意味着我们可能正处于资产负债表重新杠杆化的早期阶段。我担心这股发行潮可能只是未来几年事情的开端。”

风险暗中积聚

就在几个月前,AI 支出还主要来自少数几家资产负债表强劲、自由现金流增长稳健的公司。但现在,情况已然改变,科技行业的风险状况也随之改变。这种新动态在周四表露无遗。美股科技股先是因英伟达 (NVDA.US) 强劲的业绩而大幅上涨,随后又因投资者评估构建 AI 基础设施所需资本与这些投资的盈利时间表而大幅下跌。

摩根士丹利财富管理部首席投资官 Lisa Shalett 表示:“我将此视为 AI 故事成熟并进入新阶段的标志,这个阶段很可能以更多波动性和额外风险为特征。” 她补充称:“我们已经看到生态系统扩展到包括像甲骨文和 CoreWeave 这样资产负债表较弱、债务更多的公司,我们还看到了更多相互交织和循环的收入关系。参与者之间的这种相互关联性带来了系统性风险。”

直到最近,资本支出还被视为企业参与 AI 的必要条件。一些投资者甚至将其视为企业信心的积极反映。但随着华尔街专业人士希望看到更强的投资回报,资本支出正受到越来越多的审视,在等式中加入债务只会加剧这个问题。

富兰克林邓普顿研究所全球投资策略师 Larry Hatheway 表示:“过去几周,围绕 AI 支出故事出现了一些疑虑,这些疑虑与公司需要能够为此融资有关,其中包括通过债务融资。”

景顺首席全球市场策略师 Brian Levitt 则警告称:“有些企业承诺进行大规模投资,但自身现金流不足以支撑,可能需要承担巨额债务来为未来的投资提供资金。” “在信贷市场未出现动荡前,这种模式或许可行。但我认为,市场正越来越关注这一风险。”

科技巨头们债务的增加还给市场还带来了新一层的担忧。尽管市场受到 AI 高回报承诺的推动,但投资者仍警惕该技术尚未产生证明如此大规模资本支出合理性所需的利润。投资管理公司 Sage Advisory 在最近的一份报告中称,AI 资本支出预计到 2027 年将增至 6000 亿美元,高于 2024 年的超 2000 亿美元和 2025 年的近 4000 亿美元,而净债务发行预计在 2026 年将达到 1000 亿美元。

BNY 市场宏观策略主管 Bob Savage 表示:“当不需要借款的公司借钱进行投资时,这就为这些投资的回报设定了一个门槛。我们正处于一个‘给我钱’的阶段。”

尽管杠杆率增加,但由于其持久的盈利增长和强大的竞争地位,投资者总体上仍对科技巨头持积极态度。此外,根据瑞银的估计,科技巨头计划中的资本支出约有 80% 至 90% 来自其自身现金流。Sage Advisory 的研究报告称,顶级超大规模公司预计将从现金多于债务转变为仅有适度水平的借款,杠杆率仍将保持在 1 倍以下,这意味着它们的总债务将少于其收益。高盛分析师则表示,除甲骨文外,超大规模公司最多可吸收高达 7000 亿美元的额外债务,并且仍被视为安全,杠杆率将低于典型的 A + 评级公司。

Bob Savage 补充称:“说这些债券发行是一个重大转折点、AI 泡沫将会破裂,似乎有点夸大其词。债务可能会使情况复杂化,但我认为它不会改变基本论点。”

精彩评论