【财报】三季度出售资产产生的一次性巨额收益,将携程单季度净利润推高至近200亿元新高。

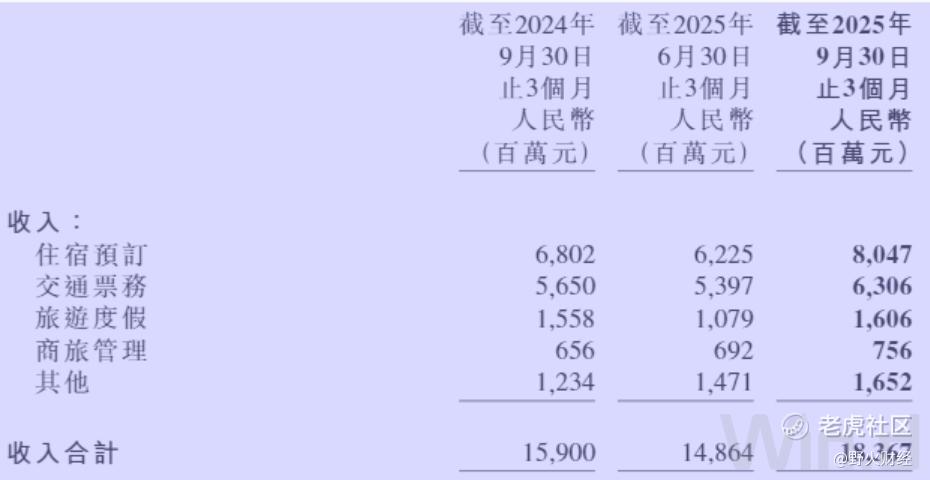

根据携程(9961.HK)发布的截至9月30日止三季度财报,实现收入183亿元,同比增长16%。

这是携程自2023年一季度以来,连续11个季度收入增长超过10%,其国内在线旅游平台一哥的地位,难以撼动了。

携程收入主要分成四大板块。

住宿预订收入80亿元,同比增长18%;交通票务收入63亿元,增长12%;度假旅游收入16亿元,增长3%;商旅管理大约7.6亿元,增长15%。

三季度覆盖暑期,为旅游旺季,携程的度假业务收入增长只有3%,还是较意外的。

好在压舱石酒店和票务预订都超过不错的增长,尤其是酒店预订,增幅领跑,规模也最高,将公司整体收入提高到16%。

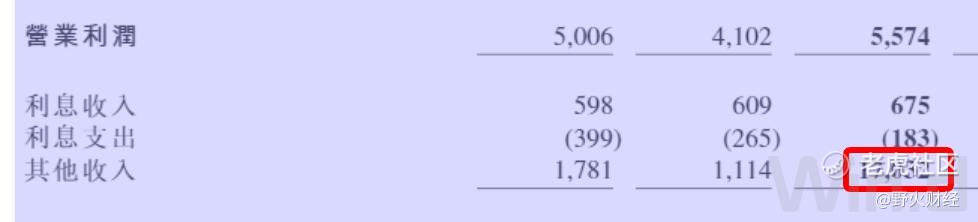

在成本和费用方面,营业成本34亿元,增长20%;产品研发费用41亿元,增长12%;销售及营销费用42亿元,增长24%;一般及行政费用11亿元,增长9%。

上述费用合计为128亿元,携程三季度营业利润大约为56亿元,同比增长37%;规模效应下,营业利润大幅增加。

在今年6月,携程曾公告宣布,将投资企业MakeMyTrip部分股权由公司回购注销,涉及到金额大约是30亿美元,交易于7月完成,这让携程产生了巨额一次性收益,带动“其他收入”大幅增加至170亿元。

扣除相关税费等,携程三季度净利润199亿元,增加近2两倍。经调整EBITDA则只有63亿元,同比增长10.5%左右。

前三季度,携程实现净利润290亿元,大幅增长约95%。

从年初至11月21日,携程港股股价涨幅只有不到0.1%,有点“纹丝不动”的意思,其美股股价涨幅为2.2%;同期恒生科技涨幅为20.76%,纳斯达克涨幅为15.35%,携程跑输大盘指数20个和13个百分点。

至于携程目前滚动市盈率只有11倍,也是和三季度净利润较高有关,并非有多低估。扣除上述因素,20多倍估值和腾讯差不多。

精彩评论