首先恭喜创新实业暗盘大涨30.57%,首日继续上涨,截至写稿上涨34.94%!

以前尽如我之前的预测,受情绪面影响会先插一波,然后再以合理估值为水平线V上来。

至于应该暗盘卖还是首日卖,上周五有粉丝问到这个问题,我认为30%左右已经差不多是合理价位了,你看,今天基本就稳定下来了。

本来今天想多吹两句这波操作,但是有其他想写的内容,所以创新实业的复盘就到此为止。

至于写什么,相信很多粉丝上周应该都看到格隆汇发的这篇小作文,标题是:

《揭穿 6100 亿美元欺诈案的算法:机器智能如何曝光AI行业的循环融资骗局》

文章从英伟达应收账款、现金流、库存等方面切入,认为英伟达虚增利润,财务造假,AI里面全是泡沫。文章一天时间就在各大媒体疯传,从国外火到了国内。

我滴妈呀,吓死宝宝了,你要说英伟达财务造假,那我这个过去七八年专门挖A股财务造假的分析师可就不困了。让我们一起来瞅瞅这位名叫Shanaka Anslem Perera的黑人兄弟到底是行业先知,还是沽名钓誉蹭热点之流。

为了保证全面性、真实性,我特地去找了这篇文章在Substack的原文,严谨吧,不过为了方便大家阅读,截图我会用豆包的翻译。

Alright,shall we begin

第一段:

没啥好说的,但是有一点很有意思,小沙一方面抨击AI全是泡沫,另一方面又说机器智能(Machine Intelligence)只用18个小时就识别了这个会计欺诈,那请问AI到底是有用还是没用?

而且我深度怀疑这根本不是什么机器智能的发现,就是他自个儿的观点(并无任何可信来源引用),小沙同志嘴上瞧不起AI,身体缺很诚实,在标题中就蹭热度,加上“机器智能”关键词增加说服力。请问您是人格分裂吗?

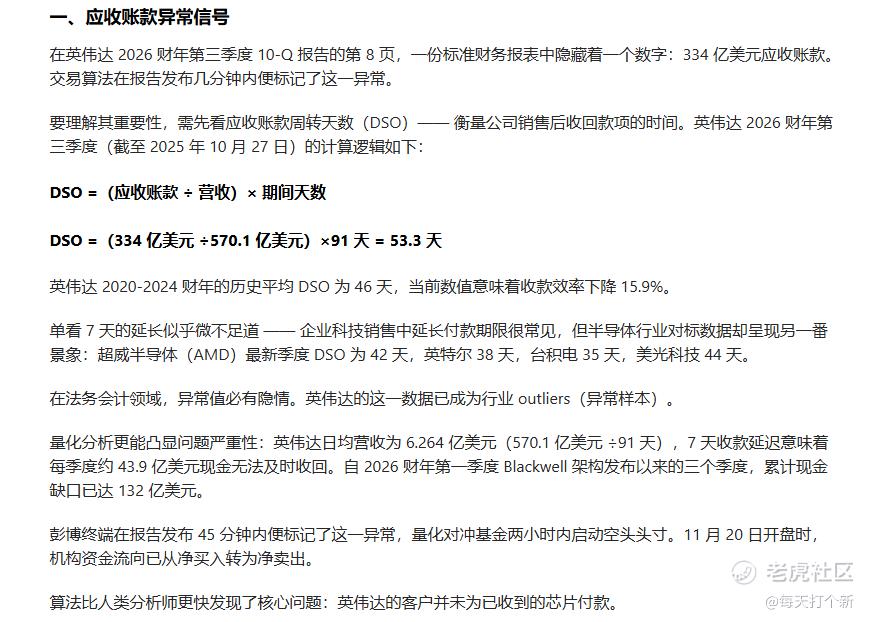

第二段:

小沙开始说应收账款异常,周转天数53天,与行业比,显著高于AMD、英特尔、台积电、美光科技;与自己比,显著高于2020-24年的历史均值(均值为46天)。

先看同业比的是否符合逻辑,上述4家公司中,台积电和美光科技同属英伟达上游产业链,这能比?就好比你那蓝思科技跟苹果比,三花智控跟特斯拉比,卖的东西都不一样。

英特尔倒是有GPU业务,收购了Habana Labs,但是今年9月刚刚全面上市,GPU业务占比不高。

要说GPU占大头的头部公司,全球除了英伟达也就AMD了,当然,还有国内的寒武纪和摩尔线程。

这时候有小伙伴就要说了,那根据小沙文中所示,AMD的周转天数也低于英伟达啊。

你说的都对,但他说的不对,因为他写的AMD应收款周转天数,是错的!

根据AMD最新三季报,营收9246百万美元,应收账款6201百万美元,得应收账款周转天数61天!

我都服了,你一个“知名分析师”,搞个错的数据在这振振有词,我要是你领导我骂的你X都不认识你。

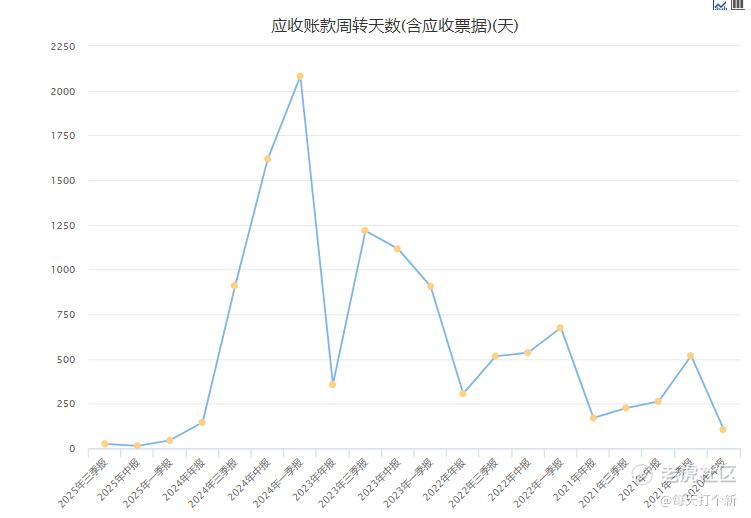

在看另外两个,寒武纪和今天招股的摩尔线程,其最新一期应收账款周转天数分别是25天和69天。貌似寒武纪要低于英伟达,但实际上他的数据如如下图所示,波动太大,不具备太强的参考价值。

再看英伟达自己,应收账款周转天数上升确实属实(同比上升10天),我承认英伟达这个季度营运效率有所下滑,但也仅此而已。

你说了同比上升,为什么不说与上个季度比环比下降1天,是因为与你的观点相悖吗?

后续更加抽象,直接用三季度算出来的单季度环比增加的延迟收款金额乘以3,得出前三季度一共延迟收款的金额数。

说实话,我没算过这什么延迟收款金额,因为这涉及会计错配,你用二者的差值,凭什么乘以期末(2025三季度总营收570亿)的日营收,而不是期初(2024三季度总营收350.8亿)的日营收?这个数字有什么实质的经济意义?

但既然要算,且姑且算你这个原创指标有意义,你能不能把它算对了,直接乘以3算三个季度的总和,相当于假设今年前三个季度,每个季度的营收一致,应收账款也一致,且去年也是如此,扯蛋呢?

咋滴,难不成其他历史五个季度的财报还没发?

兄弟,放几个公式再算个数儿并不能证明你的专业,反而漏出了马脚。

再往后看,他说量化基金启动空头头寸,从英伟达股价下跌的结果来看,这个事实可能是正确的。但什么量化要两个小时启动,通常量化反应时间都是毫秒级的,你这个量化是在windows95上面跑的吗?

而且,你怎么证明机构的空单跟你这蹩脚的论证有关?这就好比,我觉得苹果是红色的因为他浑身布满了血管,而苹果确实是红色的,所以苹果布满了血管。

这一招偷换概念玩的6啊。

我个人猜测,空单压力更多的是因为财报发布后涨的太多了,高位出发量化止盈导致股价回落。

第三段:

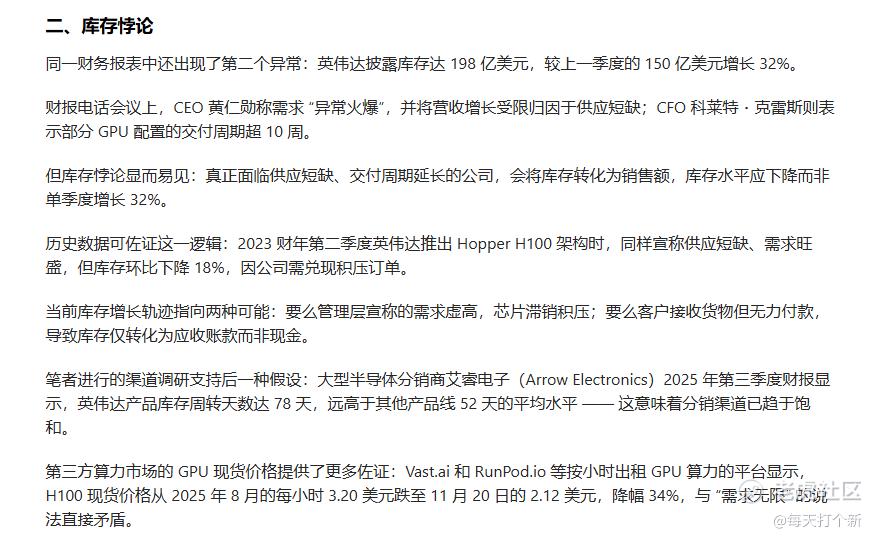

这一段小沙开始说英伟达库存的事儿。总之就是环比上升,而2023年H100推出时库存环比下降。

这一段没有什么财务分析漏洞,英伟达库存上升既有可能是如公司所说的战略储备为了锁定长交期元件,支持下一代架构爬坡而主动建库存,也不排除如小沙所言,需求不及预期。

但结尾纯属画蛇添足,非要说一下H100的现货价格下跌。兄弟,这是2022年的货了,现在都2025年,相当于你跟我说因为最近RTX3050降价了,所以RTX5090一定卖不出去?

第四段:

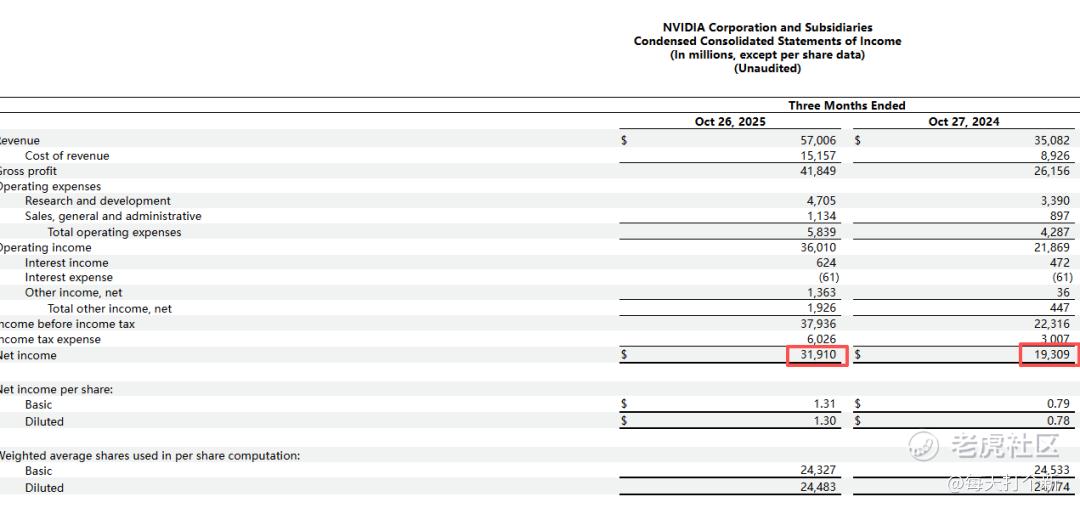

这段就抽象了,小沙说三季度净利润193亿,经营性现金流145亿。

这一段读完我沉默许久。。。

因为我读了好几遍,英伟达的净利润都是319亿,经营性现金流238亿。

然后我无意中往右边瞟了一眼,发现了问题,这哥们看串行了,把去年的数据当成今年的在用。

沉默。。。。

然后小沙又说,公司用了95亿回购股票。再次沉默,财报里白纸黑字写的126亿。

然后他的结论是:“公司优先回购股票而非收回现金,既显示出对财报利润的信心,也暴露了实际现金生成能力不足以同时支撑股东回报和业务增长。”

我人麻了,回购股票和收回现金,一个现金流入一个现金流出,为啥就成了二选一?啥时候股份回购代表了“现金生成能力不足以同时支撑股东回报和业务增长”?这二者有一丁点逻辑联系吗?地球太危险了,快回火星吧沙总。

第五段:

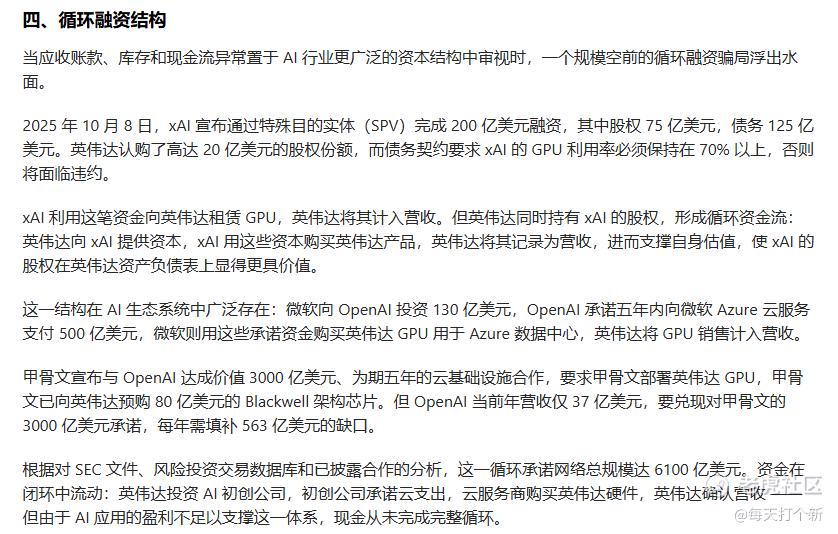

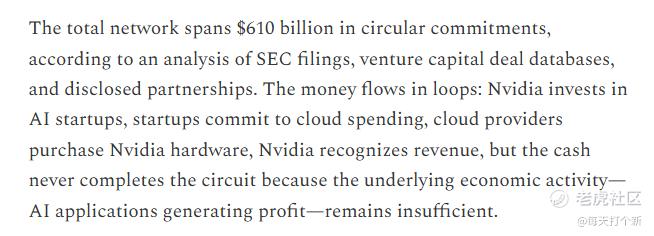

这一段说的循环融资结构,就是标题提到的“融资骗局”。我的结论是:危言耸听,大惊小怪。

这个事情我没有去一个个查公告,姑且算他数据没有问题。

说白了,小沙所说的“融资骗局”,就是公司投资入股自身的客户或供应商。这太常见了,远的不说,就拿我们港新举例。

三花智控既是赛力斯热管理系统的供应商,也是赛力斯的基石,占比1.6%。

华宝股份既是沪上阿姨的原材料供应商,也是沪上阿姨的基石,占比7.8%。

安科生物既是维升药业的主要客户,也是维升药业的基石,占比27.2%。

所以说,这种产业链上下游你投我我投你不是很正常?要这么说10家上市公司8家融资骗局?这么大个帽子扣下来你家里人知道吗?

那么这种交易结构有没有风险?肯定是有的,存在虚增收入的可能性,不然为何要单独披露关联交易?但你要说关联交易就是融资骗局,恕我不敢苟同。

令人费解的是,本段最后一小段又说由于AI应用不及预期,盈利不足以支撑这一体系,现金从未完整循环。

他到底想说啥?英伟达的融资骗局失败了?简直前后矛盾。

而且英伟达会在初创公司承诺云支出时就确认收入?这个细节我不清楚,但我认为,英伟达如果敢如此激进确认营收,头天财报发出来,第二天SEC就得敲门,这完全属于是把会计准则当脚垫踩。

第六段:

这一段写“氛围收入”(Vibe Revenue)和OpenAI的估值。

氛围收入这一块,小沙说AI叙事中的这些潜在订单可能无法兑现,我认为这种质疑是合理的,这些“未来订单”说白了就公司给投资者画的饼,你信不信由你,而基于当前AI高景气度,大部分投资者选择相信。

但是后半段又开始胡说八道起来,他说按“标准风投回报倍数”,公司要产生3.1万亿美元的累计净利润。

这3.1万亿怎么算的?很简单,最后一轮融资估值(1570亿)乘以标准回报倍数(此处用的20倍)。

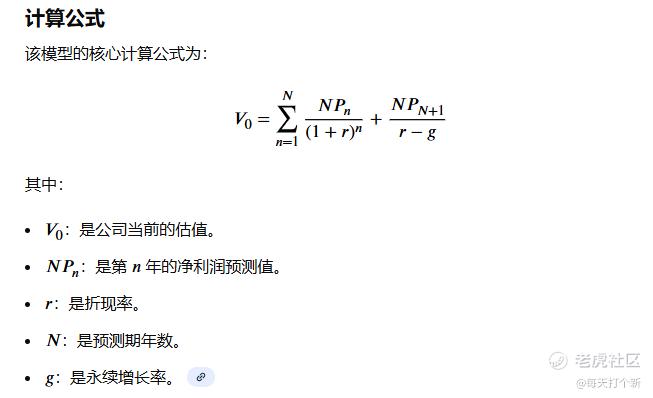

但问题是,这算出来的是市值啊亲,哦我知道了,他这是用的净利润折现估值模型。根据此模型,公司未来现金流折现等于等于公司的市值,所以“累计净利润”为3.1万亿。

不是,哥们,你这不是误导读者么,拿个永续假设折现后的数在这偷换概念说是累计净利润,你不直接写3.1万亿市值是因为你自己都觉得这个数还挺合理的,没啥冲击力吗?

搞个“累计净利润”给人的第一感觉就是:未来几十年OpenAI必须赚够3.1万亿。你要这么说,那我换个表述,OpenAI未来3000年内要赚够3.1万亿,是不是合理多了?

而且,请问这20倍的“标准回报率”是谁告诉你的?基于哪家AI公司上市后的估值翻倍倍数?有何依据?拍脑袋想个数就拿来做论据,再偷换概念用一些危言耸听的数字吓人,这就是你的论证逻辑?

已经快4000字了,控制篇幅今天就写到这。写了六段,还有六段。大家如果想接着看,评论区可以留个言,想看的人多我就接着写。(不过明天乐摩科技和纳芯微招股,最快估计后天写吧)

另外,我找到了这个哥们的X,非常极端,喜欢贬低他人,不是个好东西,看完能把你气死。

精彩评论