昨天的预判比较准确,仅仅一晚上,前段时间的回撤一日回归,并且账户站上了新台阶。

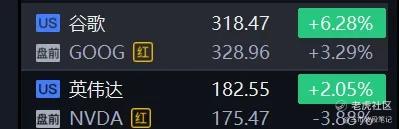

对于谷歌和英伟达,今天市场讨论的声音很多,从技术角度,大家各执一方,这点我确实比不上各位产业链大佬。我仅从交易的角度来说下我的判断,以及后面账户交易的重点。

1、谷歌VS英伟达,不是对抗,是“叙事轮动+资金再分配”

英伟达代表的是算力、芯片、GPU、基础设施、AI底层供给侧。

谷歌代表的是模型、大模型生态、AI应用、广告变现能力、AI消费端。

简单来说,一个代表硬件,一个代表软件。当市场觉得算力更稀缺、更赚钱,资金流向英伟达以及它的小弟们。

当市场认为AI应用开始兑现营收,资金流向谷歌、Meta、微软等应用端。

但是这一次,谷歌把Meta、微软干趴下了。差距不仅在Nano banana,更在于谷歌是7巨头中唯一一家完全商业自闭环的公司。

微软缺流量(Office/Teams不是高频入口),Meta缺消费级AI应用场景(算法强,但业务老化),亚马逊缺消费端流量。

而谷歌的组合是这样的:

因此,在软件端的竞争中,谷歌暂时把应用端的Beta全部吸走了,成为了暂时的王者。

对于资金而言,市场上的大模型这么多,审美早就疲劳了。现在看的是,谁能把模型“嵌进活的商业流量里”。Google正好流量最大、商业化效率最高、闭环最完整。

微软和 Meta 都还没有做到这一点。

因此,目前的市场是硬件到软件的轮动,在软件内部,是资金在全面朝谷歌和它的小弟们轮动。

2、市场预期:资金永远追逐“边际变化”

大家都知道,资金市场永远追逐新故事。

之前,大家看到数据中心需求仍在涨,新一代 GPU 利润更高,NVlink / HGX / GB200 生态护城河更厚,那资金更喜欢英伟达。

但是当英伟达的叙事变得陈旧,体量也变得庞大,资金又会产生新的想法。

这时候,市场看到了谷歌的边际变化:搜索广告利润反而因AI增强,Gemini 在安卓、搜索、云中的渗透提升,YouTube 成为 AI 内容、广告最大受益者。

资金就开始流向谷歌。

并且有巴菲特的加持,新故事+股神背书,故事就很好讲下去。

3、谷歌的TPU和英伟达GPU

很多同学之前可能没有了解过TPU和GPU。这里简单科普一下。

GPU = 全世界都在用的万能 AI 显卡。

TPU = 谷歌自己造的专用 AI 加速芯片。

GPU之前是我们打游戏用到的,后来发现可以用作于AI的训练工具。无论是 OpenAI、Meta、微软、百度、特斯拉,还是基本上所有的大模型训练都离不开GPU。

TPU是谷歌自己设计的一种芯片,目的不是卖给全世界,而是用来让谷歌自己的 AI 模型(如 Gemini)跑得更快、更省钱。

所以按照以上的结论,GPU是一种普适标准,每家都能用。但是TPU,只有谷歌用得比较顺手。

那谷歌为什么非要自己搞TPU,而不是买GPU?

第一是谷歌认为自己用GPU,成本太高了;谷歌训练搜索模型、广告模型、大模型,需要大量算力。如果全部用英伟达GPU,成本太高(电费+采购费),交货周期长,还不稳定(有时候买不到)

于是谷歌想,干脆我自己造芯片,更便宜、更省电、更好用。

就这样,谷歌估计自己都没想到,自家的模型越做越大,每年需要的算力越来越多,当市场上都在求着英伟达做GPU得时候,自己研制的TPU反而成了降本增效的神器。

之前走的一步棋,现在反而遥遥领先。

所以网上有GPU和TPU竞争的说法,其实你看完上面的线条,就不会这么想了。其他大厂自己研发芯片,已经来不及了。

资金会奖励第一吃到螃蟹的人。谷歌的自闭环,自己做大模型,自己做TPU,形成了的完整链路,不受到GPU的供应挟制,自然就有人买单。

4、后续的交易思路怎么演变?

从夜盘市场的选择来说,已经比较明显了。

现在唯一要关注的是,资金会不会从谷歌出发,延伸到更广泛的AI软件股。

从23年算力硬件股爆发,到24年应用爆发,到现在的硬软轮动,做好一波,就有丰厚的收益。

如果确认了这条交易路径,后面就是在低位软件股或者趋势的软件股中去找符合审美的标的了。

同时,英伟达的相关链条,短期就要放一放了,直到有新的叙事变化。

---------------------------------

今日操作:

大A:

谷歌链卖出一半,仅保留 1 成

海外AI链,保留 1 成。

黄金、白银、铝,做T,尾盘保留 3 成。

整体减仓至 5 成

港股:

盘中高点清仓恒生科技ETF

美股:

$二倍做多黄金矿业指数ETF-Direxion(NUGT)$ / $2倍做多白银ETF-ProShares(AGQ)$ / $Tempus AI(TEM)$ / $Quantum Computing Inc.(QUBT)$ 暂时未动。

精彩评论