最近港股IPO回暖,又上了2只新股:乐摩科技(按摩椅)、金岩高新(家里有矿)

金岩高新早上写了,请移步:

【港股打新】金岩高新:家里有矿,一签难求

照例,享受一下知识流入大脑的感觉....

一、公司情况

乐摩科技,做共享按摩椅的,你在商场逛累了、等电影开场时、高铁等车时,扫码就能爽一把的共享按摩椅。

-

市场份额:绝对老大,42.9%市占率,半壁江山是它的,铺天盖地的规模,有4.8万个网点,53.3万台按摩椅,覆盖337个城市。

-

赛道逻辑:碎片化刚需,几块钱、十几块钱买15分钟的放松,这个商业模式被验证是跑得通的,特别是它抓住了商场、影院、机场高铁这三个核心流量入口。

一开始,我也看不上这生意,觉得脏、觉得low(我从来没用过这个按摩椅),看完招股书,听完周围人的评论,用户真的不少,是真赚钱。

基本面OK,但生意模式不性感,缺乏资本喜欢的爆发性的想象空间。

二、商业壁垒

很多人觉得做共享按摩椅没壁垒,买几把椅子往商场一放不就行了?其实没那么简单

1、渠道壁垒:乐摩拿下了中国70.4%的大型商业综合体(GFA>3万平米)、60%的千万级流量机场,这些核心点位是排他资源。

竞争对手再想进万达、想进白云机场?对不起,坑早就被乐摩占了,这种先发优势形成的规模壁垒,后来者极难攻破。

2、运营模式:直营为主,加盟为辅,直营把控力强,不同于早期的共享经济搞加盟割韭菜,乐摩70%的网点是直营的。

什么不全做高毛利的合伙人模式? 因为渠道掌控力,只有直营,才能拿下万达、银泰这种连锁巨头,才能保证服务质量不崩盘,乐摩非常清醒,宁可毛利低一点,也要把核心地盘握在自己手里。

招股书里吹了一堆IoT、大数据、LMB Links系统,就是联网控制+故障报错+用户数据分析,这块有点东西,但不多,主要是为了提升运营效率。

三、财务数据

这个财务报表,我看得很舒服,真没想到是现金奶牛。

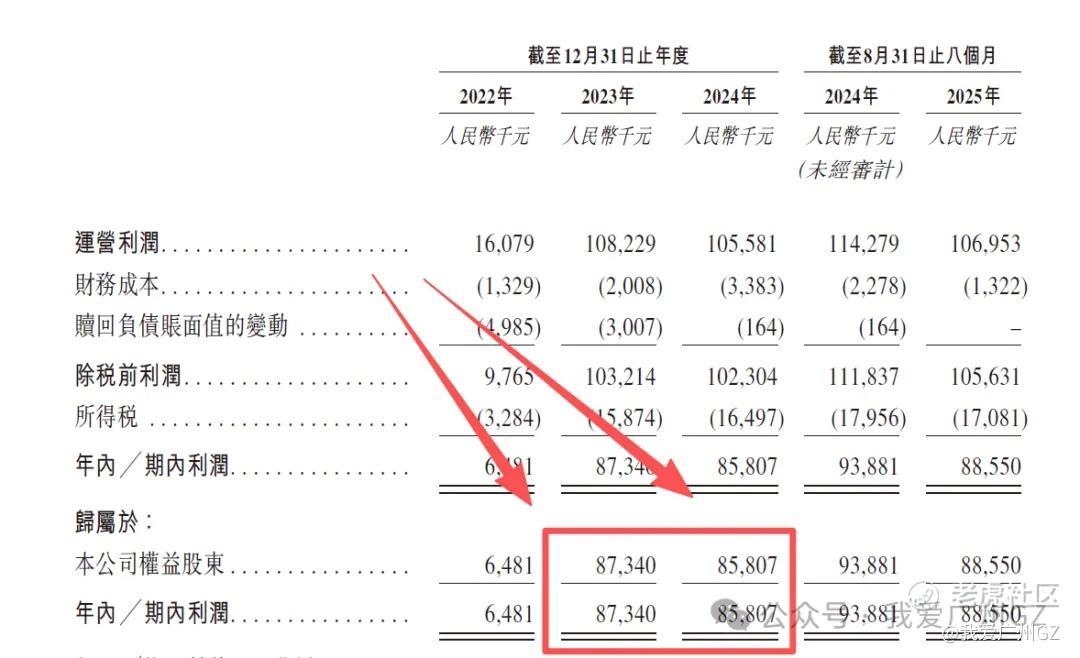

营收稳健:22年3.3亿 ,23年5.8亿,24年7.9亿,哪怕经济下行,大家花10块钱买15分钟快乐的意愿还是很强。

利润:已经盈利,23年净赚8734万,24年净赚8581万。

2024年利润微降,因为上市开支(花了1070万)和折旧摊销大增,剔除上市开支等影响,经调整净利润依然在增长,2024年破亿到1.02亿,这在共享经济一地鸡毛里,属于少见的真赚钱公司。

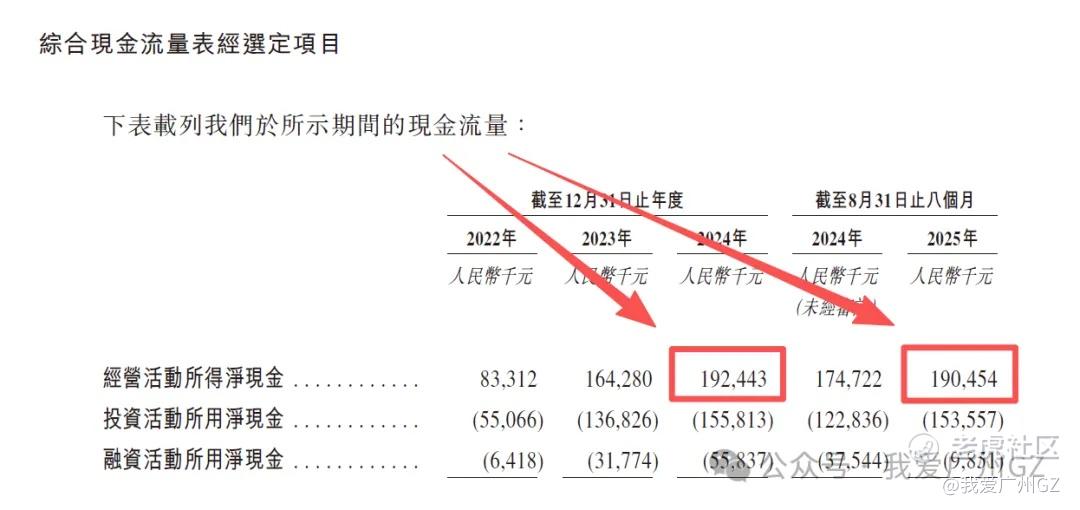

我最在意的现金流:健康,经营活动现金流净额,24年1.92亿,25年前8个月就干到了1.90亿,这行这么挣钱啊?真的没想到,典型的现金奶牛,线下小额高频生意魅力真大。

四、发行结构

1、保荐人:中信建投 + 申万宏源

2、基石:没有....

3、绿鞋:有,国元的绿鞋。

4、公开发售机制:B,10%无回拨

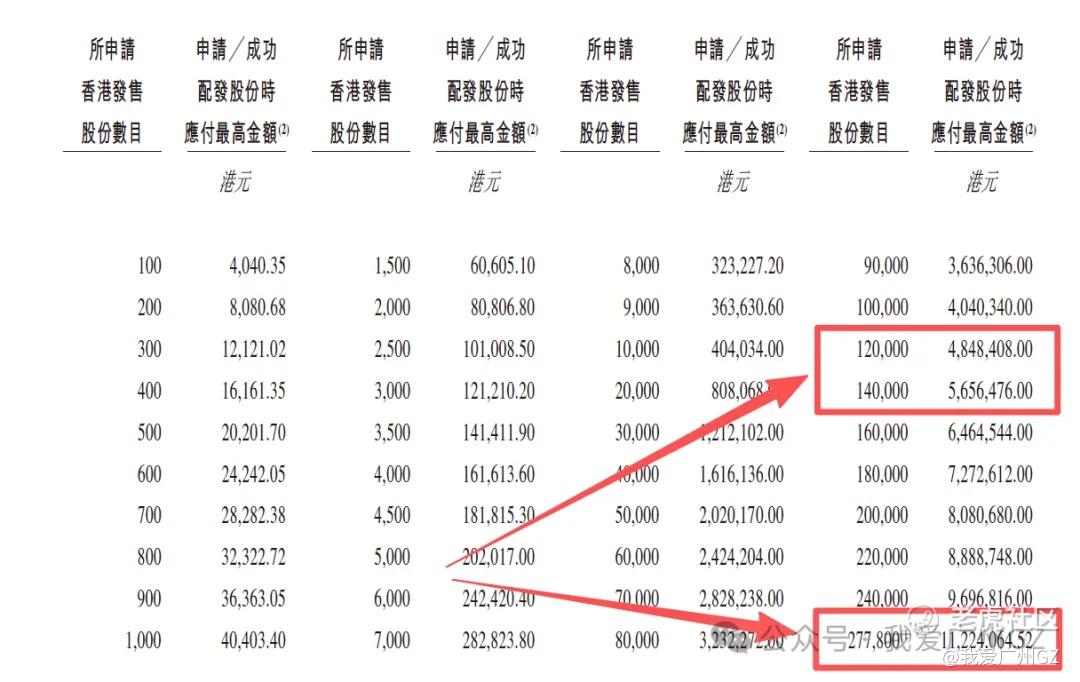

散户一共555,600股,每手100股,一共5556手,散户一签难求。

又要全员抽奖了,顶头槌跟我们一起抽签

5、发行价27-40港元,上下限差50%,相当感人,不过这种小盘子票,也是庄控的死死的。

四、申购资金

甲尾需要本金48万,乙头需要本金56万,顶头锤112万,资金容量很小,这下单账户的大资金又难受了。

总结:

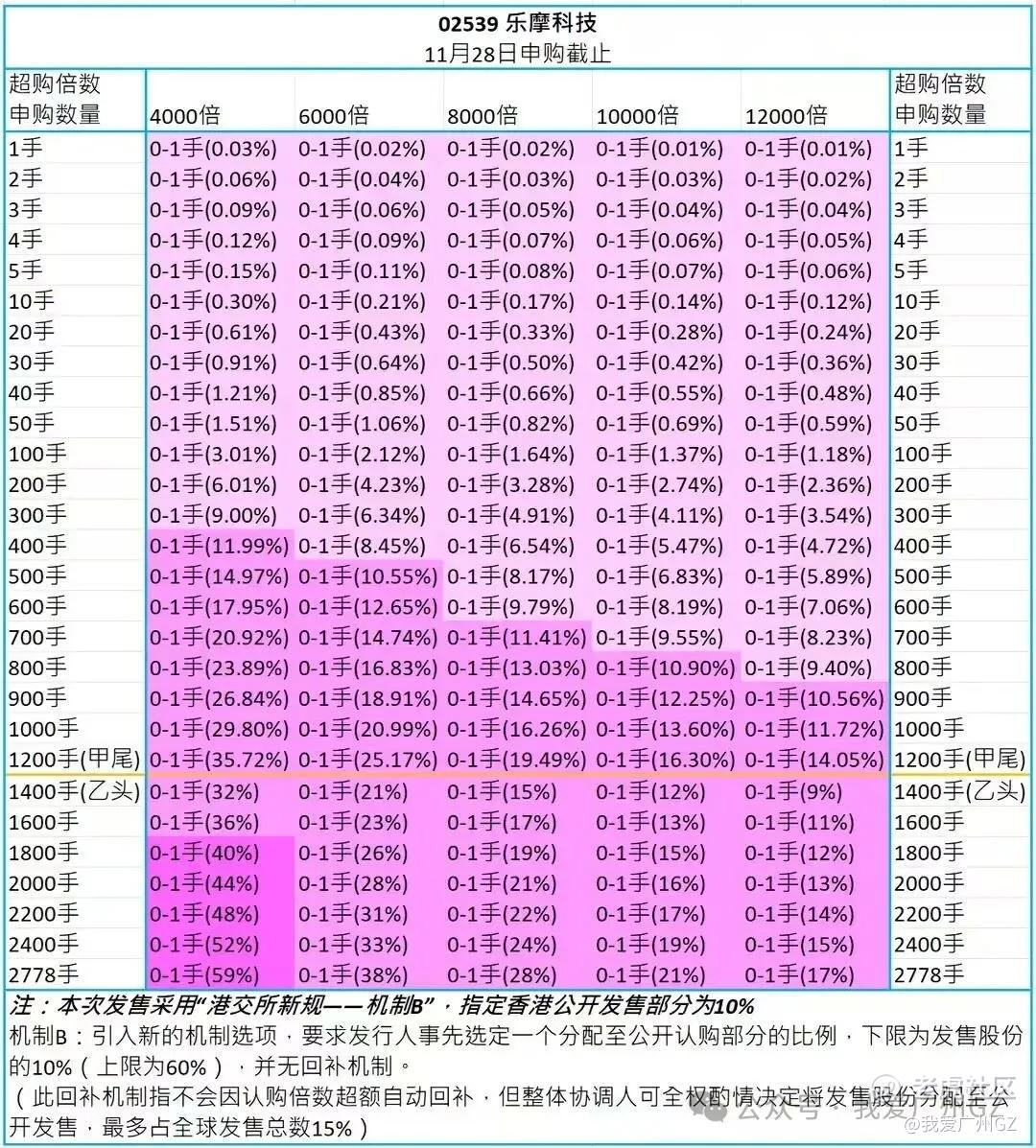

1、很难中签,5550手,又是天选之子才能中签,顶头槌无法稳中1手。

2、和同期的金岩高新(家里有矿)资金冲突,金岩胜在矿的稀缺性,乐摩资产更轻更奶牛,最后一天看孖展热度再定资金分配。

3、发行价上下限极大,27-40,哈哈,我知道你想干什么。

4、老板福建人,做生意敢打敢拼,炒股票镰刀锋利,在下是很服闽商的。

惨淡的中签率:

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

都看到这里了,点个关注吧,以免错过下个打新深度分析

精彩评论