$金岩高岭新材(02693)$ $量化派(02685)$ $乐摩科技(02539)$

宝子们,就在大伙满心期待的时候,又一家新三板 + H 股上市企业来了!金岩高岭新材(02693)招股啦!这消息一放出来,瞬间就吸引了无数目光。下面小新就带大家好好研究研究。

一、公司基本情况速览

金岩高岭新材成立于 2012 年 10 月 25 日,扎根在安徽省淮北市。2022 年 11 月 22 日,它成功在新三板挂牌,证券简称 “金岩高新”,证券代码 “872844” ,这可是淮北矿业集团第 3 个拟上市公司上市工作取得阶段性重大进展的标志性事件。如今,它又马不停蹄地向港股发起冲刺,计划全球发售 2430 万股 H 股,预计 2025 年 12 月 3 日在港交所挂牌上市。

在煤系高岭土领域,金岩高岭新材那可是响当当的角色,拥有横跨从采矿、研发、加工到生产、销售的全价值链整合能力,是国内唯一一家品种齐全、大规模井工开采煤系高岭岩和深加工生产企业。

二、业务亮点挖掘

金岩高岭新材最牛的地方,就是拥有从采矿到销售的完整产业链,这在行业里可不多见。就好比一个美食大厨,从食材的种植、采摘,到烹饪、上菜,全流程一手包办,品质和成本都能牢牢把控。

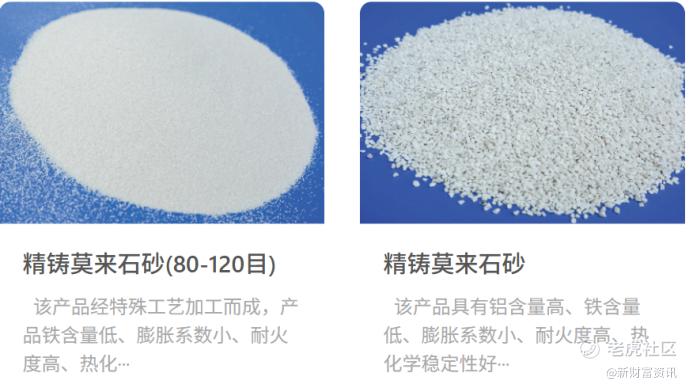

公司的主要产品有精铸用莫来石材料和耐火用莫来石材料。精铸用莫来石材料主要用在精密铸造型壳,像汽车发动机的一些精密零部件、航空发动机的叶片等,都离不开它;耐火用莫来石材料则是耐火材料的关键原料,在钢铁、水泥、玻璃等高温工业领域大显身手。

从市场前景来看,精铸用莫来石材料市场 2024 - 2029 年复合年增长率达 7.0%,耐火用莫来石材料市场复合年增长率 3.1%。随着高端制造不断升级,对精密铸件的需求持续攀升;环保政策日益严格,耐火材料也得不断更新换代,这些都给金岩高岭新材带来了广阔的发展空间。而且国家还出台了《推动非金属矿工业高质量发展三年行动计划》等政策,简直就是给金岩高岭新材送来了一阵强劲的东风,助力它在行业里乘风破浪。

市场地位方面,金岩高岭新材也是相当能打。按 2024 年收入计算,它在煤系煅烧高岭土行业以 5.4% 的市场份额位居第五;在精铸用莫来石材料领域更是独占鳌头,市场份额高达 19.1%,妥妥的行业老大。

三、财务状况剖析

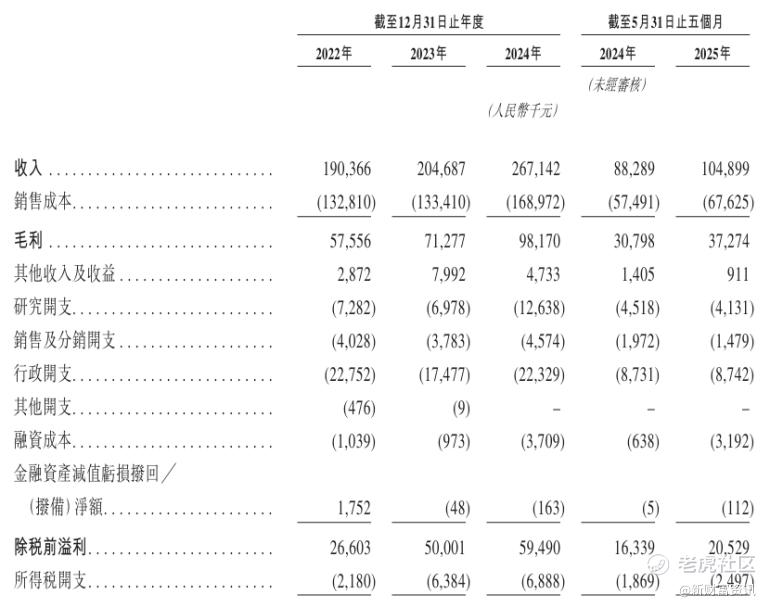

从 2022 - 2025 年这几年的数据来看,金岩高岭新材的财务表现可圈可点。2022 年营收 1.90 亿元,2023 年增长到 2.05 亿元,2024 年更是飙升至 2.67 亿元 ,2025 年前 5 个月就已经实现收益 1.05 亿元,这增长速度,就像坐了火箭一样。净利润方面,2022 年是 2442.3 万元,2023 年增长到 4361.7 万元,2024 年达到 5260.2 万元 ,2025 年前 5 个月为 1803.2 万元,利润率一路走高,毛利率也从 2022 年的 30.2% 稳步提升至 2024 年的 36.7%。

业绩增长这么猛,主要得益于产量不断扩张,新陶瓷纤维线也顺利投产,就像一家餐厅不断扩充座位,还推出了新菜品,生意能不火爆吗?

不过,金岩高岭新材也不是没有烦恼。资产负债率从 2022 年的 16.2% 快速上升到 2024 年的 42.3% ,2025 年前 5 个月为 39.6%,负债快速上升,而且主要是银行借款,还都是浮动利率,又没有对冲措施,这就像在波涛汹涌的大海里划船,利率一旦上行,财务成本就会大幅增加,利润就会被狠狠压缩。要是经济下行,市场需求减少,产品价格下跌,再加上高杠杆的压力,公司的经营风险可就大大增加了 。

四、招股关键信息解读

发售详情一览

金岩高岭新材计划全球发售 2430 万股 H 股 ,香港发售股份 243 万股,占 10%;国际发售股份 2187 万股,占 90% ,另外还有 15% 的超额配股权,就像给自己准备了一个 “小金库”,要是市场反应热烈,就能多卖点股份。

发售价固定为每股 7.30 港元,每手买卖单位是 500 股,入场费也不高,只要 3686.82 港元 ,这门槛,就像给大伙敞开了大门,让更多人有机会参与打新。

五、保荐人与基石投资者情况

这次金岩高岭新材的联席保荐人是国元融资(香港)有限公司和民银资本有限公司 。国元融资(香港)近年保荐的港股新股大多是内地中小企业,上市后的表现就像开盲盒一样,涨跌各半,不过好在没有出现重大违约或者保荐失败的情况;民银资本作为民生银行旗下的投行平台,经验那叫一个丰富,覆盖了好多细分行业,历史项目首日表现还挺稳健,合规风控能力也在线。

基石投资者方面,引入了平煤神马 (香港) 国际投资有限公司、香港创力赢泰投资有限公司、香港金源工贸有限公司、德高矿山科技有限公司等基石投资者,将以发售价共认购数量下限约1044.10万股可购买发售的股份。这些基石投资者就像给金岩高岭新材吃了颗 “定心丸”,表明他们对公司的发展前景信心满满,也从侧面反映出公司的投资价值。

六、打新风险与机遇探讨

风险提示

打新金岩高岭新材并非毫无风险。港股市场向来波动剧烈,就像坐过山车一样,金岩高岭新材上市后,股价很可能会因为市场情绪、宏观经济等因素大幅波动,要是市场行情不好,股价破发也不是没可能。

从行业角度来看,虽然煤系高岭土行业前景不错,但竞争也相当激烈。要是竞争对手推出更有优势的产品,或者市场上突然涌入大量新玩家,金岩高岭新材的市场份额和利润空间就会被挤压。

公司自身也存在一些风险点。它高度依赖单一矿源,要是这个矿源出现开采问题,比如资源枯竭、政策限制等,公司的生产就会陷入困境,就像做饭没了食材一样。而且公司负债快速上升,主要是银行借款,利率还都是浮动的,又没有对冲措施,一旦市场利率大幅上涨,公司的财务成本就会急剧增加,利润就会被大幅吞噬,经营压力也会陡然增大。

机遇分析

当然,打新金岩高岭新材也有不少机遇。公司有着国资背景,就像有了一把 “保护伞”,在政策支持、资源获取等方面都有很大优势,抗风险能力也更强。

在细分领域,金岩高岭新材可是龙头老大,技术和市场地位都很稳固,随着行业持续增长,它有望分得更大的蛋糕,业绩也可能更上一层楼。当前港股打新市场偏好 “小而美” 的公司,金岩高岭新材刚好符合这一特点,市值小,流通盘也小,很容易被资金炒作,说不定一上市就能收获不错的涨幅。再加上有基石投资者的加持,也给公司的发展增添了一份保障 。

小新的碎碎念

综合来看,小新觉得金岩高岭新材这只新股有点像潜力股。它有国资背景,在细分领域是龙头,行业前景也不错,还有基石投资者撑腰,这些都是加分项 。不过,它也有负债高、依赖单一矿源等风险。两者风险和收益相比,风险不是很高,可以直接冲。

小新的策略是出了下午的海伟股份的中签后,再看一下融资情况,如果融资倍数高,那就中签率低,小新会多账户现金摸打新,减少手续费支出;如果融资倍数一般,那就小新会融资认购打新,提高中签的货数和手数。

宝子们,金岩高岭新材的港股打新就给大家分析到这儿啦!到底要不要参与,还得大家结合自己的风险承受能力和投资目标来做决定。后续小新也会持续关注它的上市表现,第一时间给大家带来最新消息,记得关注哦!

精彩评论