在甩出又一份“爆表”财报后, $英伟达(NVDA)$ 本以为可以继续稳坐人工智能时代的算力之王宝座时,却在11月末突然遭遇新的竞争冲击波。 $谷歌A(GOOGL)$正在加速推进自研AI芯片Tensor Processing Unit(TPU),并引来了大型科技巨头对其芯片生态的兴趣。

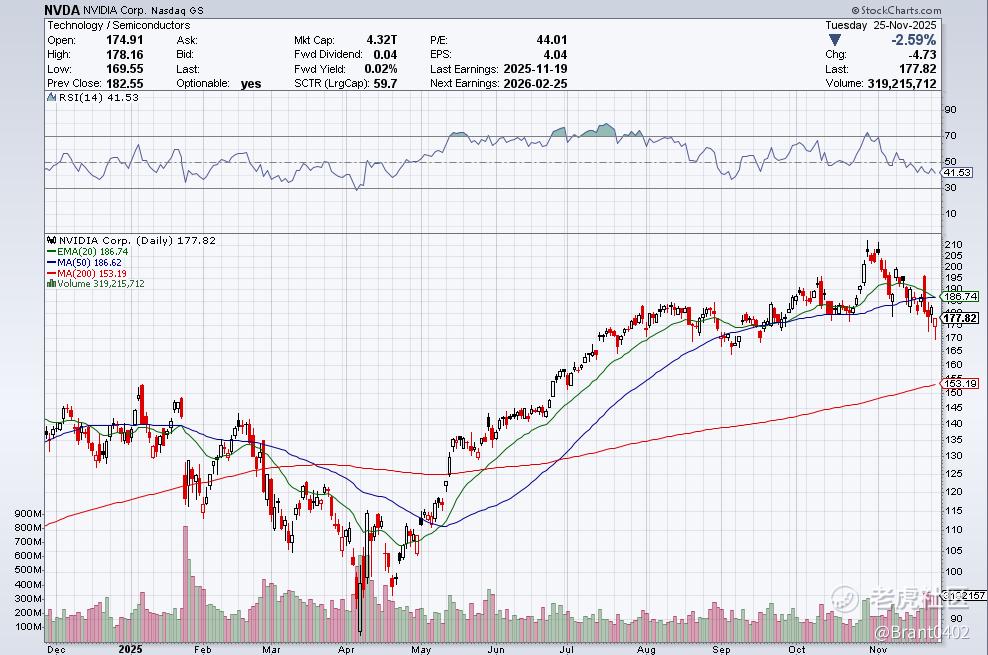

在“AI泡沫论”开始成为投资者担忧,英伟达统治力又来到其他科技巨头的挑战之际,NVDA股价一路下挫,本月跌幅已超14%,如果这一跌幅最终确认,将成为该股自2022年9月暴跌20%以来最大的一次月度回调。此外,较自10月底的历史高点212.19美元已下滑了16%。而另一边谷歌则在不断刷新历史新高。

风向变了:谷歌芯片崛起,Meta有意转向TPU

根据报道,Meta正在考虑在其数据中心中使用Alphabet的TPU,而不是英伟达的GPU。

这立即引起了市场的关注,Meta作为全球AI模型与推理需求最大的客户之一,其对芯片架构的选择往往能引发产业链连锁反应。

受此影响,NVDA周二一度大跌7%。虽然,英伟达紧急在X上回应称:“我们领先行业一代”,但股价反弹乏力,最终收跌2.59%。而GOOGL则也不断刷新新高,本月涨幅已达14.6%。

可以看到,投资者开始重新权衡AI生态格局,而Alphabet似乎正掌控叙事权。AI硬件霸权之争,从英伟达一家独大,开始变成了GPU与TPU的算力双轨赛跑。

TPU到底是什么?它为何让NVDA紧张?

TPU是谷歌专门为AI做的“定制芯片”。它不是通用芯片,而是专门为机器学习算法(尤其是深度学习、神经网络)设计的加速器,最早在2016年由Google 推出。

核心用途是训练深度学习模型(如大模型、自然语言处理、图像识别)、推理(模型上线后做实际计算)。它能特别高效地执行矩阵乘法、向量运算,而这些正是AI的核心计算任务。

属性

GPU(英伟达)

TPU(谷歌)

本质

通用并行处理器

专为 AI 训练与推理打造

定位

游戏、视频、AI训练、科学计算通吃

只做 AI,尤其大型模型矩阵计算

架构

CUDA核心、大规模并行

矩阵乘法单元(MMU),算法直写在硬件层

优势

生态最强、行业标准、开发门槛低

成本更低、能效高、推理超强

使用场域

云厂商绑架式依赖

Google Cloud内生武器、开始外溢到第三方

简而言之,GPU是“通用电网”,TPU是“AI 核电站”;一个能做所有事,一个只做AI,但做得极致。

因此,当大型客户开始寻找GPU替代品时,意味着算力供应链正在从“单核心”向“多极化”演进。这也是市场真正担心的地方。

这对NVDA意味着什么?

谷歌自研TPU的推进速度之所以引发投资者情绪波动,不是因为英伟达会立刻被取代,而是因为AI的算力叙事正在从单一走向多元化。即市场焦虑的重点不在于GPU会消失,而在于AI计算供给不再只来自英伟达一家。

英伟达最大护城河不是芯片性能,而是生态锁定效应(CUDA + GPU软件栈)。谷歌如果把TPU推进到开放生态,它将从“内部武器”变成“算力公共品”,从而对英伟达构成结构性威胁。

但美银的半导体首席分析师Vivek Arya却表示,AI数据中心市场仍处于早期阶段,2030年总市场规模将从今年的2420亿美元暴涨至超过1.2万亿美元,成长空间超过五倍。

在这个前提下,他同时看好NVIDIA与Broadcom的长期前景:

l NVDA目前仅以约25倍市盈率被市场定价,“这几乎等同于把它视为一家普通科技公司,但事实远非如此。”

l Broadcom(AVGO)反而在TPU供应链中获得更大利润杠杆,预计2026年AI销售额同比增长将超过100%,估值高达38倍PE,并仍具成长溢价。

换句话说,英伟达将第一次不得不面对真正同等级别玩家。而市场不是在否定NVDA,而是在定价下一个阶段的赢家版图。

谷歌的反击:Gemini+TPU

过去,谷歌在AI叙事里更多是扮演“被迫追赶者”,但这次直接拿出了两把真正具有时代意义的武器——Gemini与TPU。

1. Gemini

Gemini 3的出现,不是“ChatGPT 的另一个版本”,而是谷歌第一次在推理效率、多模态处理、逻辑能力与代码生成等指标上实现跨代跃迁。

它不只是更强,而是让谷歌具备了把AI创新入口拉回自家体系的能力:

l 不再依赖外部算力框架

l 模型吞吐、延迟与成本与自研芯片深度耦合

l Google Search、Android、YouTube等流量入口可直接嵌入AI能力

正因如此,这次的Gemini并非“赶上别人”,而是让谷歌重新掌控AI未来的入口和叙事权。

Salesforce CEO Marc Benioff更是炸裂发言:“只用了两个小时,我已经不会再回到ChatGPT。这是疯狂级别的跃迁。”

2. TPU

谷歌要掌握的不是芯片,而是算力主权。如果说Gemini解决的是“AI能力跑在谁的平台上”,那么TPU解决的就是另一个更底层的问题:算力到底属于谁?

与英伟达“算力=采购”的模式不同,TPU代表的是谷歌的算力自治逻辑:把AI核心运算(矩阵计算)写入硬件、算力成本与性能曲线由谷歌自主掌控、

模型与硬件同步进化,形成深度闭环、Search / YouTube / Android 构成天然分发入口。

这意味着,谷歌不再是英伟达GPU生态的“买家”,而是拥有了自己的算力轨道。

小结

英伟达并未失去技术优势,但它第一次遭遇真正意义上的体系级对手。谷歌的反击不是推出一款更强的模型,而是通过Gemini+TPU建立起从算力、模型到应用入口的垂直闭环,试图在未来的AI秩序中掌握算力标准与生态解释权。

GPU仍是这一轮AI浪潮中无可替代的发动机,但TPU正把算力从采购型资源转变为平台型主权资产;Gemini则让谷歌不再是模型竞赛的参与者,而是AI应用场景的控制者。资本市场正在提前为这种结构变化定价——英伟达的挑战,不是需求减弱,而是垄断叙事被稀释。

精彩评论