亚太地区最大的泛区域体验平台客路旅行已启动赴美上市征程。

智通财经 APP 了解到,在 7 月 18 日秘密递表之后,客路旅行已于 11 月 10 日首次向 SEC 递交了 IPO 申请 (F-1 文件),其计划以 “KLK” 为股票代码在纽约证券交易所挂牌上市,高盛、摩根大通及摩根士丹利为其主承销商。

作为行业内领先的专注于目的地体验的旅游平台,客路旅行先后完成了 9 轮融资,在 2025 年 2 月完成由维恩资本 (Vitruvian Partners) 领投的 1 亿美元融资之后,客路旅行的累计融资金额已超 10 亿美元。

截至 IPO 前,客路机构股东阵容涵盖多家一线投资机构,其中红杉资本、经纬创投与软银分别持有其约 15.5%、12.3% 及 11.1% 的 A 类普通股。

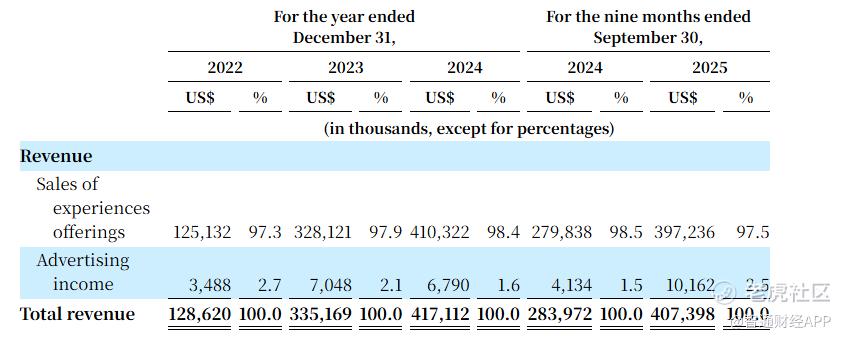

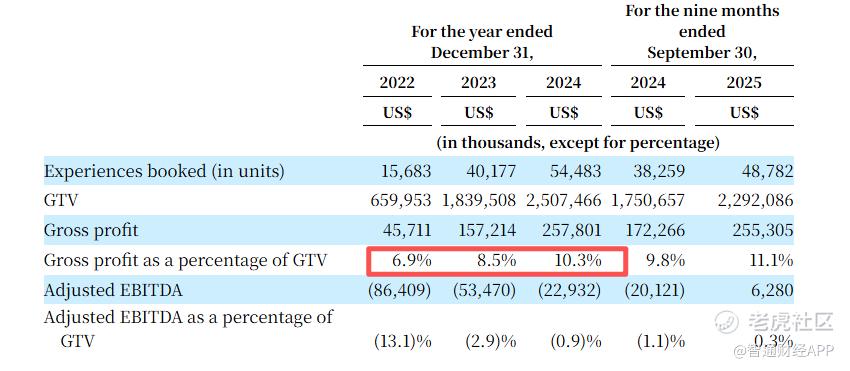

在获多家知名投资机构青睐的同时,客路旅行实现了持续高成长。据招股书显示,2022 至 2024 年,客路旅行的收入分别为 1.29 亿美元、3.35 亿美元、4.17 亿美元,年复合增速高达 79.72%。而至 2025 年前 9 个月,客路旅行的收入同比增长 43.5% 至 4.07 亿美元,继续保持高增长趋势。且公司调整后的 EBITDA 持续减亏,并在 2025 年前三季度扭亏为盈录得 628 万美元。

既有知名投资机构背书,又有亮眼业绩 “傍身”,此前市场传闻估值已达 30 亿美元的客路旅行上市之后能否再度迎来价值跃迁?通过公司招股书,便可一探究竟。

规模效应带动盈利能力提升,调整后的 EBITDA 持续减亏

虽然同为旅游平台,但客路旅行的商业模式与一站式在线旅行社 (OTA) 有着明显区别。若说 OTA 是通过整合庞大的标准化旅行产品库,通过规模效应和强大的品牌号召力吸引用户。那么客路旅行的整个业务逻辑都是围绕 “用户到达目的地后需要玩什么” 这一核心需求所展开。

客路旅行通过本地化运营整合那些非标准化、信息化程度低、品类极其庞杂的目的地服务资源,然后基于独创的 “旅行体验师” 机制 (事先体验并筛选产品) 来保证服务质量和独特性,从而满足自由行游客在当地的即时性、个性化需求。

为保证平台服务的多样性,客路旅行已将全球各地、背景各异的众多商家连接起来,其中就包括了从主题公园和博物馆等旅游景点运营商到专门从事活动、观光游和其他旅行服务的中小微企业,其中大部分位于亚太地区。截至 2025 年 9 月 30 日,客路旅行在大约 4200 个目的地与商家建立了合作关系,涉及的体验项目高达约 31 万种。

同时,为向全球旅行者提供高品质的旅游体验,截至 2025 年 9 月 30 日,客路旅行组建了超过 3 万名创作者组成的活跃社群,创作真实的社交媒体内容,激发旅行者的灵感。且平台上约 1300 万条经过验证的评价为精选的体验项目提供了有力背书,让用户能够放心即时预定。值得注意的是,2024 年,客路旅行平台上超过 70% 的流量来自自然来源,这反映了公司品牌的强大影响力和用户重复参与的深度。

而客路旅行自 2022 年以来收入的持续高成长主要得益于三个方面,其一是强劲的旅行需求推动,其二是客路旅行覆盖更多旅行场景而增加了体验产品供给,其三是客路旅行持续优化了交叉销售策略。在多维度因素的共同作用下,客路旅行保持了持续高增长态势,但公司 2024 年的体验产品销售收入占比高达 98.4%,而广告收入占比仅 1.6%,由此可见公司的变现模式仍相对单一。

而利润端的持续减亏则是因为公司盈利能力的大幅上升。得益于公司交叉销售策略的落实以及规模效应的逐步体现,2022 年至 2024 年,客路旅行的毛利润占 GTV 的比值分别为 6.9%、8.5%、10.3%,并在 2025 年前三季度提升至 11.1%,呈现稳步增长态势,这带动了客路旅行毛利率从 2022 年的 35.53% 大幅提升到了 2024 年的 61.8%。

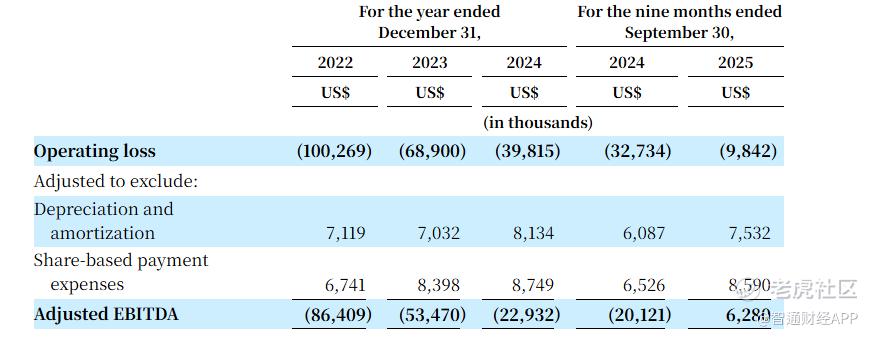

在毛利率大幅提升之后,客路旅行调整后的 EBITDA 亏损持续缩窄。据招股书显示,2022 至 2024 年,客路旅行经调整后的 EBITDA (主要是剔除折旧和摊销、以及股份支付费用的影响) 分别为 - 8640.9 万美元、-5347 万美元、-2293.2 万美元,呈现持续减亏态势,且在 2025 年前三季度该指标成功扭亏,录得盈利 628 万美元。这意味着客路科技距离实现年度上的盈亏平衡或已越来越近。

有望持续受益行业成长,OTA 竞争仍是一大挑战

在过去二十年间,在住宿和航班预订方式的创新推动下,旅游业经历了显著的数字化转型,催生出了多个将供需双方连接起来并推动在线交易的大型 OTA 平台,这使得线上渗透率迅速提升。数据显示,2024 年全球住宿和航班的在线渗透率分别为 66.2%、80.9%,已进入了相对较高的水平。

但目的地旅游体验由于期非标准化、零散等特点,2024 年的在线渗透率仅 34.2%,远低于住宿、航班的在线渗透率,这为目的地旅游体验市场的快速成长奠定了基础。而随着近年来需求端消费者更加重视旅游体验服务,以及供给端人工智能技术帮助中小长尾商家获得了更高的可见度等多个因素的共同作用,目的地旅游体验市场实现了持续的快速成长。

据欧睿国际的数据显示,2024 年全球目的地旅游体验市场的规模估计为 3181 亿美元,预计到 2029 年将达到 5128 亿美元,年复合增速 10%,这使得目的地旅游体验成为了增长最快的旅行垂直领域,超过了同期住宿和航班分别 6.1%、8.5% 的增速。

而亚太地区则是全球目的地旅游体验市场的核心增长引擎。欧睿国际表示,2024 年亚太地区的市场规模为 1025 亿美元,占全球体验市场的 32.2%,预计到 2029 年,将增长到 1979 亿美元,年复合增速 14.1%,增速远超过了其他主要地区。

作为亚太地区的行业领先者,客路旅行将持续受益于行业发展。据欧睿国际的数据显示,按 2024 年的 GTV 计算,客路旅行在亚太地区的市场份额排名第一位,公司的总 GTV 中,有 87% 的用户来自于亚太地区。基于亚太地区市场的高成长,客路旅行有望凭借规模及先发优势进一步夯实公司的领先优势。

值得注意的是,在深耕亚太地区的同时,客路旅行亦加速了全球化扩张。2024 年,客路旅行由非亚太地区的用户贡献的 GTV 为 3.372 亿美元,这是 2022 年 2970 万美元的 11.3 倍。截至 2025 年前三季度,这一数字进一步增长至 4 亿美元,可见客路旅行全球化扩张已开始显现成效。

对于客路旅行而言,公司未来的成长逻辑十分清晰,即在深耕亚太地区的同时,加速全球化扩张,在平台用户积累到更大规模的体量之时,再探寻多元化变现渠道,深挖用户价值。因此在中长期维度上,客路旅行营收端持续增长具有高确定性。

但客路旅行所面临的挑战亦十分明显。首先是全球化扩张需要大额资本开支。目的地旅游体验市场需要强大的本地化能力才能向游客提供有品质的服务,而全球化便需要客路旅行不断地在各个国家和区域组建本地化运营团队,这就需要客路旅行在全球化扩张与当期利润表现之间做选择,不排除未来客路旅行以抢占市场份额为优先目标而牺牲当期利润的可能性。

其次,主要的在线旅游平台 (OTA) 已开始加速进军目的地旅游体验市场。一边是传统的机票酒店预订业务增长见顶,一边是年轻自由行游客,对个性化、碎片化、沉浸式的目的地活动需求日益旺盛,这使得 OTA 对目的地旅游体验市场的态度已经从不温不火的尝试,转变为明确的战略核心,欲深耕这一领域以寻找新的增长点,因此客路旅行未来要直面 OTA 的竞争。

同时,能否持续完善品牌建设、提升客户服务与用户体验对于客路旅行至关重要。由于客路旅行的核心产品是对目的地的碎片化服务,因此对供应链管理与品控、以及售后都有着较高的要求,一旦公司对客户服务与用户体验风险处理不当,或会影响公司品牌建设,从而影响业务经营。优质的客户服务与用户体验,是客路旅行打造核心竞争力的关键维度。

综合来看,基于全球目的地旅游体验市场的持续快速发展,已在亚太地区取得领先市场地位的客路旅行有望在短中期内继续保持高成长,且经调整 EBITDA 的持续减亏亦是亮眼加分项。若 IPO 估值定价合理,客路旅行上市后获资金青睐的可能性相对较高,但公司也面临着如何平衡全球化扩张、OTA 竞争、客户服务完善等潜在经营挑战。

精彩评论