机器按摩龙头乐摩科技(02539) $乐摩科技(02539)$ 的赴港上市征程已进入了冲刺阶段。

智通财经 APP 了解到,11 月 18 日,乐摩科技通过了港交所主板上市聆讯,中信建投国际、申万宏源香港为其联席保荐人。而在 11 月 25 日,乐摩科技正式启动招股,拟全球发售 555.56 万股股份,香港公开发售占 10%,国际发售占 90%。每股发售价 27-40 港元,每手 100 股,预期 H 股将于 2025 年 12 月 3 日 (星期三) 上午九时正开始在联交所买卖。

据弗若斯特沙利文数据显示,若按交易额计算,乐摩科技于 2022 年至 2024 年连续三个年度在中国机器按摩服务市场中排名第一位。且若按收入计算,乐摩科技 2024 年的市场份额位列国内第一名,市场份额超过 50%,远超市场中的其他参与者。

但在市场份额行业领先的同时,乐摩科技利润端增长已显疲态。据招股书显示,2022 至 2024 年,乐摩科技的收入分别为 3.3 亿 (人民币,下同)、5.87 亿、7.98 亿元,同期的经调整净利润分别为 853.4 万、9457.8 万、1.02 亿元,2024 年的经调整净利润增速仅 7.85%。

且至 2025 年前 8 个月,利润端增速的放缓更为明显。报告期内,乐摩科技的收入为 6.3 亿元,同比增长 13.72%,经调整净利润 9918.7 万元,同比仅增长 0.92%。

遥遥领先的市场份额,无疑是乐摩科技赴港上市的最大亮点,但利润端的疲态若不能有所改善,或会对其 IPO 估值有所影响。基于此,一个核心的问题摆在了投资者面前,即乐摩科技为何利润端增长放缓,公司又将如何应对这一挑战?

穿越行业低谷期后加速扩张

作为共享经济的一个重要分支,共享按摩市场亦经历了从资本热捧到理性调整的完整周期。

时间回到 2016 年,随着 ofo、摩拜等共享单车品牌的崛起,中国进入了共享经济元年,共享按摩也由此悄然萌芽。但资本涌入的速度十分迅猛,共享按摩市场自 2017 年便开始进入了高速扩张期,年内新增注册企业直接翻 5 倍,至 2018 年时,全国按摩椅总数已超过 100 万台。

资本如此狂热的背后,一方面是市场对共享经济发展前景的认可,另一方面是运营商深知高流量点位的高价值,因此采取了十分激进的点位争夺战,进而加速了行业的非理性繁荣。

但行业疯狂扩张之后的 “后遗症” 也随之出现,使用率低下的问题凸显,且安全性以及服务体验也成为了市场议论焦点,这导致了共享按摩椅在 2019 年热度大减,行业直接从疯狂扩张进入了 “去泡沫化”,许多企业的融资进度停留在 A 轮。

而进入 2020 年以后,在行业陷入调整与疫情冲击的双重夹击之下,共享按摩椅行业直接进入了 “寒冬”,从 2019 年至 2023 年,中国智能按摩服务市场规模仅从 23.4 亿元微增至 24.4 亿元,行业增长近乎停滞。

如此颇具挑战的市场环境,也让乐摩科技的业务经营显著承压。在疫情期间,乐摩科技高管层集体降薪,并暂时放弃对加盟伙伴的抽成以维持联盟稳定,且创始人谢忠惠在危急关头抵押个人房产筹集 1800 万元资金为公司 “输血”。

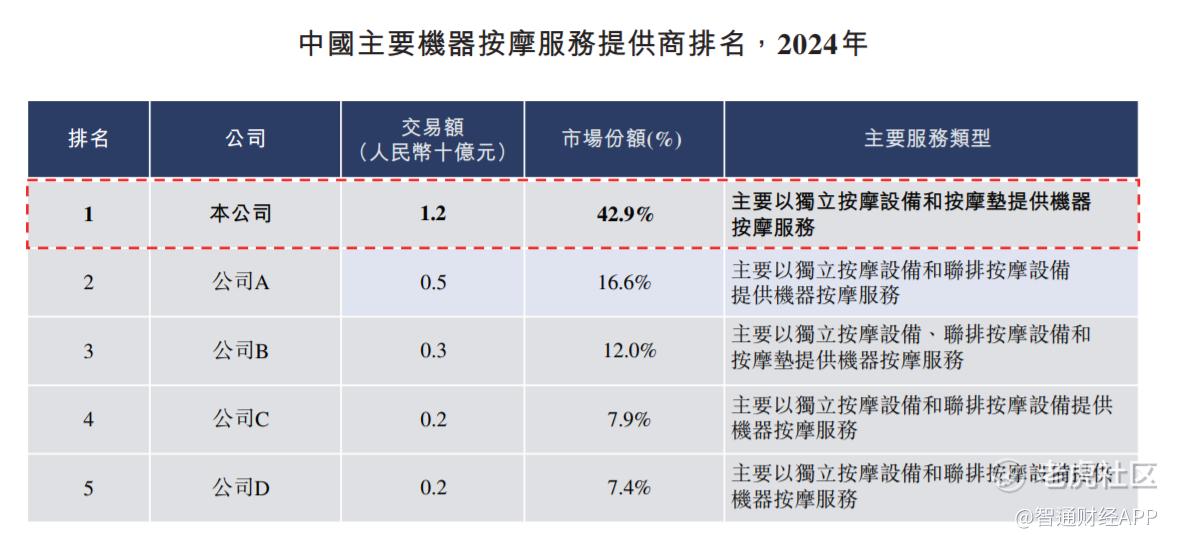

这种 “背水一战” 的决断力,使得乐摩科技在行业寒冬中得以存活,并逐渐成为行业龙头。据弗若斯特沙利文数据显示,2020 至 2024 年,乐摩科技在交易额方面连续三年排名第一,其中在 2024 年,乐摩科技以 12 亿人民币的交易额占据了 42.9% 的市场份额,排名第一位,远远高于第二位的 16.6% 以及第三位的 12%。若以收入计,2024 年乐摩科技亦以 8 亿人民币的收入领跑市场。

而之所以能成为行业龙头,得益于乐摩科技 “直营 + 城市合伙人” 的经营模式以及对高人流区域的重点布局。据招股书显示,在经营模式上,乐摩科技采用了 “直营 + 城市合伙人” 双线并行的经营模式,这让公司在减少重资本投入的同时,能有效地扩大在全国的业务覆盖范围。截至 2025 年 11 月 25 日,乐摩科技已设立超过 4.8 万个服务点,投放超过 53.3 万个机器按摩设备,覆盖中国 31 个省级行政区及 337 个城市,其中约 70.4% 的服务网点以直营模式运营,城市合伙人模式占比约三成。

而在应用场景上,乐摩科技主攻商场、影院、交通枢纽等高人流区域。截至 2025 年 11 月 25 日,乐摩科技的服务网点中,有 5318 个的建筑面积超过 3 万平方米的商业综合体,约**国建筑面积超过 3 万平方米商业综合体的 70.4%; 且在票房超过 500 万人民币的影院中,乐摩科技拥有 904 个网点,占比 35%; 在年人流量超过一千万的机场中,乐摩科技布局了 24 个,占比超过 60%。

得益于 “直营 + 城市合伙人” 的经营模式以及对高人流区域的重点布局,乐摩科技在行业低谷期具有了比其他企业更强的韧性,且由于行业的低谷期导致大量中小玩家被清退,这为乐摩科技蚕食市场份额奠定基础。

据招股书显示,2022 年底,乐摩科技的服务网点数量为 21727 个,至 2024 年底时,乐摩科技的服务网点数量增至 45993 个,年复合增速高达 45.49%。显然,在疫情过后,乐摩科技开启了新一轮快速扩张,持续巩固了公司规模的领先优势。

扩张压力侵蚀利润端,欲借上市进一步做大规模

虽然乐摩科技的市场份额遥遥领先,力压一众参与者,但其经营所面临的痛点问题在利润表中有充分表露。

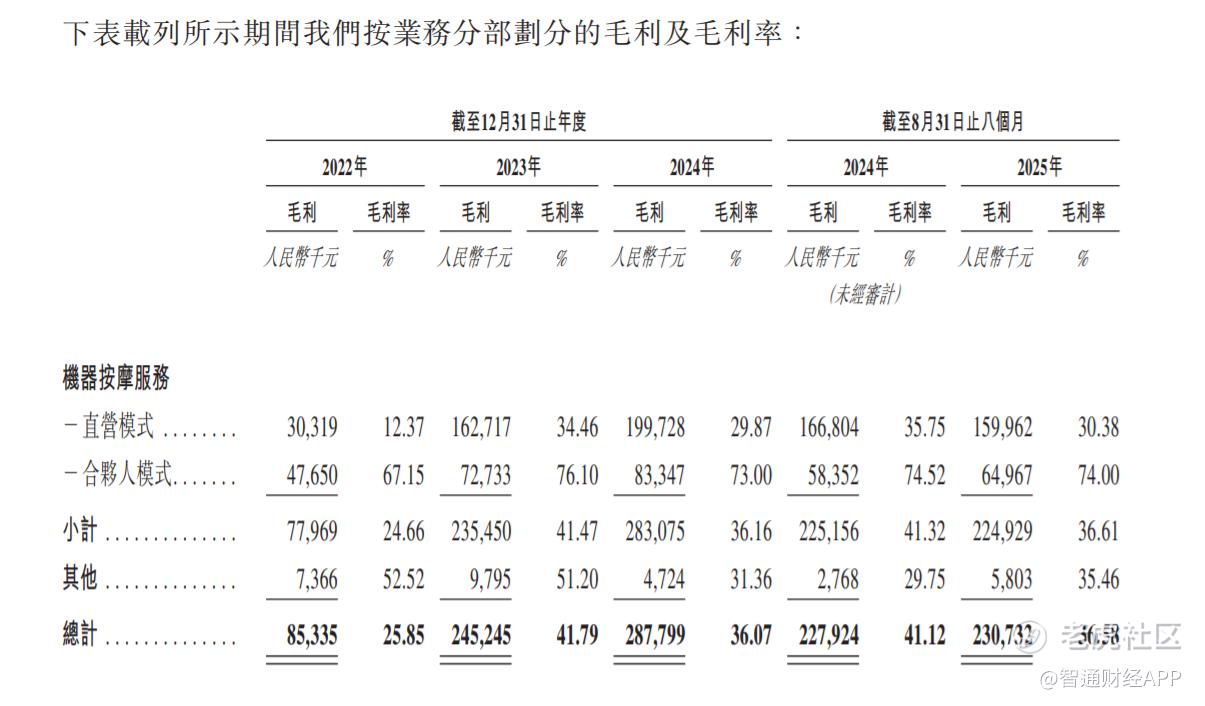

2023 年,乐摩科技的收入为 5.87 亿元,同比增长 77.88%,经调整净利润从 853.4 万暴增至 9457.8 万,这一年乐摩科技可谓是爆发式成长,这主要是因为疫情影响消除后,乐摩科技于 2023 年开始加速扩张,这带动了公司收入端的高增长,同时公共场所的开放带动消费者按摩需求的回升,乐摩科技的毛利率也从 2022 年的 24.66% 直接大增至 41.47%,提升近 17 个百分点。在收入端高增长以及毛利率大幅提升的双重刺激下,乐摩科技利润端直接爆发。

但进入 2024 年,乐摩科技的增长大幅放缓。虽然在 “直营 + 城市合伙人” 的双轮驱动模式下,乐摩科技收入端仍大增 35.95% 至 7.98 亿元人民币,但经调整净利润仅增长 7.85% 至 1.02 亿元,利润端增速远落后于收入端,这主要是因为毛利率的下滑以及运营开支的快速增加。

据招股书显示,2024 年,乐摩科技的毛利率为 36.07%,同比下滑超 5 个百分点,这主要是因为服务网点使用费及新按摩设备成本不断增加、运维人员支出增加以及低毛利的直营模式收入占比的提升。而在毛利率下滑的同时,报告期内乐摩科技的营销费用、行政开支费用同比增长分别为 47.66%、57.64%,增速均高于收入增长,这进一步影响了利润端的释放。

而至 2025 年前 8 个月,乐摩科技利润端增速的放缓更为明显。报告期内,乐摩科技的收入为 6.3 亿元,同比增长 13.72%,经调整净利润 9918.7 万元,同比仅增长 0.92%,利润端增速的进一步下滑主要是因为服务网点扩张导致服务网点使用费增加及按摩设备产生折旧及摊销。

由此可见,乐摩科技的营收端虽然持续增长,但扩张带来的成本压力已开始逐渐侵蚀利润端。这背后的核心逻辑在于,乐摩科技为占据高流量点位以塑造核心竞争力,因此主要采取直营模式,2025 年前三季度,直营模式的收入占比高达 83.49%。但直营模式需要公司自身承担高昂的场地租金、设备折旧和维护成本,这导致其直营模式的毛利率远低于能转移大部分成本的合伙人模式,重资产的直营模式拖累了公司的整体盈利能力。

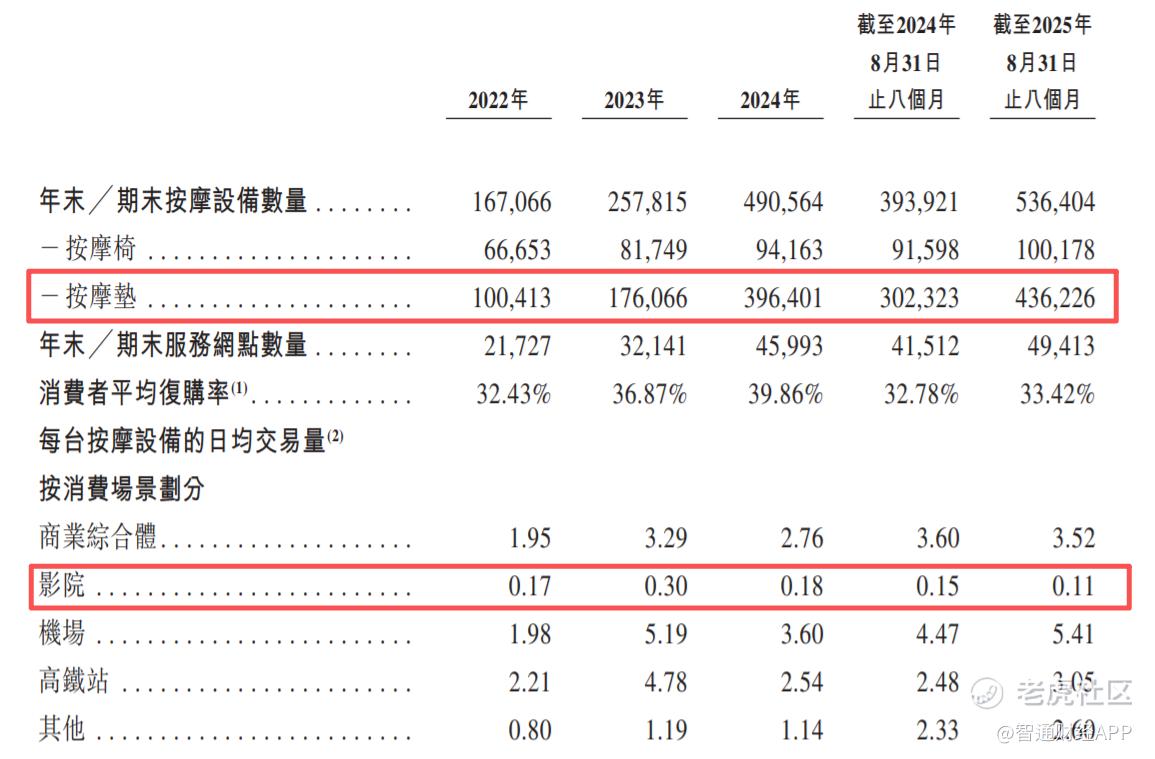

此外,乐摩科技面临着设备投放场景与收益错配的问题。据招股书显示,在乐摩科技投放的消费场景中,商业综合体、机场、高铁站的日均交易量都相对较高,但影院的日均交易量明显低于其他场景,2022 至 2024 年其在影院的日均交易量分别为 0.17、0.30、0.18。

而在 2024 年中,乐摩科技投放的按摩垫数量占公司总投放设备的占比高达 80.8%,而按摩垫的主要投放场景便是影院,这意味着,乐摩科技在日均交易量最低的影院场景消耗了更多的投放资源。乐摩科技在招股书中表示,相较于商业综合体、机场和高铁等场景,影院更容易实现机器按摩服务的规模扩张,这或许是因为影院座椅现成、改造成本较低,且影院方有动力通过合作增加非票收入。

但即使在面对扩张压力侵蚀利润端以及投放资源错配等挑战下,乐摩科技亦选择进一步扩张规模。乐摩科技于招股书中表示,公司此次上市所募集资金将主要用于提高在已成熟场景 (高铁、机场、商场、影院) 中的渗透率,并加速其他消费场景的拓展,以及拓展海外市场。

在此种发展策略下,如何平衡扩张速度与当期利润的释放便是乐摩科技需考虑的关键问题。且未来能否挖掘新增长曲线实现多元化变现也将会是决定乐摩科技估值的关键因素,毕竟公司 2024 年来自共享按摩的收入占比高达 98.11%,变现模式过于单一。多元化变现未来将会是乐摩科技发展的必选项。

精彩评论