阁楼的朋友们,周末好!

本周谷歌成为持仓中最亮的仔,年内涨幅最高,已达68.64%,谷歌算老登股吗?如果算,老登则因为Gemini3焕发新春,成为AI领域全能选手,厚积薄发,既有硬件TPU,又有大模型Gemini3,软硬通吃,前景广阔。

01 本周交易

无。

02 目前持仓

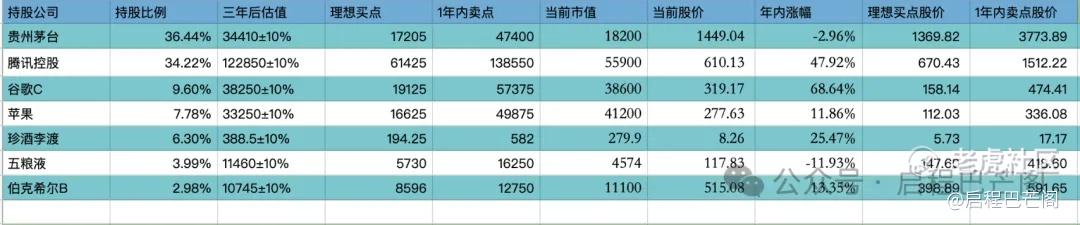

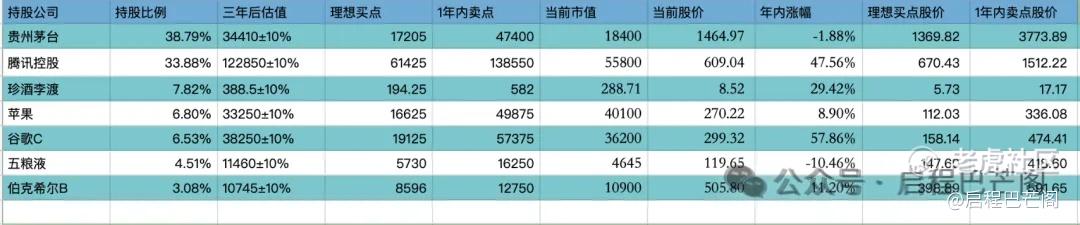

目前十大持仓:贵州茅台36.44%,腾讯34.22%,谷歌9.60%,苹果7.78%,珍酒李渡6.30%,五粮液3.99%,伯克希尔2.98%。目前九大持仓占比88%(其中科技股占比51.6%,白酒股占比46.7%;A股占比40.43%,港股占比40.52%,美股占比20.36%),还有12%观察仓和现金。

目前持仓

上期数据

03 收益对比

H00300全收益指数本周收益约1.92%,本周启程实盘收益0.28%。

2025年年内,H00300全收益指数收益为+18.07%,启程实盘年内收益为+17.12%。

★ 强烈申明 ★

本文为“启程巴芒阁”巴哥个人投资记录,文中任何操作或看法,均可能充满“启程巴芒阁”巴哥个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖“启程巴芒阁”巴哥的判断或行为作出买卖决策。切记切记。

04 电商三季报透视与外卖大战格局重塑

2025年第三季度,中国电商行业的竞争焦点完全被一场席卷全国的“外卖大战”所定义。阿里巴巴、京东、美团三巨头的财报,不再仅仅是业务增长的晴雨表,更成为这场百亿级别消耗战的残酷账本。尽管战略意图各异,但一个共同点是,激烈的市场竞争对各家利润均造成了显著冲击。

阿里巴巴:以利润换增长,生态协同初现但代价高昂

本季度,阿里巴巴的核心看点在于其以“淘宝闪购”为排头兵对即时零售领域的猛烈进攻。财报显示,阿里该季度收入为2477.95亿元,同比增长5%(若剔除已出售业务的影响,收入同比增长15%)。然而,其经营利润同比大幅下降85%,至53.65亿元。利润大幅下滑的直接原因是对即时零售等领域的巨额投入。本季度,阿里在销售和市场费用上的投入占收入比例高达26.8%,总计665亿元,远超去年同期。

这场投入的核心战果是,即时零售业务收入同比增速达到60%,显著拉动了国内电商大盘16%的增长。阿里巴巴集团CEO吴泳铭和国内电商事业群CEO蒋凡均强调,即时零售业务有效促进了淘宝App月活跃消费者的快速增长,并支持了客户管理收入的扩张。截至10月底,已有约3500个天猫品牌将其线下门店接入即时零售体系。值得注意的是,阿里管理层透露,自10月以来,淘宝闪购的UE(单位经济模型,即每单亏损)已较七八月高峰期收窄了一半,这表明公司在投入效率上开始进行优化控制。阿里巴巴的战略意图非常清晰,即通过高频的外卖消费激活电商主站,创造生态协同效应。虽然短期利润承压,但管理层认为这对于构建“大消费平台”的长期战略价值是必要的。

京东:高增长与高亏损并存,战略路径转向独立探索

京东的三季报同样呈现出“高投入、高增长、高亏损”的特点。其包含外卖在内的新业务在三季度亏损高达157亿元。尽管投入巨大,但京东的战略在三大平台中显示出一定的理性。公司管理层强调,其在竞争中保持了“相对理性”的态度,第三季度外卖业务的整体投入已环比收窄。

京东外卖带来的一个显著成效是用户增长。京东的年度活跃用户数在10月份突破了7亿大关。更值得关注的是用户转化数据,据京东透露,外卖带来的新用户向其电商主站的转化率逐月提升,早期用户转化率已接近50%。这表明外卖业务为京东主站带来了高质量的用户引流。战略上一个重大变化是,京东决定推出独立的外卖APP。这标志着其策略从最初的“生态协同、为电商引流”,转向了让外卖业务探索独立发展的路径,反映出公司在探索过程中正回归理性,试图为这项高投入业务找到更可持续的模式。

美团:守城者的阵地战,上市以来最大亏损下的坚守与开拓

作为市场的原有主导者,美团本次财报备受关注。三季度,美团实现营收955亿元,同比增长2%,但录得经调整亏损160亿元,这是其自2018年上市以来的单季最大亏损。亏损的核心来源是其核心本地商业业务,该业务由去年同期的盈利145亿元转为亏损141亿元。为应对竞争,美团的销售及营销开支同比激增90%至343亿元。

这是一场美团不得不打的防御战。美团CEO王兴在电话会上多次表示,外卖价格战是低质低价的“内卷式”竞争,公司坚决反对。尽管面临巨大压力,美团也守住了其核心阵地。首先,公司年交易用户数突破8亿,日活跃用户数同比增长超20%,用户基本盘得到巩固。其次,也是更关键的,美团在高质量客户群体中保持了优势。王兴透露,在客单价15元以上的订单中,美团占据了约三分之二的份额;在30元以上的高客单价订单中,其份额更是达到70%。这表明美团在最具价值的用户区间依然拥有强大的吸引力。此外,美团也在积极开拓新战线,例如尝试建立不设线下门店、仅服务于美团闪购的“品牌官旗闪电仓”,意图切入3C、美妆等高客单价品类,直接深入传统电商腹地。

格局展望:从闪电战转向持久战,效率取代补贴成为新焦点

根据摩根大通等机构的报告,按订单量计算,当前市场格局大致为美团占50%,阿里巴巴占42%,京东占8%。而高盛预计,长期来看,市场将可能形成美团、阿里巴巴、京东5:4:1的格局。一个明确的信号是,大规模烧钱的“闪电战”阶段已经过去。阿里和京东管理层均表示将收缩补贴,美团也观察到行业补贴力度在“双11”后有所下降。竞争的重点正从单纯的价格战,转向履约效率、生态协同、精细化运营等多维度的比拼。这场外卖大战,没有真正的输家或赢家,但它深刻地改变了中国互联网本地生活与电商的竞争范式,开启了一个“无缝商业”的新时代。

05 小米三季报解读——高增长业绩与深度回调股价的背离分析

小米集团2025年第三季度财报呈现出典型的“冰火两重天”景象:一方面,多项核心业绩指标创下历史新高;另一方面,股价却自6月高点持续下跌超30%,在财报发布后仍未见起色。这种背离背后,反映了市场对小米短期业绩兑现与长期增长可持续性之间博弈的复杂心态。

亮眼的财报数据:营收、利润与汽车业务突破

从财务数据看,小米本季度表现强劲。营收达到1131.21亿元,同比增长22.3%,连续第四个季度突破千亿大关。经调整净利润为113亿元,同比大幅增长80.9%,创下历史新高。最引人注目的是智能电动汽车及AI等创新业务分部,收入高达290亿元,同比增长超199%。其中,小米汽车业务收入283亿元,并首次实现单季度盈利,经营收益为7亿元。第三季度小米汽车交付约10.88万辆,创下单季新高,并预计将提前完成全年35万辆的交付目标。同时,小米持续加大研发投入,本季度研发开支同比增长52.1%至91亿元,彰显了其对未来技术的重视。

股价深度回调的潜在原因解析

尽管业绩亮眼,但股价的疲软主要源于市场对以下几个层面的担忧:

-

核心业务增长乏力:智能手机业务作为小米的传统基本盘,本季度收入为460亿元,同比增速仅为0.5%,甚至出现环比下降。更值得警惕的是,手机业务的毛利率下滑至11.1%,已连续多个季度下行,反映出核心业务面临增长瓶颈和盈利压力。此外,IoT与生活消费产品业务收入261亿元,环比出现大幅下滑,远低于市场预期,这动摇了投资者对公司生态稳定性的信心。

-

汽车业务盈利可持续性存疑:虽然汽车业务首次盈利是重要里程碑,但市场普遍担忧其可持续性。小米集团总裁卢伟冰也坦言,2026年汽车业务将面临挑战,毛利率可能不及今年。当前盈利是否得益于初期订单集中释放,以及在未来更加激烈的价格战中能否保持盈利能力和增长势头,是投资者关注的焦点。

-

市场预期提前透支与机构态度转向:小米汽车的成功及其带来的业绩高增长在一定程度上已被前期的股价上涨所消化。当业绩正式兑现时,部分投资者选择“利好出尽”获利了结。同时,国际投行如高盛指出小米已成为“共识性做空目标”,做空头寸大幅增加,多家机构下调目标价,加剧了市场的看空情绪。

-

宏观环境与行业竞争加剧:全球智能手机市场增长见顶,行业内卷严重。同时,智能电动车赛道竞争白热化,价格战频发,使得市场对小米未来在两个红海市场中同时作战并维持高利润水平的能力抱有疑虑。此外,恒生科技指数整体的疲软也拖累了个股表现。

综上所述,小米当前的局面体现了股市反映未来预期而非历史业绩的规律。出色的三季度业绩证明了其阶段性的成功,但股价的深度回调则表达了市场对其在手机业务承压、汽车业务面临更大挑战的背景下,能否持续高增长的深刻担忧。对投资者而言,需要重点关注其手机毛利率能否企稳、汽车盈利能否持续以及IoT业务能否重回增长轨道等关键信号。

06 珍酒李渡——“万商联盟”模式与七大创新战略深度解析

在白酒行业处于深度调整期之际,珍酒李渡集团董事长吴向东在2025搜狐财经年度论坛上系统阐述了公司以“超级创新”为核心的“七大创新战略”,旨在重构厂商关系,穿越行业周期。

七大创新战略的内涵与落地

这七大战略构成了一个完整的创新体系:

-

超级链接:核心载体是“遵义论坛”。截至11月底,该论坛已成功举办71场,累计吸引超9000人参会,并成功签约联盟商3900多家。这种高频次的线下活动直接推动了厂商关系的深度绑定。

-

超级产品:战略级单品“大珍·珍酒”是模式的基石。其市场定位清晰,以约600元的流通价提供对标更高价位品质的产品,凭借突出的质价比,已在全国30个省份、250个城市热销,成为中高档白酒全网新品销量第一。此外,公司跨界推出的高端啤酒“牛市啤酒”也成功上市即热销,展现了产品创新能力。

-

超级渠道:通过“万商联盟”模式,公司实施严格的价格管控和配额销售,并设计了短、中、长期收益机制,从根本上解决了传统渠道压货、窜货的痛点,保障了渠道伙伴的利益和价盘稳定。

-

超级传播:董事长吴向东亲自打造个人IP,其视频号总播放量已突破2.4亿,多条视频播放量超千万。这种人格化的传播方式为品牌注入了温度和信任,成为品牌传播的核心引擎。

-

超级组织:通过“万商联盟”构建新型厂商利益共同体,并持续打造学习型组织,形成“团购卖酒的全国高速公路网络”。

-

超级品牌:依托珍酒独特的品牌故事(如“一二三歌”资产)和李渡的古窖资源,持续强化品牌力。

-

超级体验:通过“国之珍宴”、珍酒庄园体验等,推动消费场景从传统的社交宴请向“悦人悦己悦生活”转变,提升品牌体验感。

万商联盟的成效与资本市场反馈

“万商联盟”模式自2025年5月推出以来,进展迅速。首季(5月至8月)即在100多天内签约联盟商2418家。随后启动的第二季持续扩大影响圈层,链接更多异业客户。截至11月底,签约联盟商总数已达到3900多家。这一模式通过低门槛(约30万元)、高稳定性的政策(承诺市场布局完成后不随意增加新商),吸引了大量渠道资源,实现了快速布局。资本市场的反馈也相当积极。随着模式的推进,珍酒李渡股价从低点显著上涨,市值增长超百亿港元,显示出市场对这一创新模式的认可和对公司未来发展的期待。

07 本周读书

本周阅读《查理芒格传》已读750/845。

08 本周运动

本周跑步2次共计6公里,box训练一次,TB时下午体育活动环节被推选为组长,进行了呼啦圈、波比跳、俯卧撑、平板支撑、仰卧起坐的比拼,最终小组以总时长最短,获得比赛第一。周六腹部肌肉感觉有酸痛感,可能是短时间用力过度。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是巴哥更新的最大的动力。如果还有余力,可以到主页,右上角设置星标,方便以后查看此公众号。

精彩评论