宝济药业IPO招股分析,核心产品硬,中信哥保荐,-B创新药今年全部吃肉。

一共38000手,和前面的4只票,打新资金不冲突,这波打新党赢麻了....

一、公司情况

宝济药业,中国版的Halozyme,手里有2个超级核心产品:

-

现金奶牛产品:SJ02,辅助生殖(搞大肚子用的),长效重组人促卵泡激素。这玩意儿以前得天天打针,连打7天,肚子都打肿了,宝济这个长效的,打一针管7天。

25年8月刚刚拿到国家药监局的NDA,中国第1款获批的长效FSH-CTP,马上产生现金流的产品。

-

PPT讲故事产品:KJ017,重组人透明质酸酶,用来做“药用辅料”的,能把那些需要静脉输液几小时的抗体药,变成皮下注射几分钟搞定。

这个是中国第1个,也是唯一NDA阶段的重组人透明质酸酶,对标美国市值百亿美元的巨头Halozyme(HALO),宝济的进度很快,同时也是全球第3款NDA阶段的产品。

总结:赛道非常性感、稀缺性拉满,KJ017透明质酸酶是“卖铲子”的生意,不承担药物研发失败的风险;SJ02是刚需改善,这两张牌都是好东西。

二、商业壁垒

做药的,没壁垒就是给仿制药抄作业,宝济的壁垒在于“快”和“难”。

1、先发优势(快):SJ02已经获批上市,在中国市场,原本的老大是默克的果纳芬(短效),后来有个伊诺娃(长效)在欧洲卖疯了,但在中国迟迟没来。

宝济SJ02直接卡位成功...成为国内首个获批的长效FSH-CTP,把进口药堵在了门外。

2、技术壁垒(难):KJ017这种酶,生产难度极大,以前主要是动物提取,杂质多、过敏风险大。

宝济用合成生物学搞出来了重组人源的,降维打击,全球只有两款获批,中国还没有,宝济是独苗。

总结:速度又快,做的东西又有技术门槛,这门生意性感极了,我太喜欢了!

三、财务数据

-B都这样,黎明前黑暗。

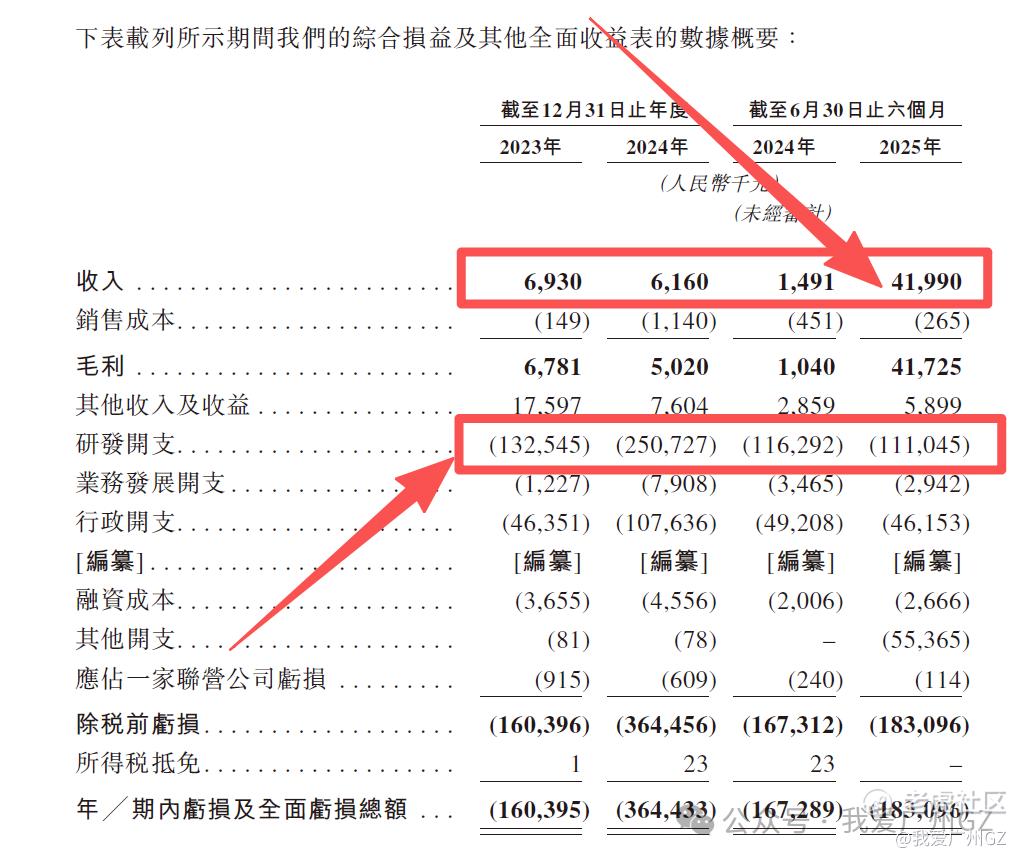

营收:23年693万,24年616万,25年上半年4199万

25年上半年的收入激增,是4000万的许可收入(来自Organon的首付款),不是卖药赚的,如果不算这笔,主营业务还是几百万的水平,基本可以忽略不计。

亏损:23年亏1.6亿,24年亏3.64亿,25年上半年亏1.83亿,主要是在搞研发,速度正常。

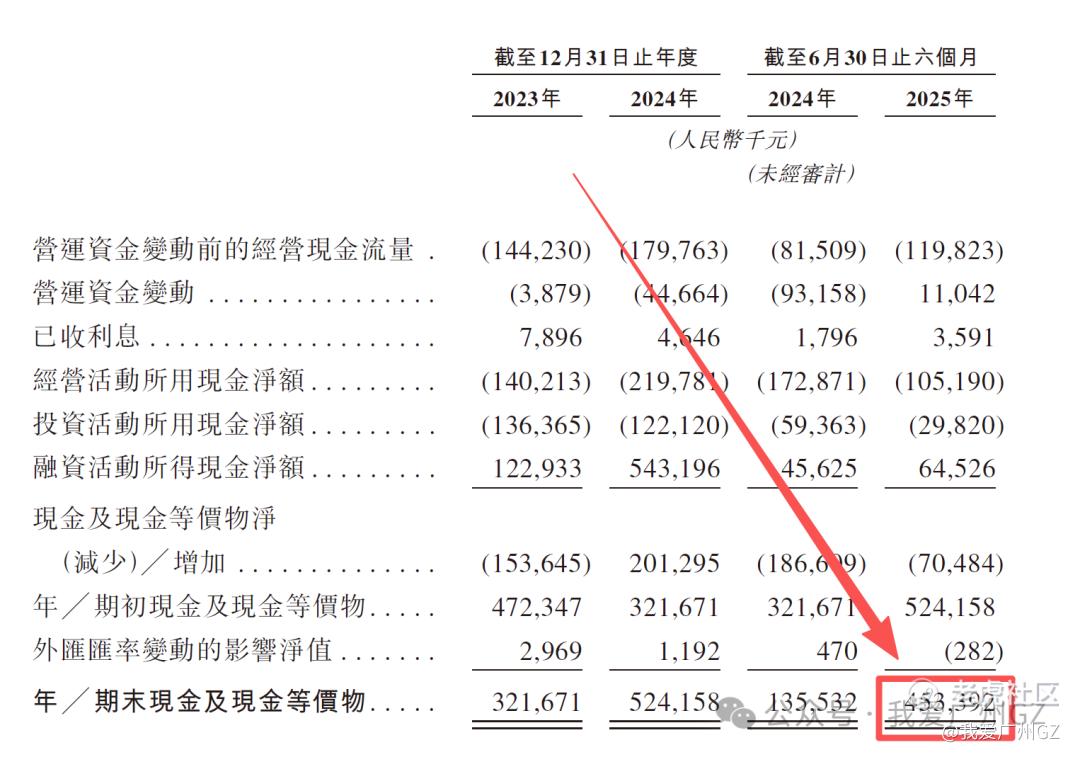

现金流: 账上现金4.53亿人民币,按照现在的烧钱速度,如果不上市,还能撑2年左右,这在港股B类股里算比较健康的,考虑到后续SJ02商业化要铺销售团队,KJ017要搞海外临床,这点钱还是紧巴巴。

宝济药业后面肯定要不断融资,再融资的,IPO的这点钱不够他折腾研发。

四、发行结构

1、保荐人:中信 +国泰海通

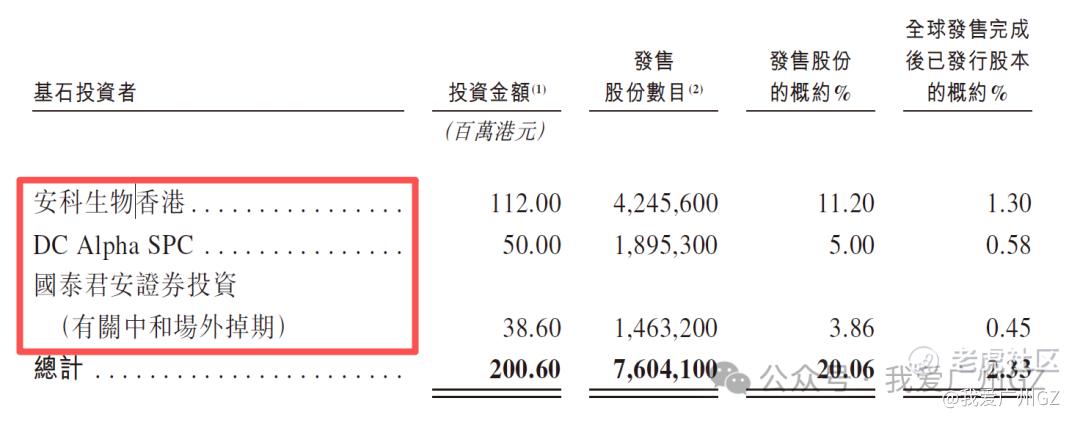

2、基石:占比20%,全是关联方,安科是自己大客户,没有市场化基石。

3、绿鞋:无

4、公开发售机制:B,10%无回拨

散户一共3,791,200股,每手100股,一共38000手,相对好中签!

五、估值情况

1、估值锚定

宝济最后两轮融资(C轮和C+轮),在24年7月和12月,投后估值52亿港币。

IPO发行市值86亿港元。

2、估值推演

对于-B这种,一款药获批、一款在NDA的公司,PE市盈率没法用,PS市销率也没法看,因为收入刚起步。

-

对标大哥:Halozyme,做透明质酸酶的全球霸主,市值80亿美元(640亿港币),PE约13.66倍,净利率极高

-

国内同行:长春高新(金赛药业) 金赛也有生长激素和FSH产品,市值大几百亿,但那是成熟期,很难对标。

IPO定价86亿港元,比一年前的C+轮贵了44%,敢涨价4成发行,勇气可嘉,贵肯定是贵了。

但是对于打新而言,风险可控,今年上一个-B就被恶炒一次,旺山旺水-B、轩竹生物-B、劲方医药-B.....中签全部翻倍,当前不需要犹豫。

好东西就是贵。

PS:Halozyme(HALO)一路涨不带回头的,涨了这么多,一看PE才13,美股真是好公司遍地。

六、风险点

跟Organon欧加隆的分手信:24年9月,宝济跟跨国巨头欧加隆签了协议,把核心产品SJ02的中国商业化权益卖给了欧加隆,首付款都拿了600万美金。

结果不到一年,2025年7月,协议终止了! 欧加隆退货了!

招股书说是欧加隆“商业战略调整” ,在资本市场混了这么多年,我不信这种场面话。

欧加隆是默沙东分拆出来的,专门做女性健康的行家,它放弃这个产品,哪怕首付款不要了也要分手,只有两种可能:要么觉得这药市场潜力没那么大(卖不动),要么觉得竞争格局恶化。

宝济随后找了安科生物做接盘侠,虽然安科也不错,但跟欧加隆这种跨国药企的销售能力、品牌背书比,还是差一大截。

宝济药业,总结:

1、赛道很广很独特,壁垒很高很厚实,有获批的药,不是PPT造药,确定性比一般18A公司强。

2、IPO上市的价格太贵86亿,我原本以为60亿就差不多了,现在发行人真是贪婪!估值顶得太满,留给二级市场的肉不大。

3、欧加隆退货事件瑕不掩瑜,-B热度极高,是近期港股打新难得的好票。

4、保守一点,预计吸引2000亿资金,孖展2200倍,甲尾乙头有80%概率中签,中1签能挣个3000块,打!!!

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

$遇见小面(02408)$ $纳芯微(02676)$ $纳芯微(688052)$ $天域半导体(02658)$ $卓越睿新(02687)$

精彩评论