宝子们,小新又带着热乎乎的新股情报来啦!最近港股打新市场不算热闹,但架不住“硬骨头”频出——主打合成生物技术的宝济药业-B(02659)马上就要开启招股,把“创新药”这个自带光环的赛道再次推到台前。

前两年创新药新股那叫一个风光,不少小伙伴靠着“闭眼打新”都赚了不少,但今年以来板块波动不小,连带着新股表现也分化明显。这次宝济药业带着“合成生物+肿瘤”的双重标签登场,到底是能延续神话,还是会成为“破局者”?今天小新就扒得明明白白。

一、先搞懂:宝济药业是做啥的?

宝济药业2019年才成立,典型的“年轻派”创新药企,但起点不算低。创始人团队里有不少深耕制药行业十几年的老兵,核心技术负责人更是合成生物学领域的专家,从一开始就把方向定在了“难啃但前景大”的肿瘤和自身免疫性疾病领域。

跟那些“广撒网”的药企不一样,宝济走的是“精准打击”路线:先用合成生物技术搞定药物生产的“卡脖子”问题,再聚焦临床需求迫切的适应症,相当于从产业链上游就建立了优势。这也是它能在短短几年内拿到多轮融资的关键原因。

二、核心看管线:有没有拿得出手的“硬货”?

宝济药业,成立于2019年,作为一家处于临床阶段的生物技术公司,利用合成生物技术在中国开发及提供重组生物药物,专注于攻克治疗选择有限且药物制造工艺复杂的目标病症。

截至目前,宝济药业的管线主要包括12款自主研发的在研产品,包括三款核心产品KJ017、KJ103及SJ02(晟诺娃®,于2025年8月获得国家药监局的NDA批准),四款其他临床阶段候选药物BJ007、KJ015、SJ04及KJ101,五项临床前资产BJ008、BJ009、BJ045、BJ047及BJ044等。

SJ02:布局辅助生殖领域的首发上市产品

SJ02(晟诺娃)是公司研发管线中进度最快的核心品种,为长效重组FSH-CTP蛋白制剂,用于控制性卵巢刺激(COS)。其通过融合稳定肽延长药效,联合GnRH拮抗剂使用可减少给药频次、提升卵泡同步性。2025年8月,SJ02获国家药监局NDA批准,成为公司首款上市产品。目前国内仅两款长效FSH-CTP产品获批,SJ02占据重要市场席位。

KJ017:助力药物皮下给药的关键酶

KJ017是一种高度糖基化酶,可局部降解皮下透明质酸以降低组织阻力,使传统需静脉注射的药物实现快速大容量皮下给药。这不仅提升用药安全性与患者便利性,也为优化疗效奠基。全球生物药正转向皮下剂型,其赛道增长明确。据弗若斯特沙利文,2024-2033年,全球相关市场将从7.99亿美元增至90.94亿美元,中国市场从1.86亿元扩至69.80亿元。

KJ103:突破肾移植免疫难题的创新酶

KJ103是全球领先的低免疫原性IgG降解酶,竞争优势突出且市场价值明确。目前,除欧洲上市的Idefirix®外,全球仅4款同类酶进入临床,KJ103进展领先——肾移植排斥反应适应症达III期,抗GBM病达II期,2025年4月新增GBS适应症IND批准。国内暂无该靶点药物获批或进入临床。

三、财务账本:亏损是常态,但要看“烧钱”的逻辑

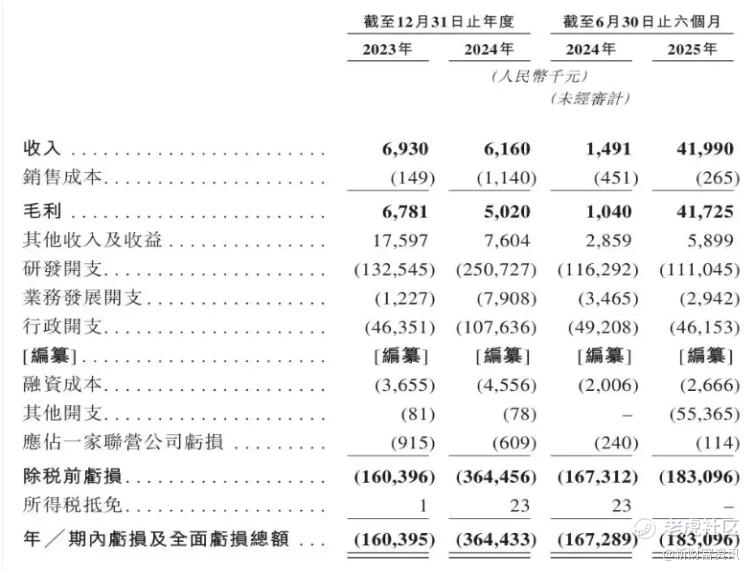

从财务表现来看,宝济药业仍处于典型的“高研发投入、低营收”阶段,公司目前尚无产品获批商业销售,处于持续亏损状态。2023年及2024年前三季度,分别净亏1.604亿、1.130亿及2.632亿,收入主要来自销售材料及技术服务。

从财报能看出来,宝济的钱主要花在了研发上——2023年—2025年上半年,研发费用分别为1.33亿元、2.51亿元和1.11亿元,其中超过三成投向KJ103的II期临床、KJ017的NDA申报及工艺优化。

近三年来,公司营收始终稳定在400至700万元的范围,收入来源以技术授权及合作开发为主。不过,随着SJ02成功获批上市,公司收入结构或将迎来根本性转变。2025年上半年,公司营收已攀升至4199万元,较上年同期增长2716%,其中逾95%的收入来自许可及商业化协议的首付款。

四、招股信息速览

宝济药业-B(02659.HK),于12月2日-12月5日招股,预计2025年12月10日在港交所挂牌上市,中信证券、海通国际联席保荐。引入3名基石投资者,合共认购约2.006亿港元的发售股份,基石投资者包括安科生物(300009.SZ)旗下安科生物香港、DC Alpha SPC(衍盛中国)、中和资本(国泰君安掉期)等。

宝济药业,计划全球发售3791.17万股H股(占发行完成后总股份的11.63%),其中90%为国际发售、10%为公开发售,无超额配股权。每股发售价将为26.38港元,每手100股,入场费2,664.60港元,最多募资约10亿港元。

宝济药业此次招股采用机制B,香港公开发售初始分配比例10%,不设回拨机制。

小新碎碎念:到底要不要打?

说了这么多,最核心的问题来了——宝济药业到底要不要打?这里小新给不同类型的打新人分个类:

1. 保守型打新人:不建议重仓。创新药板块目前还在调整期,宝济又是未盈利药企,上市后波动肯定不小,虽然有管线亮点,但风险还是大于收益。

2. 进取型打新人:可以小仓位参与。如果对合成生物赛道有信心,或者长期看好创新药的复苏,不妨用“零花钱”打一手,博一个中长期的成长机会,就算破发也不会伤筋动骨。

3. 打新小技巧:尽量选择“甲组现金打新”,不要融资加杠杆。未盈利医药股的融资利率通常很高,一旦破发,利息成本会让亏损雪上加霜。另外,关注招股期间的孖展数据,如果超额认购倍数太高,反而可能稀释涨幅。

综合来看,宝济药业可打。其合成生物核心技术构筑了独特壁垒,SJ02的成功上市已打开收入增长空间,KJ017、KJ103等管线在潜力赛道中具备领先优势,加之基石投资者的加持为其增添了稳定性。尽管存在创新药企常见的盈利不确定性,但对于风险承受能力匹配的投资者而言,以合理仓位参与,有望分享其长期成长价值。

精彩评论