京东工业IPO招股分析,东哥发红包了!虽然红包不大。但一共10万手,非常好中签,和宝济药业-B,打新资金冲突。

一、公司情况

京东工业做MRO工业品的,帮企业买螺丝刀、润滑油、甚至生产线零部件的。

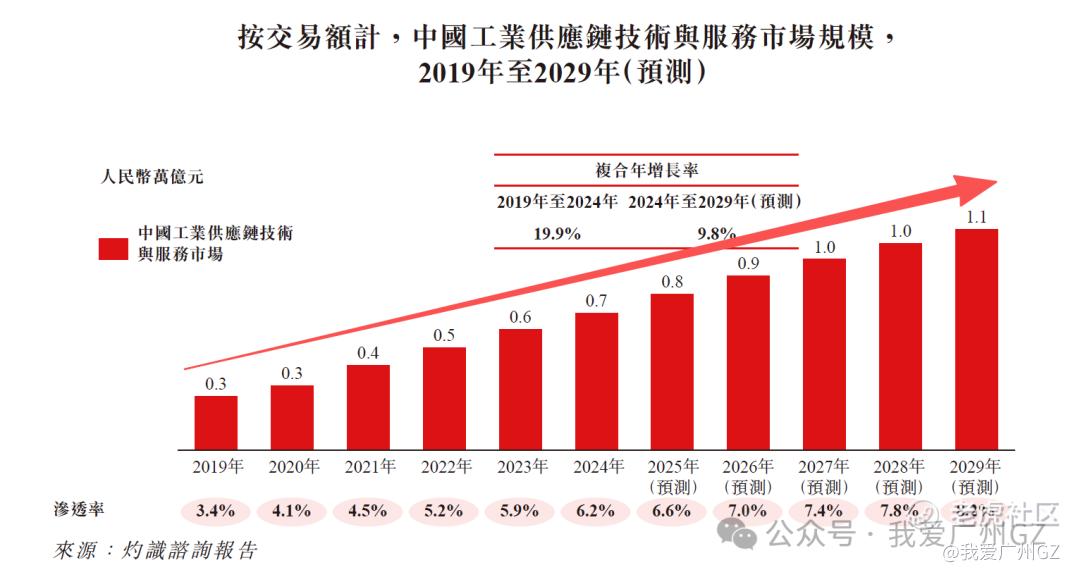

生意是很枯燥,东哥把这个生意做的好啊,背后流水高得吓死人,2024年交易额288亿(GMV不是营收)

-

市场地位:第一,遥遥领先,MRO工业品交易额288亿,是第2名的3倍,覆盖60%的中国500强+40%的全球500强,中国那一半最有钱的大公司,买润滑油、买劳保手套、买生产物料,都找的京东工业

-

增速很快:东哥找到一个好赛道,宏观环境这么卷的情况下,营收从2022年的141亿,干到了2024年的204亿,复合年增长率20.1%,我很羡慕。

以前企业买个劳保手套、买个润滑油,得找几十个供应商,价格黑箱,回扣满天飞,京东工业把这事给数字化了。

二、商业壁垒

壁垒非常高,国内没人追得上。

1、客户壁垒:做B端生意,需要很强的准入和支付能力,京东工业把这些门槛全扫清了,客户多,客户非富即贵,客户不太可能换人做生意。

2、效率壁垒:京东工业有8110万个SKU,是你家楼下五金店库存的100W倍....同时,存货周转天数14.8天,对于一个搞工业品的公司,法拉利级别的周转速度。

不需要自己建巨大的仓库囤货(中转仓估计要),利用技术连接上游15.8万家供应商的库存,厂直发货,极大降低资金占用。

总结:壁垒很高很高,它把几亿种非标的工业品参数标准化了,像秦始皇统一度量衡,谁掌握了标准,谁就掌握了话语权。

这行在我们有生之年,不太可能出现像样的竞争对手,完全不好比。

三、财务数据

很亮眼的财报。

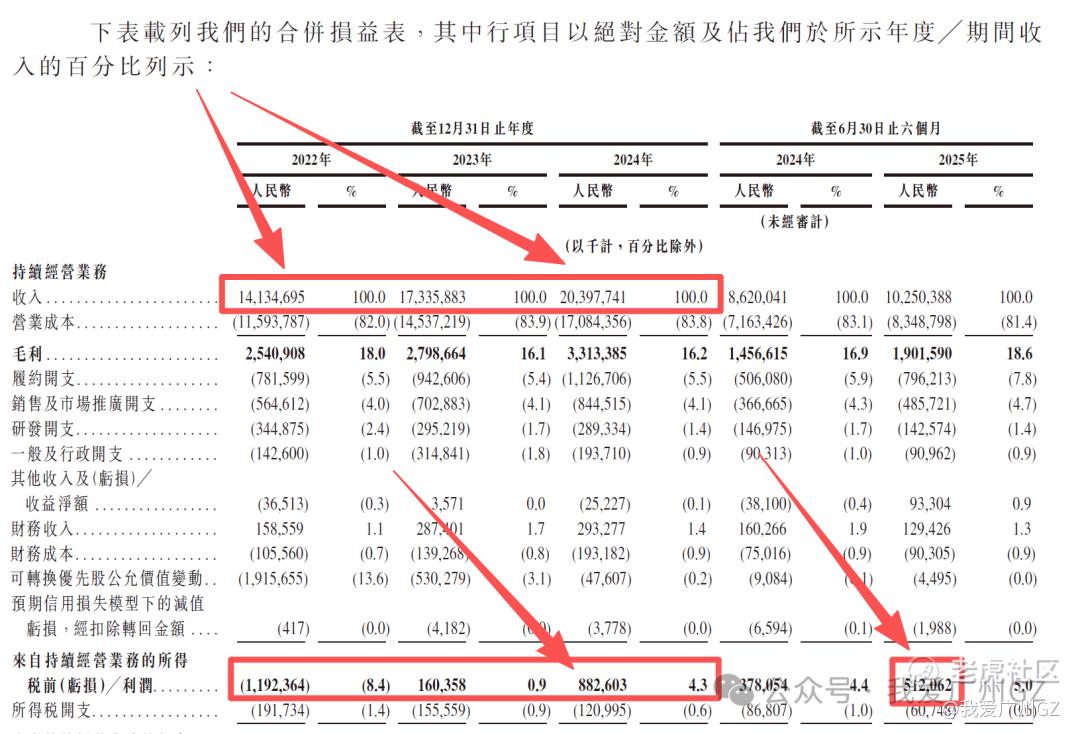

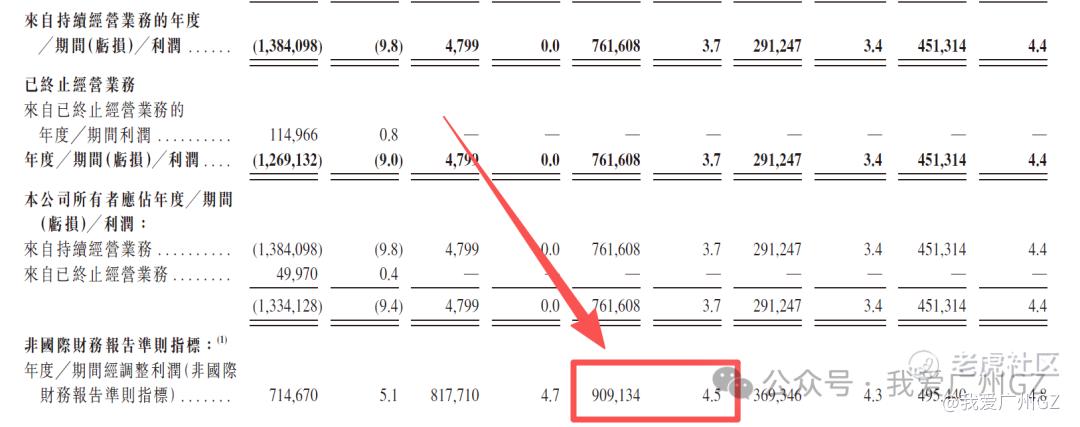

2022年还在亏损,2023年微利,2024年净利润直接干到了7.6亿元。

如果我们看经调整净利润(Non-IFRS),更能反映问题:2022年7.1亿, 2023年8.2亿,2024年9.1亿。

(偷懒了,贴图太长,没有截到下面的Non-IFRS)

毛利率:有压力,但可控,毛利率稳定16%-18%左右,2023年因为商品收入占比提升(自营模式毛利低)导致毛利微跌,但2024年通过优化供应链又拉回到了16.2%,说明公司对上游供应商有极强的议价权。

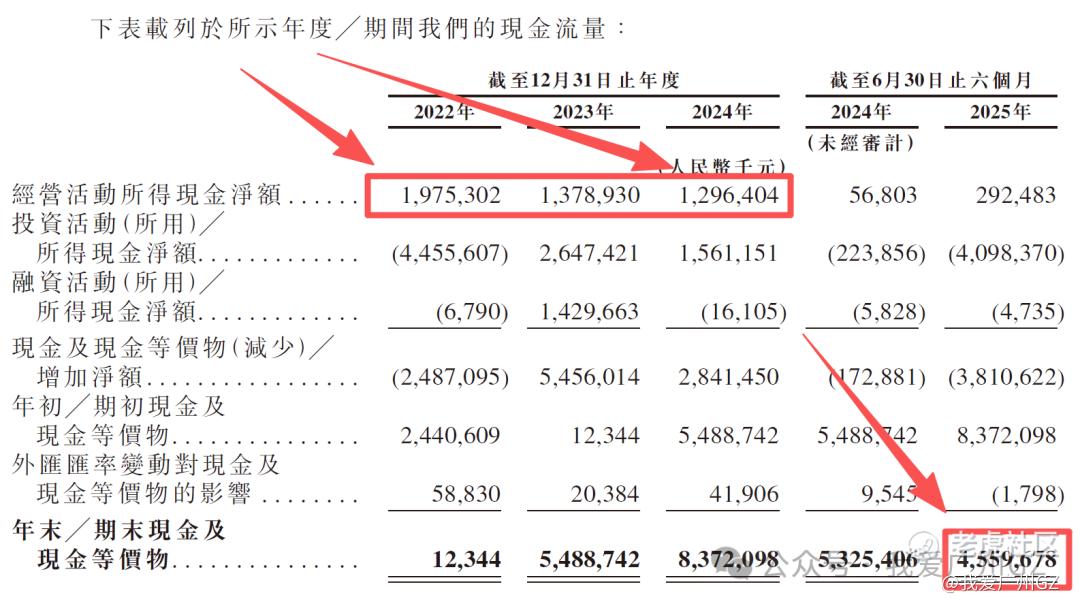

现金流这块就不说了,都是京东集团下面的,可调整空间太大。

京东工业做的还是苦活累活,业务从高毛利的通用MRO向低毛利的BOM(生产物料)渗透 ,毛利率短期内很难大幅提升,这生意的本质是赚辛苦钱,靠规模取胜,牛就牛在东哥规模是真大.....

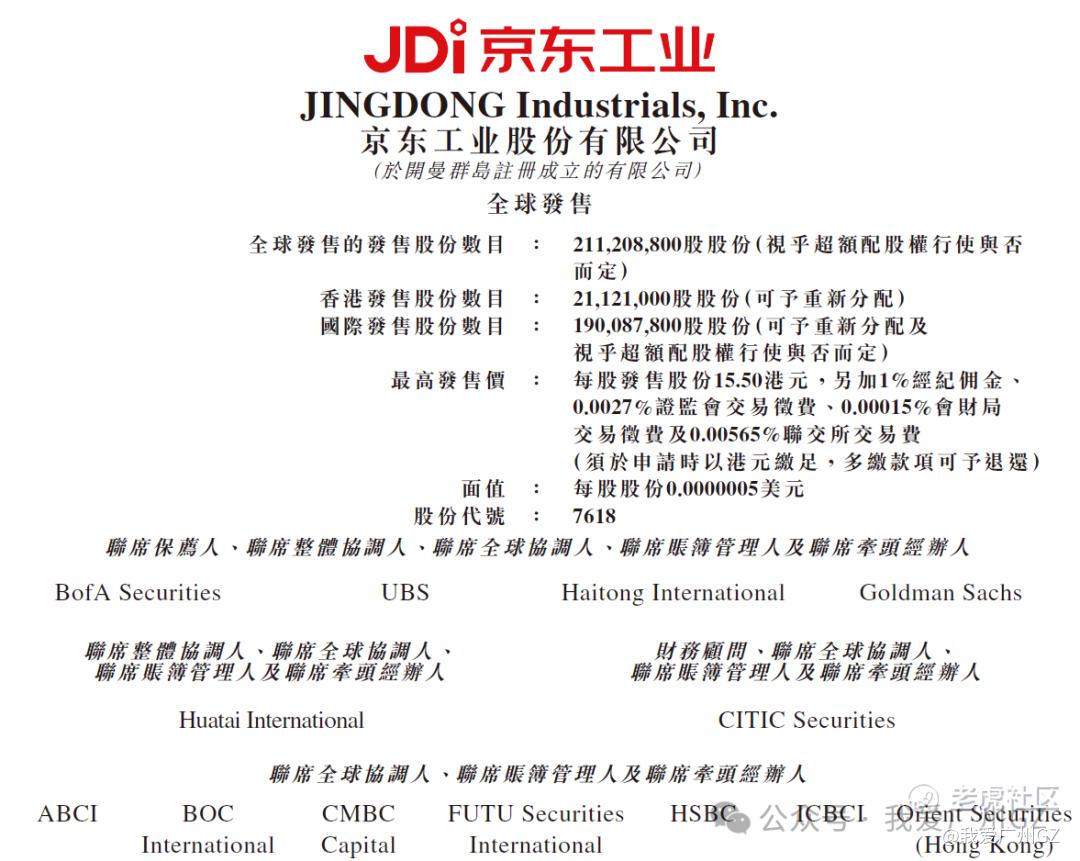

四、发行结构

1、保荐人: 美林、高盛、海通、瑞银、中信。

阵容很强大,把华尔街和金钟的顶流都喊来了,排面拉满。

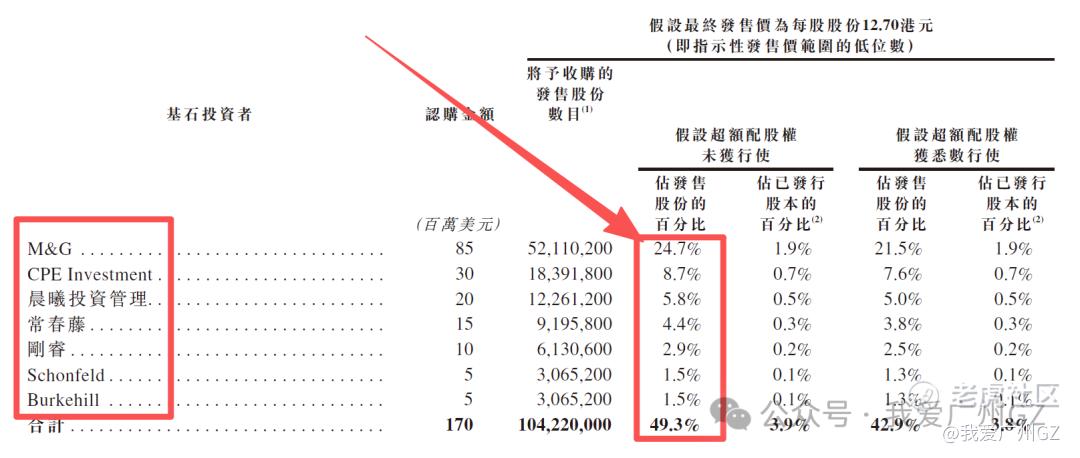

2、基石:占比49.3%,M&G、CPE、晨曦投资、常春藤,

基石还可以,其中M&G是关联方。

3、公开发售机制:B,10%无回拨

散户一共21,121,000股,每手200股,一共10.5W手,跟赛力斯一样,超级好中签....

五、估值分析

1、IPO市值

总股本2,687,570,231,发行价12.7-15.5,发行后总市值341-416亿港元。

2、PE估值

我们取2024年经调整净利润9.1亿人民币(约9.97亿港元)作为基数。

对应静态PE:34.2倍-41.7倍。

3、同行大PK

-

固安捷(GWW): 全球MRO祖师爷,美股长牛,PE大概26倍。

京东工业的明显高于全球龙头固安捷,凭什么?凭增速

京东工业成长期,增速20%+,给予一定的成长性溢价合理的,定价在上限15.5港元(41.7倍PE),透支了未来两年的业绩,吃相有点难看。

但是考虑到估值倒挂的因素,作为打新党,也能接受。

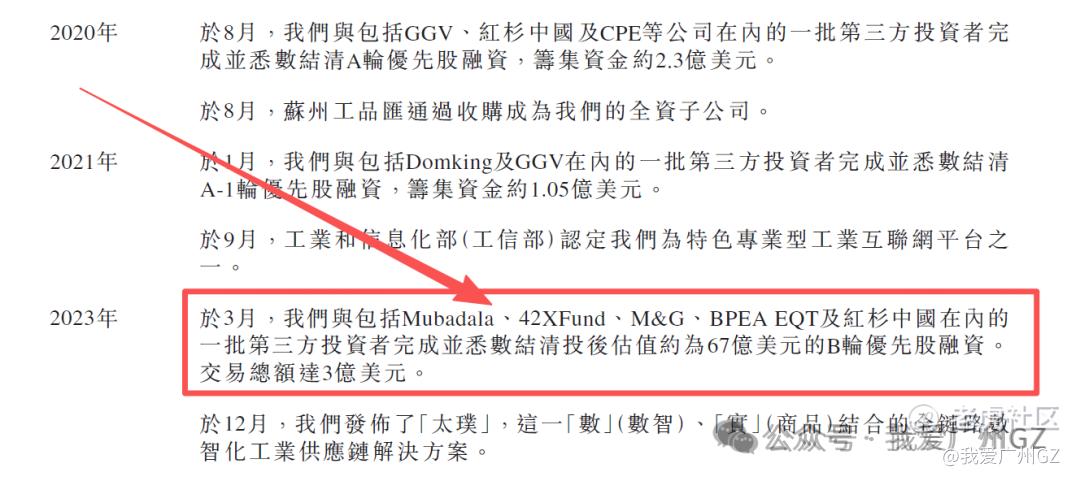

4、估值倒挂

之前说们就说了,Pre-IPO股东,有Mubadala、42XFund、M&G,红杉,B轮融资估值520亿港币,只要这次IPO定价不比B轮太多,咱们就有肉吃。

现在2年过去了,直接倒挂发行,我们这次发行上限才416港币,直接打了20%的折扣....这些大佬的买价比我们打新还要高。

六、风险点

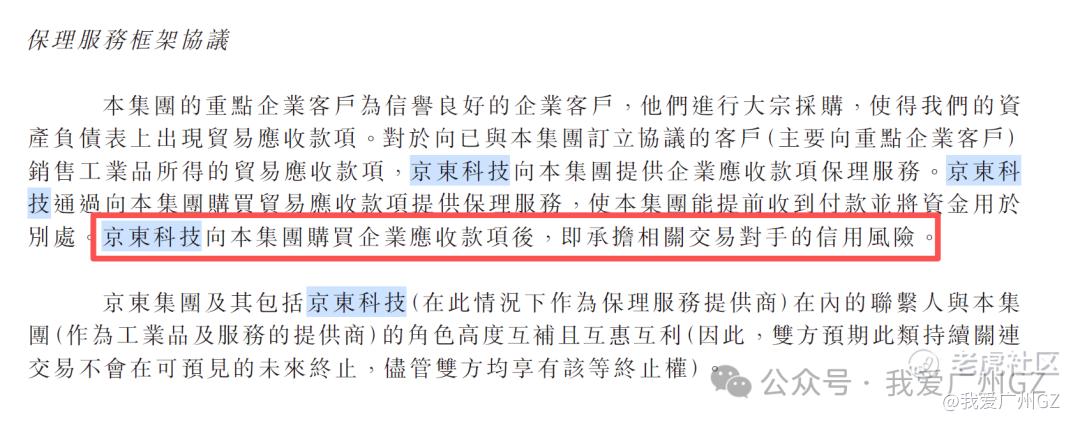

京东工业的现金流,是借来的。

京东工业的经营现金流看起来不错,有一个大功臣——京东科技,京东工业把大量针对重点企业客户的应收账款,直接卖给了京东科技做保理,24年京东科技买了京东工业10.12亿的应收款。

京东工业虽然给了大客户很长的账期30-180天,转手就把条子卖给了自家兄弟京东科技,提前把钱拿回来了,如果没了金融输血,京东工业的现金流状况会瞬间难看很多。

虽然合法合规,但你要清楚,京东工业独立造血能力,实际上是打了折的。

京东工业,打新总结:

1、行业龙头,增速快,已盈利,基本面非常硬,打新党吊打B轮风投大佬们,有肉吃。(他们是19港元买的,你15港元打新)

2、和宝济药业-B完美撞车,两个票都是好票,我都要打,后面看孖展倍数,再决定资金分配。

3、IPO价格41.7倍PE,肯定是贵的,我不准备长期持有,请吸取京东物流的IPO打新教训,中签后有肉就赶紧跑。

(京东物流发行价40.36,首日最高46最低41)

4、10万手,人人都能中签!预计中签首日涨个10%左右。

5、如果孖展太低,情绪太冷,我会撤回申购。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

$遇见小面(02408)$ $纳芯微(02676)$ $纳芯微(688052)$ $天域半导体(02658)$ $卓越睿新(02687)$

精彩评论