京东工业是京东集团旗下专注于工业供应链技术与服务的子集团,它是国内 MRO 采购服务市场的龙头,其不仅已在多个国家设立主体公司与仓网布局国际化业务,还通过数智化系统等推出 “万亿降本行动”,既服务大型集团企业也为中小制造企业提供适配的采购服务。 这次在港股上市,是京东系第四家上市公司。

公司12月3日开始招股,招股价12.7~15.5港元,每手股数200股,最低认购3131.26港元,市值340亿~414.96亿港元,发行数量2.11亿股,属于采购及供应链管理行业,有绿鞋。

保荐人是美银证券、瑞银集团、国泰海通和高盛,美银证券近2年保荐的项目首日上涨率是80%,瑞银集团近2年保荐的项目首日上涨率是62.5%,国泰海通近2年保荐的项目首日上涨率是72.72%,高盛近2年保荐的项目首日上涨率是55.55%,保荐人整体业绩还不错。

一共有7名基石投资者,分别是 M&G Investments、CPE Investment、晨曦投资管理有限公司、常春藤资产管理(香港)有限公司、刚睿资本管理有限公司、Schonfeld Strategic Advisors 以及 Burkehill Global Management, LP;基石合计共认购总额约1.7亿美元,占总发行数的44.44%,基石占比较高。

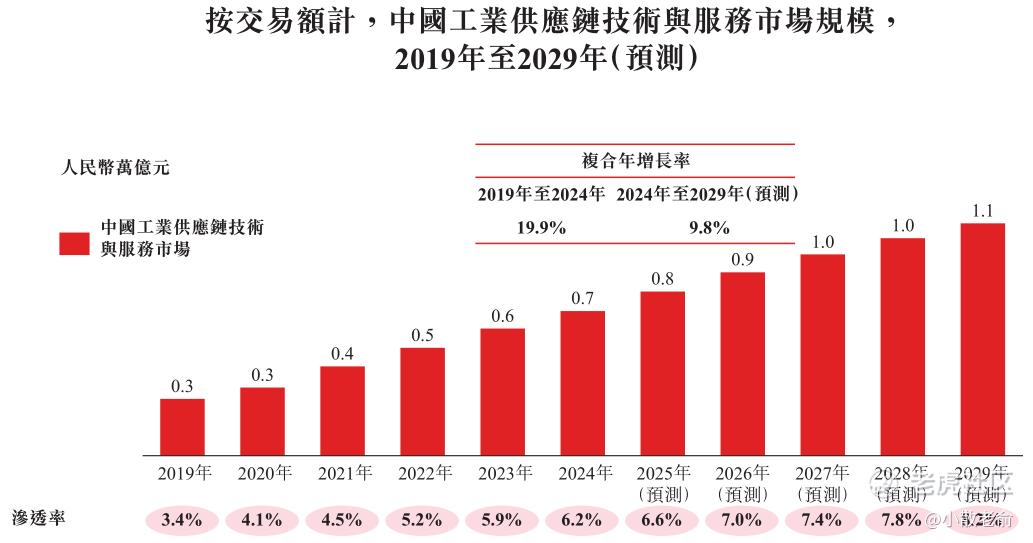

2024年中国工业供应链技术与服务市场规模以交易额计算为人民币0.7万亿元,预计到2029年将达到人民币1.1万亿元,复合年增长率为9.8%。于2024年,中国工业供应链技术与服务渗透率为6.2%,而美国的该渗透率约为15%。中国工业供应链技术与服务渗透率预计于2029年将增至8.2%。除本公司外,中国其他主要工业供应链技术与服务提供商包括西域、中电港、嘉立创集团及震坤行。

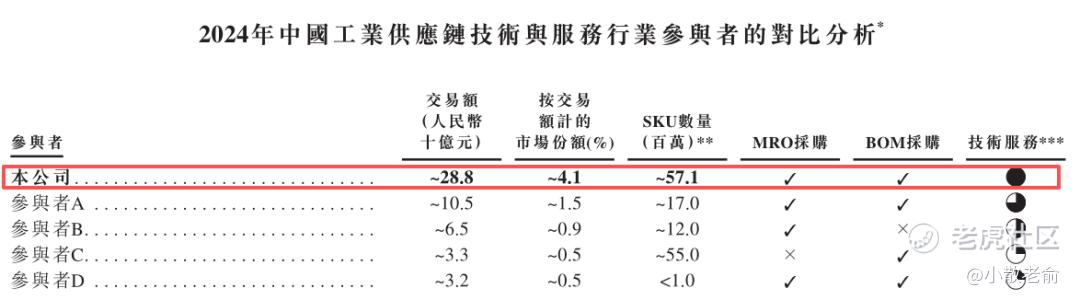

按2024年的交易额计,本公司是中国最大的工业供应链技术与服务提供商,于2024年拥有最广泛的客户覆盖及截至2024年12月31日在自营模式下拥有最广泛的SKU产品。按2024年的交易额计,本公司在工业供应链技术与服务市场的市场份额为4.1%。该行业的集中度相对较低,进一步整合的空间巨大。

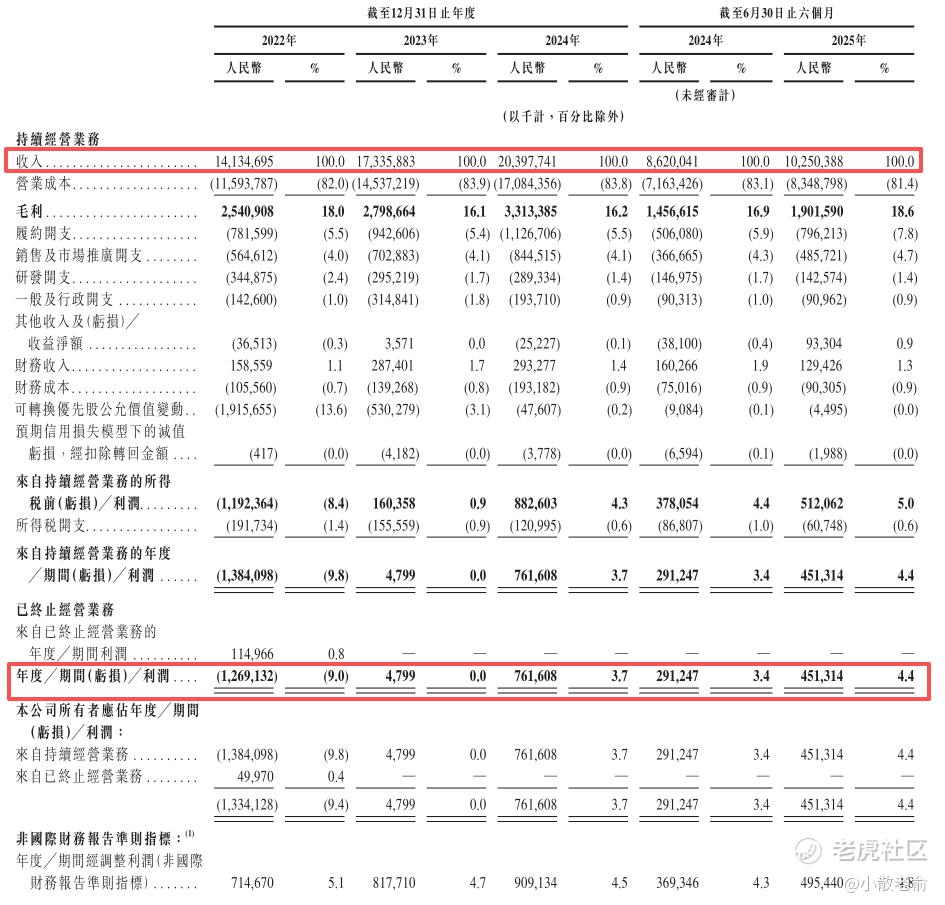

公司从2022~2024年的营收分别是141.35万、173.36万、203.98亿,2024年营收同比增长17.66%;2022~2024年的净利润分别是-12.69亿、479.9万、7.62亿,2024年的净利润同比增长15770.1%。24年公司业绩大涨

按发行价计算,377.48亿港元市值发行29.75亿,发行比例是7.88%,基石锁定44.44%,那么流通盘是16.53亿,流通盘不算小。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是2.99倍,今天才是招股第一天,等前面新股资金释放,预计最终申购人气会超过500倍。

申购策略:

京东工业是京东集团旗下子集团,是中国最大的工业供应链技术与服务提供商。保荐人是美银证券、瑞银集团、国泰海通和高盛,保荐人整体业绩还不错。7名基石共认购总额约1.7亿美元,占总发行数的44.44%,基石占比较高。公司2024年的净利润同比增长15770.1%。24年业绩大幅增涨。本次发行采用机制B,公开发售初始份额是10%,流通盘是16.53亿,流通盘也不算小。目前申购倍数是2.99倍,预计最终申购人气会超过500倍。啥也不说了,京东旗下的公司一定要全力上了。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论