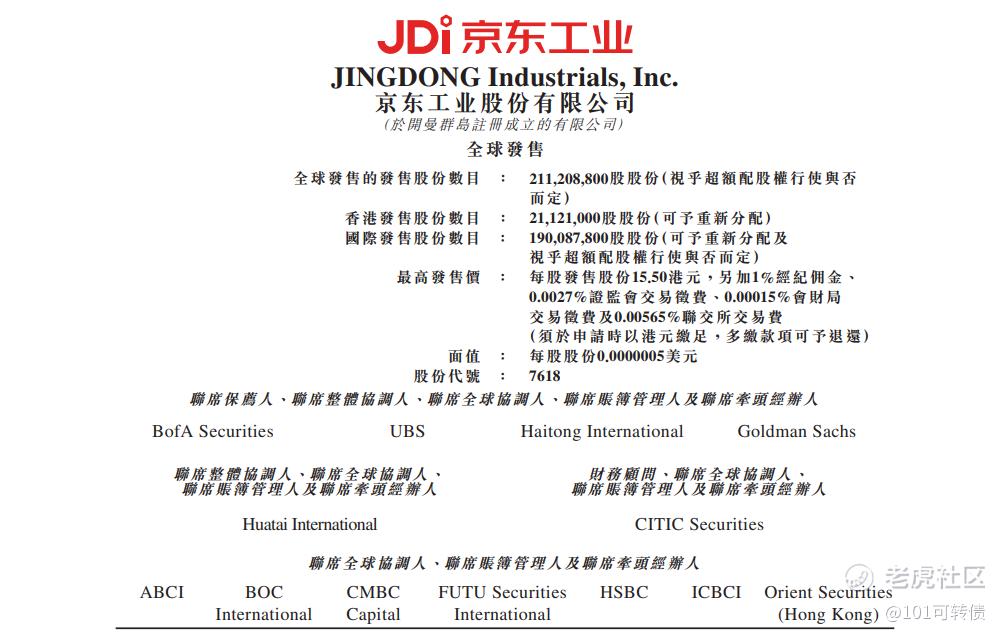

基本情况:

申购时间:12月3日-12月8日,9号出结果,10号暗盘,11号上市;

发行价格:12.7-15.5

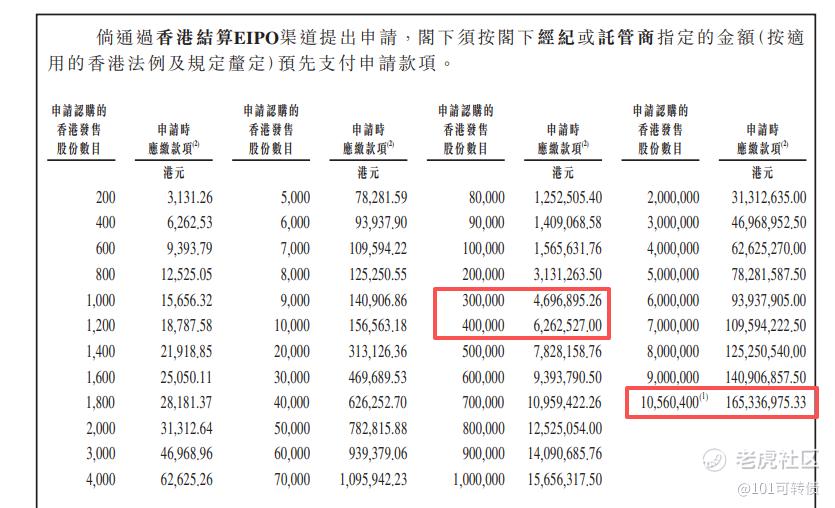

入场费:3131.26

1手:200股

全球发售:2.11亿股

基石:7家认购44.3%份额

绿鞋:有,美林稳价

保荐人:美林、高盛、海通、瑞银

分配机制:机制B,回拨10%

京东工业是中国领先的工业供应链技术与服务提供商。通过践行变革性的工业供应链数智化转型,帮助客户实现保供、降本、增效及合规。于2017年开始布局专注于MRO采购服务的供应链技术与服务业务。

根据灼识咨询的资料,按2024年交易额计,京东工业是中国MRO采购服务市场的最大参与者,规模为第二名的近三倍;同时也是中国工业供应链技术与服务市场最大的服务提供商,市场份额达4.1%。

-

京东工业的核心价值不仅在于商品交易,更在于其“太璞”数智化工业供应链平台构建的全链路服务能力。该平台整合商品、仓储、物流、金融、数据等能力,提供从需求预测到库存管理的一站式服务。

-

截至2025年6月底,京东工业提供约8110万个SKU,涵盖80个产品类别,过去12个月工业品供应网络涉及约15.8万家制造商、分销商及代理商。

-

公司采用“自营+第三方平台”混合模式,自营部分聚焦高标品、高周转的通用工业品,平台部分引入超万家专业供应商,覆盖非标、长尾品类。

财务表现:

-

2022年至2024年,公司营收从141亿元增至204亿元,三年复合年增长率达20.1%。

-

公司于2022年净亏损13亿元,2023年扭亏为盈实现净利润480万元,2024年净利润飙升至7.6亿元。截至2025年8月底,京东工业年内营收已达141亿元,同比增长18.9%;上半年净利润达4.5亿元,同比大增55.2%。

-

收入结构方面,公司收入主要分为商品收入和服务收入两大类。商品收入占绝大部分,从2020年的62亿元增长至2024年的192亿元。服务收入则在2022年达到12亿元后,2023年、2024年维持在这一水平,增长相对缓慢。

募集资金用途:

约35%用于进一步增强工业供应链能力;

约25%用于跨地域业务扩张;

约30%用于潜在战略投资或收购;

约10%用于一般公司用途及营运资金。

京东工业在招股书中表示,还将着重扩充专业类目,包括激光雕刻机、工业无人机、智能叉车、高端仪表等。

此次引入了7名基石投资者,包括M&GInvestments、CPEInvestment、晨曦投资管理等,占此次发售股份约44.3%。

京东工业采用机制B,回拨10%;全球发售2.11亿万股,香港发售2112.10万股,一手是200股,共计105605手,中签率高,小肉;甲尾申购需要47万本金,乙头申购需要62万本金;现在热度不高,一方面是纳芯微和卓越睿新打新资金还没释放,跟宝济药业- B冲突,会分散资金安排;预计最终应该是在200倍左右。由美林、瑞银、海通和高盛联合保荐,有基石,有绿鞋。

京东工业有龙头壁垒,以及基本面好,财务表现也好,盈利与营收双增的趋势,同时行业和市场前景都很不错,不过货有点多,预测涨幅10%;

宝济药业-B和京东工业是存在资金冲突的,都会打,主打宝济药业-B,再打京东工业。

精彩评论