拼多多

喵老师在私域经常和朋友们聊起拼多多,但是在公众号上,一次都没写过拼多多。周末,一位好友,同时也是雪球大V邀请我写一写拼多多。最近因为港股新股发行密集,预测要写、打新策略要写、中签率和涨幅复盘要写,忙的飞起,一直在拖延。

直到刚才在拼多多上又买了一台爱疯,想起来这件事情,那就不拖了吧,先写2025年Q3季报!

拼多多公布2025年Q3季报

拼多多(美股代码:PDD)于美东时间2025年11月18日盘前7:30正式发布2025年第三季度未经审计财报,同步于当日7:30召开财报电话会议,会议内容通过网络直播向全球投资者开放。此次财报覆盖截至2025年9月30 日的季度经营数据,是市场关注的核心业绩节点。

财报发布当日(美东11月18日):受财报数据及管理层业绩预警影响,股价大幅低开,盘中最低触及118.87美元,最终收盘报119.58美元,单日跌幅达7.33%,成交量激增至2.06亿股,总市值缩水至1697.6亿美元,创下近三个月新低。

美东11月19日-21日股价延续回调态势,11月21日盘中触及阶段低点111.29美元,随后小幅回升,最近几日又涨回118美元附近。

Q3季报哪里不及预期?

市场分析师的主流意见认为,季报不及预期的核心原因可归纳为在线营销服务收入增速大幅放缓、行业竞争加剧导致增长压力上升、AI战略布局滞后于行业趋势三大类。

分析师认为,拼多多2025年第三季度季报不及预期的本质是:

“短期增长压力”与“长期竞争能力”的平衡问题:

-

在线营销收入增速放缓反映了当前增长动力的减弱,主要受竞争加剧与GMV/变现率表现不佳影响;

-

生态投入虽有利于长期发展,但短期内增加了成本,导致利润波动;

-

AI战略滞后则引发市场对未来竞争力的担忧,担心其在技术变革中落后于竞争对手。

2025年Q3季报

那我们就打开Q3季报看一下吧:

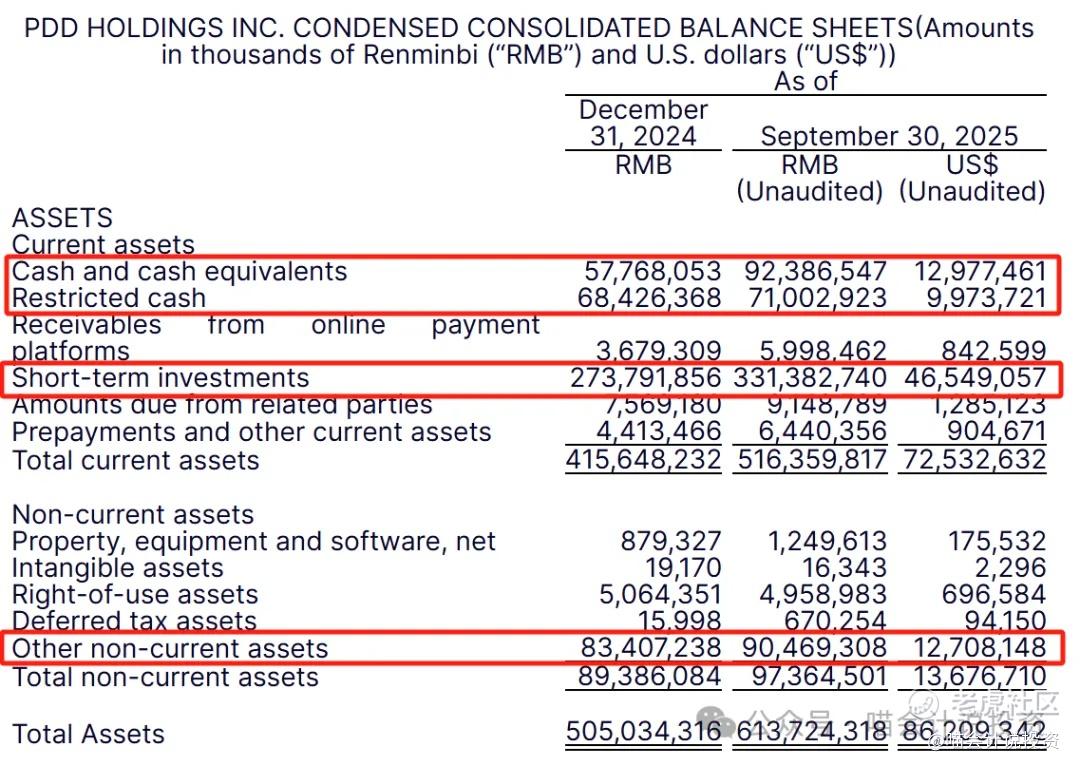

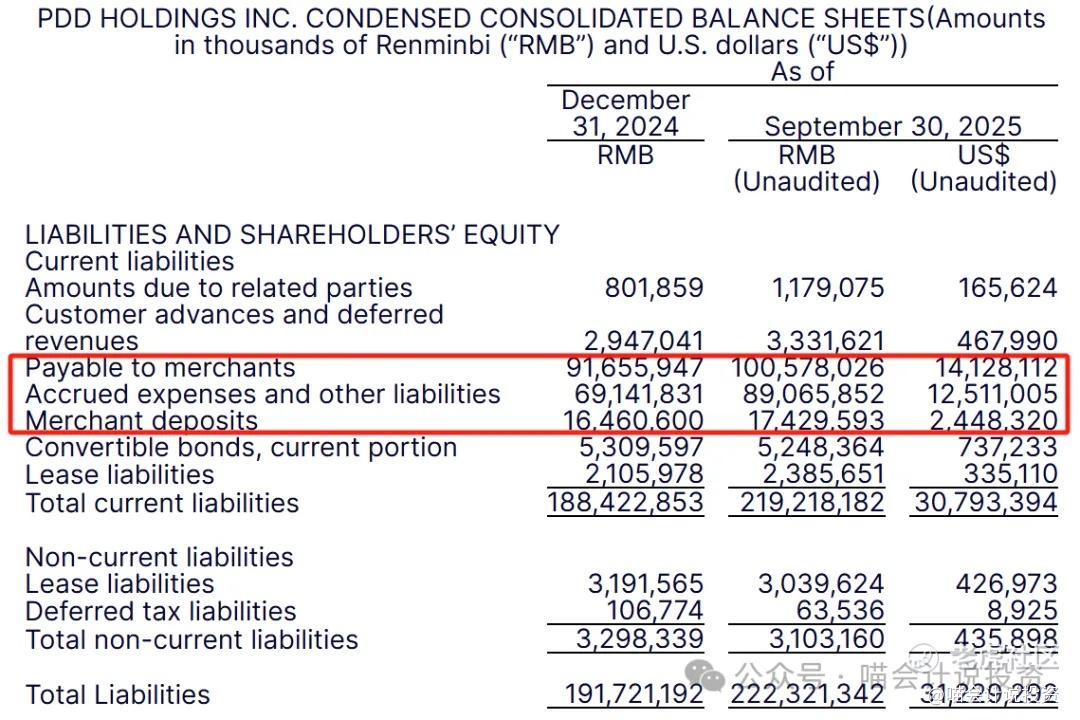

资产负债表:

-

外界老是吹拼多多有4000亿现金不肯分红,恭喜你,吹少了,PDD的现金和类现金资产不是4000亿,而是令人发指的5800亿(我用红框框出来的都是现金)!你买PDD的股票,3倍PB,主要是买的现金、受限制现金、理财、定期存款和债券!那我把我的现金和投资组合3倍PB卖给你好不好?两倍也成?

-

你看这么赚钱的公司,哪里有什么硕大无比的PP&E、使用权资产?体量如此之大的PDD,也就50多亿而已!

-

6000亿规模的总资产,几乎全部是现金!含金量这么高的资产表,喵老师算的见多识广了,见到的也是仅此一例。

2000亿负债,几乎全部是压榨供应商的,吃对方账期,吃对方现金流。如果我是PDD的决策者,就把账期大幅度缩短,算作给供应商让利,反正我自己账上的现金堆成山了,也没多少收益。

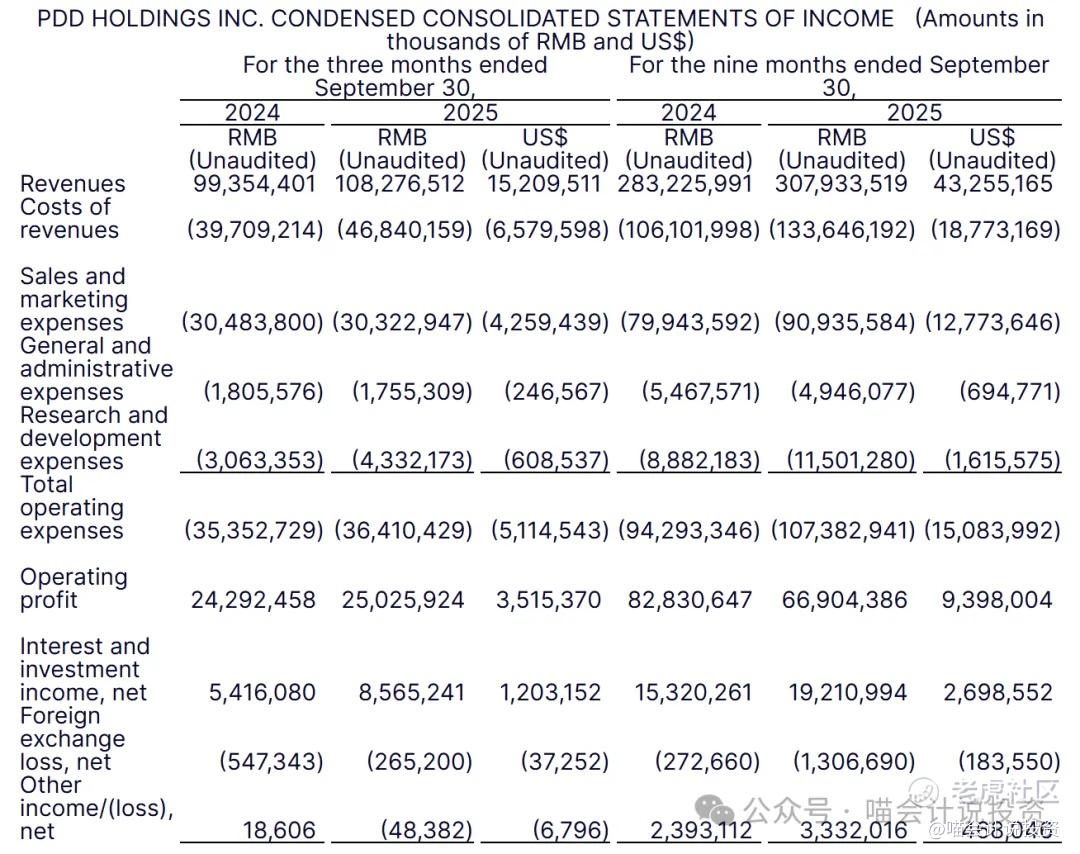

利润表:

-

收入增速放缓,前面已经讲过了,Q3 YOY +8.98%;

-

加大生态投入,营销费上升,前面也已经讲过了;

-

Total operating expenses 从去年Q3的353.5亿人民币增加到了364.1亿人民币(+3.0%);

-

经营利润率23.1%(去年同期打平24.4%),略低于市场预期;

-

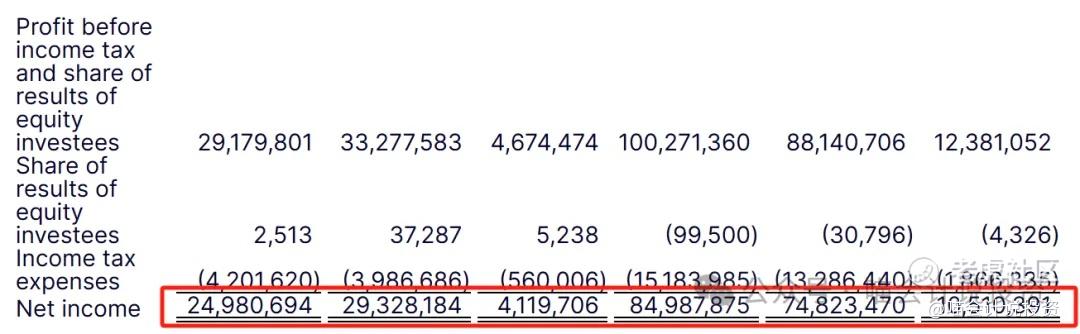

利息收入和投资收益从去年Q3的54.16亿增加到85.65亿,这里增加了31.49亿(+58.14%),这也是Net income今年Q3同比增加43.48亿的主要原因(+17.41%)。

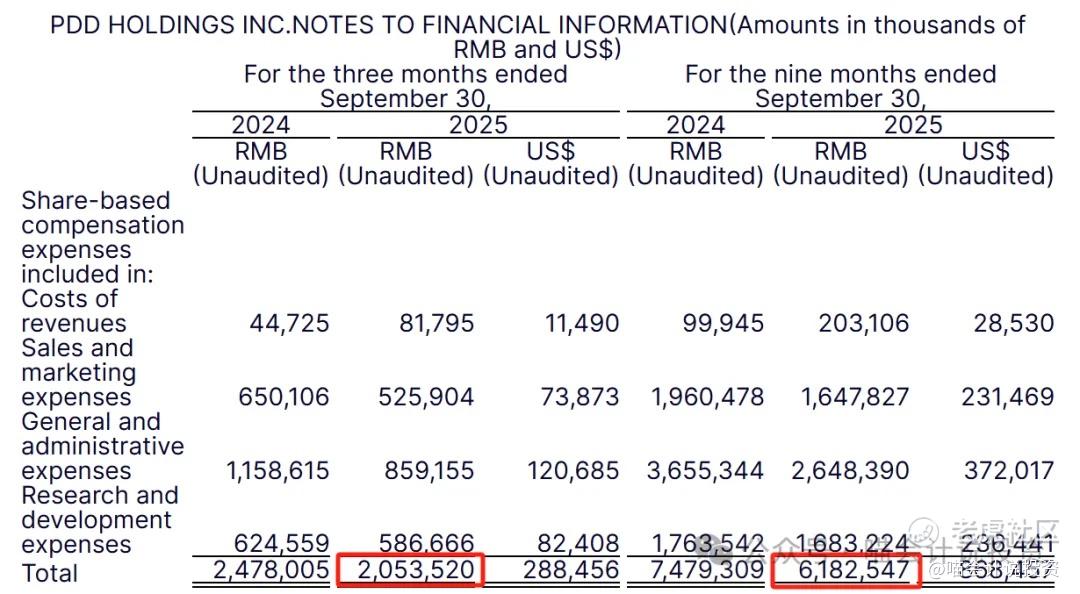

Share-based compensation:一个季度20多亿,三个季度60多亿,请问贵司还招人吗?

现金流量表:

-

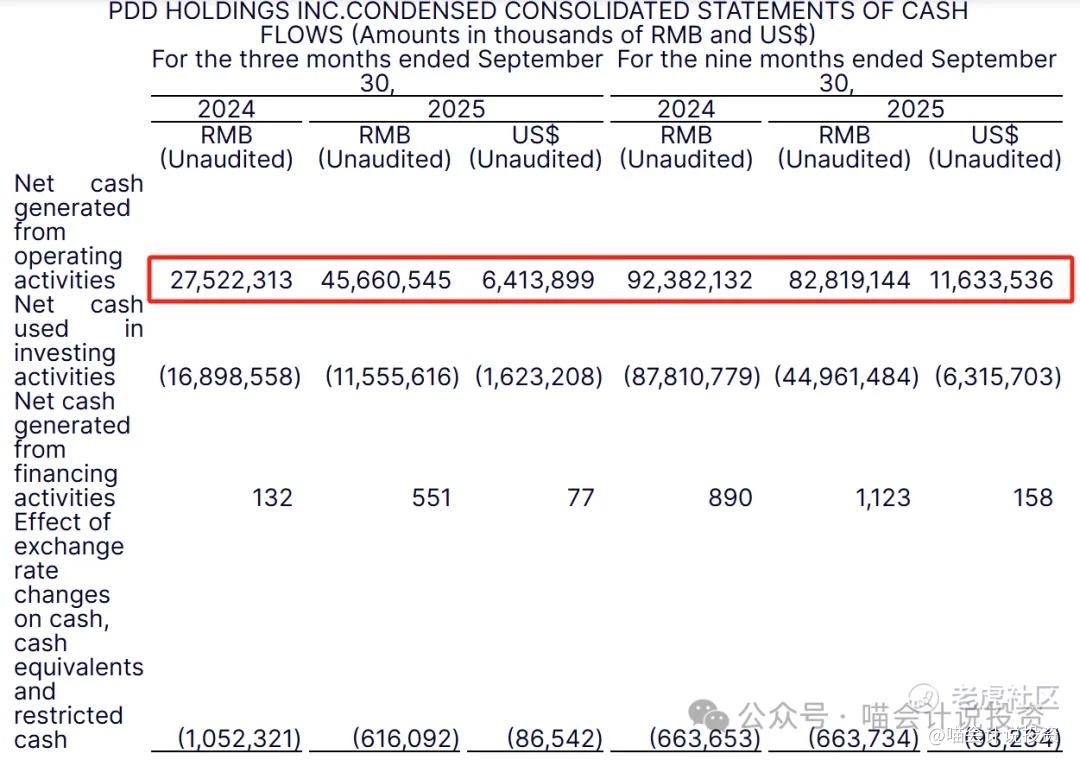

Q3经营活动净现金流竟然高达456.6亿!前三季度合计828.2亿!

-

投资活动Q3花了115.6亿,前三季度合计449.6亿,别家上市公司投资活动“买买买”都是买的机器设备矿山,美其名曰“扩大再生产”,拼多多的投资活动就是买理财、存定存,多少行长要跪在拼多多财务总办公室门口求业务啊!各位看官,你们是更喜欢“买设备”的上市公司,还是更喜欢“买理财”的上市公司,请在留言区说出你的观点!

-

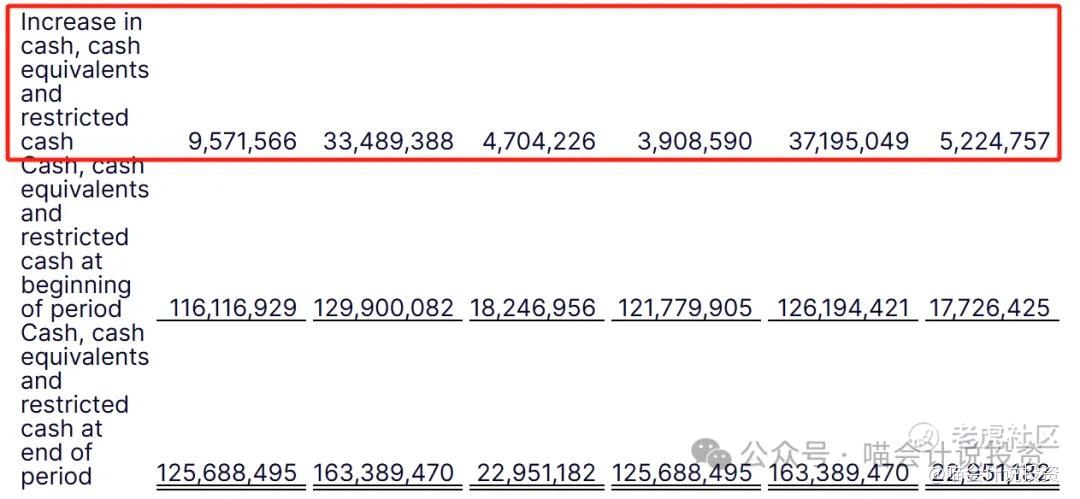

Q3季末现金和现金等价物合计1634亿,当然这不包括理财、定存、债券啥的,而喵老师所说的现金和类现金资产都包括。

喵老师评Q3季报

拼多多2025年Q3季报,从财务角度或者从企业健康角度来看是非常漂亮的。分析师着重企业发展的角度提出了一些质疑和挑战,公司财务副总裁亦在季报会最后,警告称“营收增长将持续放缓、反映竞争格局演变和外部不确定性,并表示随着加大商家支持和生态投资,财务结果可能继续逐季波动”。

虽然向下市值管理是拼多多一贯传统,不过公司财务副总裁说的一点也没错,而且之前的多次向下市值管理所称的内容,和之后季度的业绩表现也是一致的。

为什么很多粉丝一直要求喵老师多讲讲TMT,而喵老师一直不太愿意讲呢,因为真话并不是大家都愿意听的。人家账上趴着5000亿、6000亿的现金不分红不回购,你作为投资者有什么办法呢?

公司持续的盈利能力还是有的,但是高增长应该是没有了,而且遇到的竞争和挑战会越来越大。公司必须储备大量的现金来应对竞争格局演变和外部不确定性,这句话不是你们在招股书的Risk Factor章节经常看到的套话、空话,而是实实在在的问题和挑战。

这样的公司,11倍PE很便宜吗?是不是又要拿亚马逊三四十倍的PE来做对比?还记得巴菲特说的企业价值等于什么了吗?

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论