公司名称:京东工业(07618.HK,以下简称“公司”)

保荐机构:美林、瑞银、海通、高盛

绿鞋:无

基石投资者:44.3%

募集期:12月3日-12月8日

上市日期:12月11日

主营业务:工业供应链提供商

一、保荐人、绿鞋、基石

美林、瑞银、海通、高盛四家一起保荐,很有排面。

美林绿鞋,我说咋对他们绿鞋没啥影响,原来2024年至今就鞋了一个蜜雪,也没用上啊问题是。

基石占比44.3%,一共7家,其中M&G是全球知名资管公司,管理资产超 4000 亿英镑,拥有 230 年投资历史;CPE Elm Investment中信产业基金旗下 PE,管理规模超千亿元,还有常春藤、晨曦投资这些头部机构。

阵容总体不错,但和三花、宁德、紫金这类T0级基石比还是有差距。

打新指数:★★★★

二、孖展情况

机制B,10%,发行比例7.89%,由于415亿估值,货不少,足有10.5万手。

当前孖展4.3倍,14亿孖展金额,相对较冷。但基于卓越睿新那两只钱还没出来,外加跟宝济药业冲突,可以理解。

打新指数:★★★★

三、估值测评及基本面分析

公司是工业供应链龙头,是唯一一家综合模式提供商,市占率行业第一。不过仅有4.1%(第二名1.5%),距离垄断式龙头差距还比较远。

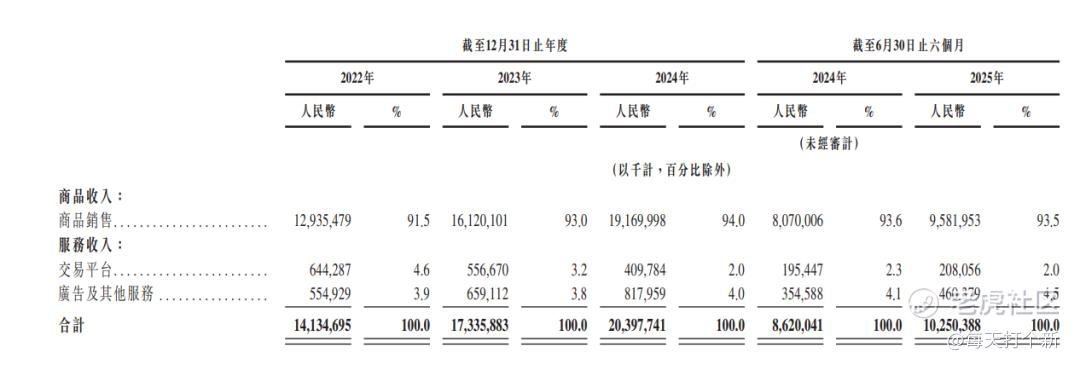

这个供应链是干什么的?公司名叫京东工业,其实就可以理解成“工业的京东”,你平时想买个小家电什么的可以上京东淘宝,而如果你是一家工业企业,想买设备备件、耗材、工具之类的,你就可以找京东工业采购。

这部分在业务分类中归属于商品销售,卖的是京东自营的货,业务占比超过90%。当然也存在别人借用公司平台卖货的情况,公司则收取一些平台费,这部分收入占比逐年下滑,2025年上半年占比2%。

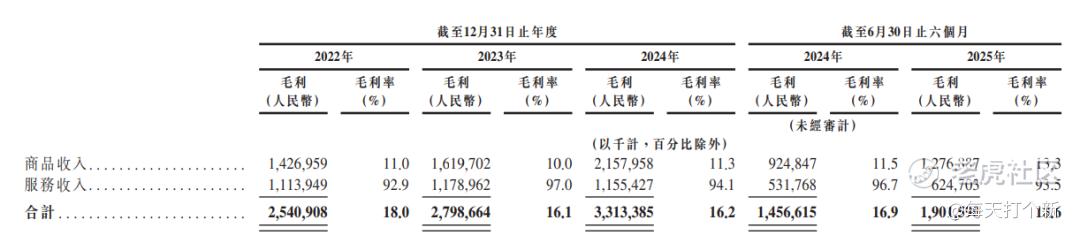

广告机其他服务虽然占比不高(4.5%),但是由于极高的毛利率远(90%以上),该业务贡献了可观的毛利率(2025年上半年占总毛利的约1/3)

公司业务数据很不错,营收利润稳定双升,2022-24年,营收年增长20.1%,经调整净利润年增长12.8%,2025年延续增长态势,不过增速有所放缓。

公司在上下游议价能力较强,2025年上半年应付款是应收款的38倍。一般来说,应付账款高的公司有两种情况,一是公司有强势话语权,二是公司还不起钱成了老赖。结合公司期末45.6亿的现金,明显是第一种可能性较大。

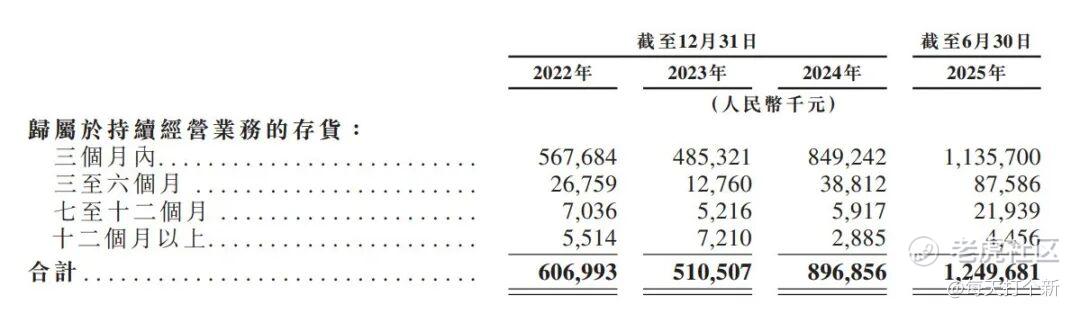

那么公司的风险在哪里?我认为主要有两点存货:存货问题和核心客户增速放缓。

存货方面,公司报告报告期内存货周转天数分别为17.9、13.8、14.8、23.1天,横向对比同行,固安捷70多天,震坤行30多天,公司优势明显。但跟自己比的话,周转天数呈现上升趋势。鉴于公司海量SKU,主要挑战就是如何管理这20%的订单却占据80%SKU的少数需求。

这多出来的存货,如果是主流产品自不必担心,但如果是冷门小物件,那很可能造成持续积压最终导致减值。

从账龄来看,三个月账龄内存货增速相对可控,但三个月以上账龄的货物,尤其是2025年6月末,相较2024年年末,几乎都翻了一倍以上。

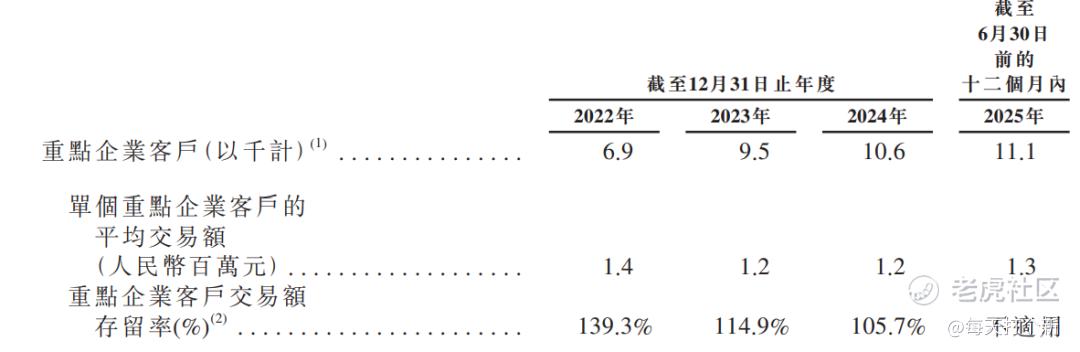

其次,公司的核心客户增速放缓。首先,单个客户交易额相较2022年有所下滑,其次,相较于2023年一年增长2.6千名重点客户,后续平均每年1000名的增速明显不如。

看看估值,公司本次估值340亿到415亿,按上限计算40倍PE,1.9倍PS。可比公司固安捷26.4倍PE,2.6倍PS;震坤行目前亏损,PS为0.44倍。

单从可比公司估值来看,公司卖的是有点贵的,但如果综合公司强大的平台能力和盈利能力,以及京东集团整个产业链布局蓝图的协同效应,这个估值不算离谱,但可能透支了部分成长潜力。

打新指数:★★★★★

结论:

大公司基本面还不错,预计明年初可以入通,不过价格还是贵了些,如果不冲突大概率是可以打的,但既然跟宝济冲突了,那就存在取舍的问题了。

如何取舍看星球。

打新指数:★★★~★★★★★

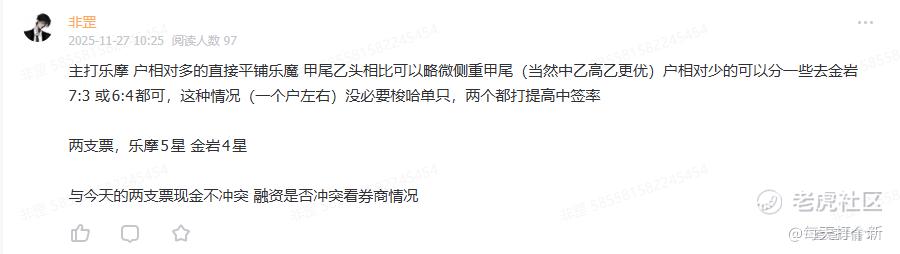

乐摩科技和金岩高岭新材复盘:

老规矩,先上星球策略图。

已经很久没有5星票了,这种基本就是可以闭眼打的票子,比如这次的乐摩,所以相比之下,自然是侧重乐摩。

乐摩表现也不错,FT暗盘最高翻倍,今日首日最高涨幅98%。当时就说了,这是个妖股。

就问你妖不妖,HL和FT暗盘收盘相差40%,今日首日高开高走,然后午后跳水,最后竞价又拉了将近10个点。简直妖气森森,心脏不够大的都被吓死。

这个票我们有一些人头单的国配,但这次只进行了内部和部分核心客户的分配,没有大面积对外。不过,钉头锤都抽签的票子确实香哈(跟我们之前大行科工一样)。下图是我们一个客户的截图,暗盘开盘走了两笔。而公配最多一手,代表什么不用多说了吧。

其实他卖早了,乐摩开盘是不及预期的,有客户问我跑不跑,我是这么说的:

就这一句话,是不是起码值一个桂圆费(至少多赚2000大洋)?(狗头)

后续怎么看?拉升存在不确定性,我个人建议还是提早落袋为安为妙,不过有消息公司正在考虑申请全流通,如果顺利,股价到200港元左右可以入通。但这需要时间,估计到明年6月份了。

不过我51块又捞了一笔哈哈哈,暗中观察,看看情况。

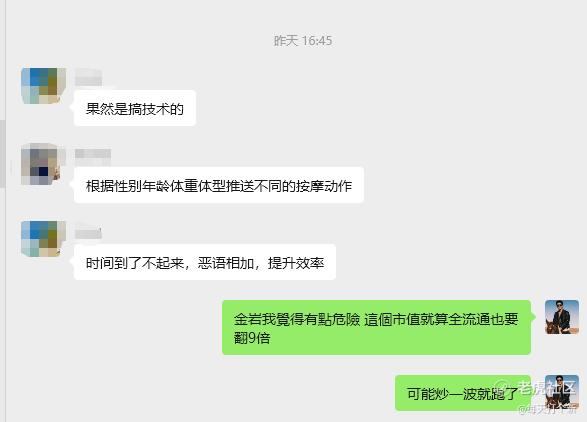

至于隔壁金岩高岭,四星没毛病,暗盘大把机会笑着走,我在峮里说了,这个票就算申请全流通,要入通也有难度,暗盘走人为妙。

果不其然,今天首日高开低走,尾盘一度轻微破发。所以没那么确定的,还是暗盘赚点就跑吧。

精彩评论