各位读者好,我是villike,很高兴见到各位。

开始正文前说个事情,可能有些读者已经发现了,时隔3年以后,我已经重新开始做短视频的内容了,因为我喜欢通过各种方式去分享,也擅长这个事情,当然,我也希望自己分享的内容,能够起到陪伴、帮助读者/观众的作用。

这个公众号的定位不会有变化,这里依然是三类内容:阅读感受、公司分析和交易记录,短视频分享我的日常感受,主打一个陪伴和有感而发,如果确实涉及投资比较深入,我会把那个短视频放在下一次的公众号文章内,防止只看公众号的读者错过。

短视频我会发在各个短视频平台,视频号肯定是重点之一,今天就把一个短视频的链接放上来,你们看完这篇文章以后,有兴趣就可以去翻翻看(第一个短视频拍得没经验,脸太大了……我放第二个,哈哈~):

以下是今天的正文。

看了那么多之前都不了解产品的公司(其实大多数看完了还是不了解),今天我们要看到一个熟悉的面孔了,今天的主角应该大多数人都有所了解,公司叫苏泊尔,主业就是做各种小家电。

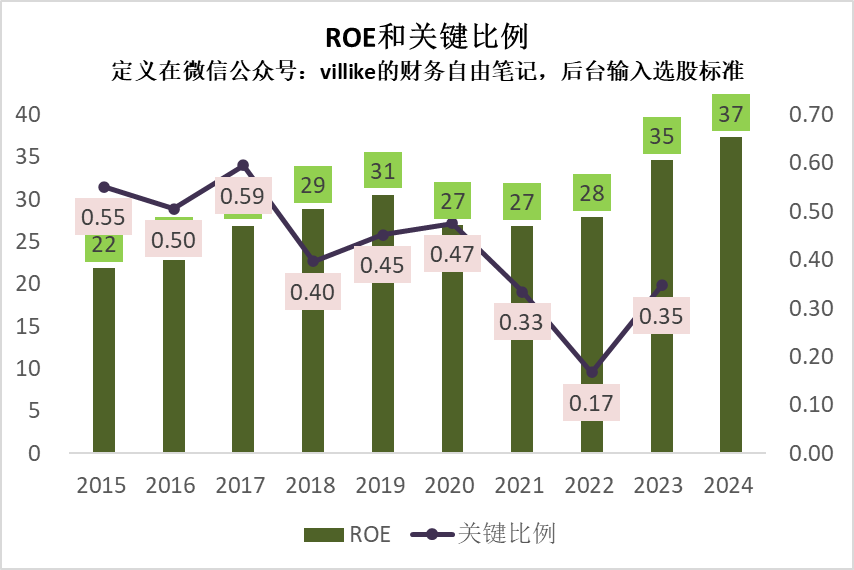

公司是2004年上市的,各种数据沉淀很完备了,过去10年ROE全部达标,而且——你看看下面的图,公司的ROE相当漂亮,不仅稳定,而且趋势看起来往上走。

10年前的2015年,ROE还是22%,2024年则达到最近10年的巅峰,居然有37%之高,要知道过去的2024年由于大环境不好,大多数历史上优秀的公司ROE都是下降的,30%以上ROE的公司凤毛麟角,所以下图的苏泊尔显得特别出类拔萃。

看关键比例就是另一幅景象了,虽然过去10年有6年是达标的,但是明显最近几年不如前面几年,在ROE上升的背景下,那就是因为分红比例高了。

下图中的数据来源于wind,2024年数据没导出来,实际上2024年利润22亿,分红也是22亿,分红比例差不多100%,哪怕当年ROE高达37%,关键比例也就是0.37左右,这就是我的关键比例这个指标的好处,可以综合看盈利性和成长性。

细致一点看2024年的财报,苏泊尔当年毛利率25%,这是一个家电制造业中规中矩的毛利率,印象中美的也差不多是这个水平,接下来销售费用再扣走营收的10%,这也是一个相对中规中矩的销售费用率——应该是比格力高、跟美的差不多,研发投入占营收2%,绝对值大概才4个亿,小家电确实不需要太多投入,要不毛利率也不会这么低,维持维持就差不多了,管理费用率不到2%,公司在管理上看起来还是比较省钱的,最后净利率大概10%,在小家电这个行业,还算是不错的净利率了。

再看看资产负债表,2024年有应收27亿,周转大概45天,还可以,依然是中规中矩,预付3亿,存货26亿,周转50天,也是比较中规中矩,固定资产13亿,周转20天,这一方面是小家电本身不是重资产的产品,另一方面,公司营收足够高、产能利用率高也是原因,应付32亿,预收11亿,算下来净投入大概26亿,产出营收220亿,利润22亿,这是一个制造业——某种程度上而言还有点“低端”制造业——非常优秀的水平了!

静态来看,这个生意的投入产出比很不错,仔细看看年报,这公司很多年前就把自己卖给了法国SEB集团,大股东给了很多出口代工的订单,代工这个生意2024年已经有75亿的规模了,占到了公司三分之一的营收,增速超过了20%,而同期内销的营收甚至是略有下滑的,换句话说,2024年的增长全部要归功于大股东给的代工生意,既然是代工,可想而知毛利率不会太高,2024年这个业务毛利率19%,而内销的毛利率是28%,差了10个点。

总的来说,在大股东的加持下,苏泊尔的业务增长还不错,管理水平应该也相当了得,这从上文中的各类指标中都能看出来,整合这些指标和这些背景,我整体的感觉是:

苏泊尔是个本身一般的生意(你可以看得到很多指标都是中规中矩、甚至有些“寒碜”的),但是公司的经营和管理本身做得很好,再加上大规模的分红,就有了咋一看惊人的ROE,但你要说在这种背景下,苏泊尔能成为一家伟大的公司、一个最优秀的投资对象,我觉得很明显是达不到的。

不管怎么说,公司经营是真不错,还是要点个赞。

精彩评论