自动驾驶行业最近传来一些新消息,各大L4厂商的robotaxi都在加大测试范围,事故案例并没有伴随覆盖范围的提升而线性提升。

美国那边,Waymo继续稳步增长,特斯拉的试点区域也越来越多。国内这边,各家厂商纷纷表示自己的日均单量突破新高。看到财报小马智行、文远知行Q3的营收加速,且已经具备部分试点区域盈利的可能,意味着行业的增长产生了加速度。

自动驾驶的奇点似乎近在眼前。一直以来人们认为Ai最容易落地的场景是自动驾驶,但这么多年来,吹得很牛逼,一看订单,连当前人驾的1%比例都不到。最关键的,预期行业空间每年翻倍的增长,但部分上市公司过去两年财报显示,营收增速连50%都不到,现在在行情起步阶段,增速都不高,后续的100%行业年化增长不是吹牛吗?

随着Q3的增速边际提升,预想中的高增长已经到来,在足够高的增速面前,一切的估值问题都不是问题。恰逢这些公司从高点下滑已有一定时间,所以,展望2026年,自动驾驶股的可能性有多大?

一、业绩拐点

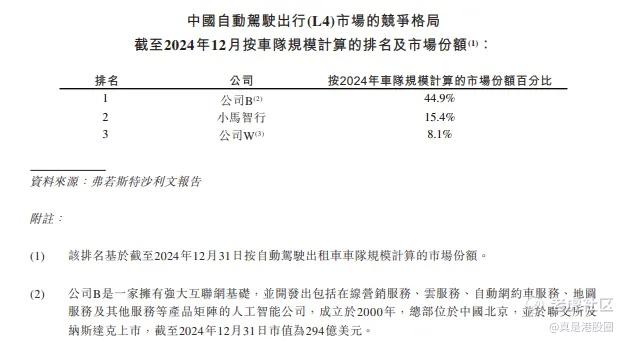

上个月,小马智行发布2025年第三季度财报,总营收达1.81亿元人民币,同比增长72%;其中Robotaxi业务收入4770万元人民币,同比激增89.5%,乘客车费收入更是暴涨超200%,在广州也实现城市级别L4级Robotaxi单车盈利转正。

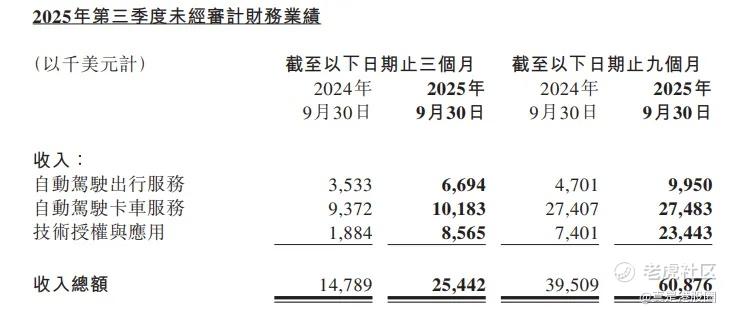

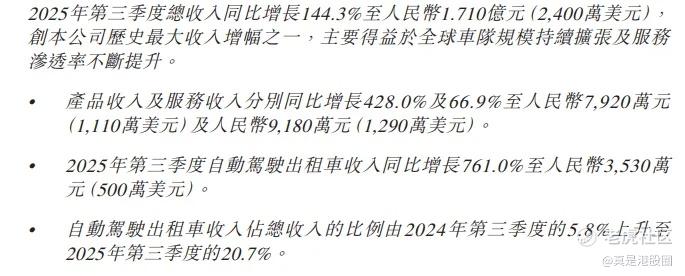

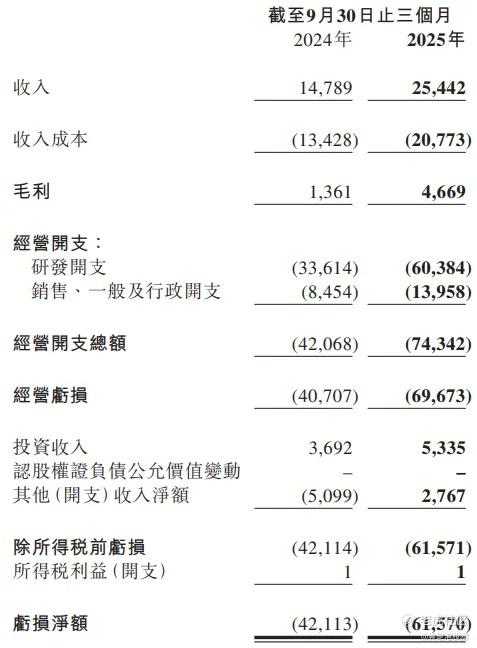

文远知行的收入Q3也非常不错,其中自动驾驶收入增速达到761%,而其他的卖方案,卖整机的收入,也相当不错。

多重利好加持下,两家公司股价也从底部回升到了港股发行价附近。

从业绩结构上看,国内自动驾驶出租车的公司的收入此前由于自动驾驶出租车打不开市场,所以获取收入上无所不用其极,依靠自动驾驶卡车等场景简单,但空间有限的业务来保障有收入,又去给车企、物流公司等做无人配送方案。但也被诟病,核心业务实际上没进展,需求未验证。

但这个季度开始,可以观察到大家核心业务是接近翻倍的增长,其次,跟自动驾驶技术力挂钩的技术授权收入也是暴增。

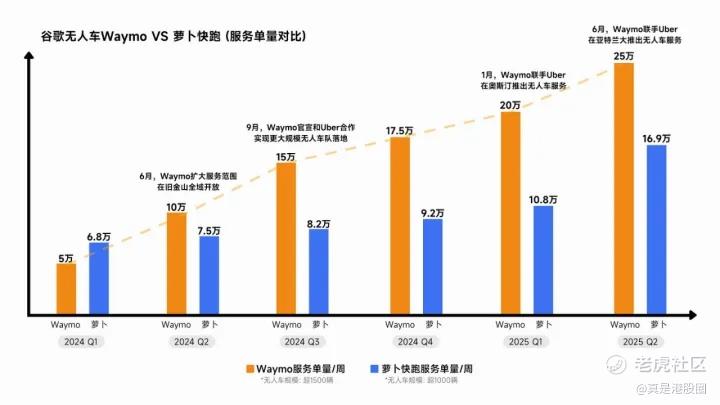

目前市场第一大玩家,百度旗下的萝卜快跑,也是传来捷报。Q3单量整体达到 310 万单,增速 212%,Q2订单增速在148%,较 Q2 明显加速。萝卜快跑的单均价在18元左右,没有明显变化,因此可以等价为业务收入也增长了200%。

在一线城市的边沿地区,萝卜快跑已经开始了非常大规模的车队运营试验,路上的自动驾驶车辆密度肉眼可见的增高。

结合大家Q3财报,可以确定自动驾驶出租车的增速在Q3发生了较大的边际改善。行业增速在100%+。

目前虽然没有披露技术指标,但可以确定,无事故公里数已经逐渐接近人驾水平,因为这一年来,没有发生重大无人驾驶出租车运营事故。其次,各家公司应该得益于规模效应,订单收费能随成本下降,也提升了价格竞争力。

而看到订单数据的细节,萝卜快跑这边,订单数量,对应车队规模2000多辆车,日均单车订单数在10-15区间,这距离出租车还有一定的水平差距,一般在15-20单/日左右。其次,考虑到还有百度内部打车免费,百度地图免费试用萝卜快跑等活动,真实的市场订单数量应该会比这个数据缩水。

不过,百度声称到Q3累计订单数超越了Waymo,说明萝卜Q3单季度的订单数又甩开了Waymo。基于这一点,也可以说,Q3可能会是国内增速边际远大于美国。

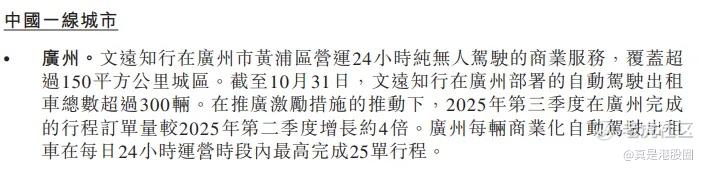

小马智行披露的数据不多,披露了具体城市的进展,在目前进度最快的广州,也是国内交通复杂程度数一数二的城市,小马声称日均单车订单量来到23单,接近出租车的水平,同时,广州地区也已经实现单车盈利。尽管也有一些免费订单的水分,但23单脱水后还是不错了,毕竟Waymo海外最好的地区,日均订单也就是25单。

而侧重于公交自动驾驶的文远,在出租车市场也是有进展的,比如广州的日均单车订单峰值在25单。

从而,可以看到的是,在成熟运营地区,大家的单车订单量都已经向人驾水平看齐,考虑接管和驾驶速度慢的问题后,充分说明了当前无人驾驶车队的竞争力。

但是,行业也是有报喜不报忧的情况存在,利润目前看来还是差,小马智行的利润Q3环比亏损加剧。

而文远的亏损跟Q2比也没改善。小马智行强调广州地区的单车盈利,即UE模型跑通,但这里面也存在操作空间,比如集团整体的研发成本有没有摊进去,市场的教育营销成本有没有算进去。如果只是车价+维护补能费<运营收入,那是不是有点投机取巧了呢?

看各家的毛利和支出情况,大概是都是毛利翻接近10倍以上才能实现盈利,而当前毛利率也都不是在个位数的低水平,毛利率提升的空间也非常有限,所以营收要翻几倍才能财报盈亏平衡。所以,财报层面,这些上市公司还是有很长的路要走。

二、增长走到哪一步?

自动驾驶车队收入仍然遵从单车日均订单*车队规模*单均收入的模型,当前整个行业,预期很快实现好的报表盈利肯定是不现实的,2026的催化剂,肯定还是从局部跑通到全国跑通,靠营收的高增长来吸引投资者拔估值。

根据上面的数据,订单量已经靠近人驾水平,后续再大规模提升也不可能了,人驾司机昼夜换班,没有空档期,一天极限也就跑30单。所以可以观察到的,行业后续的营收增长的驱动因子,还是车队规模和单均收入了。

关于单均收入,这一个问题在此前的行业问题也有分析《Robotaxi浪潮中的文远知行和小马智行》,这是一个提不上去的数值。自动驾驶出租车,本质上其收入空间是原有的出租车及网约车平台(如UBER滴滴)加上网约车司机的收入流。

取缔前者,无非是互联网公司的迭代转换,大家都能接受,但是取缔后者,失业问题无可避免,自动驾驶出租车的收费如果不比人驾更便宜,还造成失业,这就是典型的产业发展弊大于利。

而在自动驾驶替代的过程中,如果没有价格优势,也无法实现快速的渗透,因此,行业存在着明显的时间-降价曲线,因此对于单均价,预期是缓降就不错了。

那么后续的营收增加,其实就很简单了,跟车队规模挂钩。

但是并不是线性增长,因为车队规模多了,又可能会导致单量下降,像饮品店,同一品牌在一个街区开多了,这一片同店销售额都得降,所以这些厂商,既要扩车队规模,又要保证都满单满产,不要因为车多了就单量下降。

那现在,根据大家的车队规模,差不多就可以有一个robotaxi业务的收入预期了,比如萝卜的26年5000辆L4,对应当前的车队数量是2.5倍,小马明年预期推到的3000辆,3倍,而文远由于全球化布局且模式很多是方案授权,所以没有给明确的预期。综合看下来,理论上robotaxi行业明年车队增速预期就在3倍应该是上限,在扩规模造成单量下降和单均价下降的预期下,robotaxi收入增速极限肯定比3倍低很多,但1倍的难度不大。

而考虑到现有的卡车公交等低增量小业务拖累增速和授权业务的不确定性,所以对于这一批无人驾驶公司,2026年总收入偏乐观的预期,就是翻倍。

三、外部的比价和约束

翻倍的营收能不能支撑它们的市值大涨,这个问题就见仁见智了。因为今年不少业绩翻倍的公司,股价涨3,4倍的都很多。

但是,从估值看,目前小马和文远两家上市公司,都有预期过远,市值过大的问题,今年的业绩算PS,小马是70倍,文远是38倍。即使明年营收翻倍的乐观预期,其估值都远远算不上低。

而卖方的普遍预期是明年增速50%,即使存在着调低预期达到轻易超预期的做法,但就事论事,1倍增长,恐怕才是那个真实的预期。

而另一方面,自动驾驶这条线还存在其他公司,首先是零部件的,当前的自动驾驶方案硬件上都给了激光雷达较大的价值占比。而如果未来的逻辑在于车队规模增长,那么激光雷达的用量同样会跟随。

那换言之,同样的收入增量同样会给到激光雷达公司,但现实是,激光雷达公司收入和利润上都已经略胜robotaxi公司,在于除了L4这边的硬件需求,还有普通自用车配套的L2硬件需求。

且激光雷达市值普遍更低,如果是更低市值,一样的增长逻辑,一样的增速边际,那激光雷达不涨,robotaxi的独立行情似乎也不是很合理。

另外,在商业模式上,其出利润主要是盯住取代滴滴等网约车公司,但最终滴滴的市值,也就那样了,而小马的市值,也已经基本接近于滴滴的四分之一,再涨涨,再把萝卜和文远算一算,还没取代,就把人家的市值全替代完了。

当然,估值上限,有特斯拉做对标,PS多少倍似乎都是可接受的,但是能不能长期对标特斯拉的估值,特斯拉的估值能不能长期这么高,这就是未知数了。

结语

对于当前的robotaxi公司,从Q3已经看到,从0到1已经渐渐走通,明年的增速预期,理应比当前的50%左右卖方预期上调。

但是,随着港股上市增厚市值,加上当前的谷底反弹,跟激光雷达,跟网约车及其他互联网公司比比,好像即使是高增长,robotaxi都不存在明显的增速比价优势,更何况其他股票还有利润优势。

因此,行业在2026年机会不多,1倍以上的增速,才算得上超预期,但相比半年前看到的,当时看到低增速几乎是毫无机会,但现在看到至少存在着一定概率的高增可能性,那就具有上涨的可能性。在营收大增,毛利率改善和巨大的想象空间面前,明年短期内不看任何估值炒一波,是轻松的,但这种机会也基本是季度性的。

精彩评论