点击上面图片关注我

(1)年末市场:高估、波动与机构的行动

今年美股进入年底时,表面上指数仍显强势,但底层却充斥着矛盾。整体估值偏高,许多指标显示市场对未来预期已经计入大量乐观情绪;与此同时,资金又不敢大规模离场。这种状态下指数既能被少数权重股支撑,也极易因坏消息出现短期恐慌。对基金经理和机构来说,十二月不是做大赌注的时间,而是“保成绩”的时间,任何大幅回撤都会把整年的努力打回原形。正因为如此,市场呈现出“看似强、实则虚”的特点,波动加剧,分化明显。再加上日内、事件日流动性收紧,单一政策或公司新闻都可能被放大,转化为真正的市场波动。

下图:在过去十年里,统计数据显示十一月几乎一直是积极的月份,而十二月则是一个起伏不定的月份。

(2)基金视角:为什么今年十二月格外难熬

从机构角度看,今年的年底运作尤其僵硬。基金必须向客户和内部报告全年表现,年终各类排名、绩效费用结算与客户沟通都在这一刻集中爆发。很多大型基金不愿在年底做出明显仓位调整,既不敢大幅减仓也不敢激进增仓,更多是在“悄悄换股”和“微调权重”。规模越大的基金越不敢轻易动,因为流动性成本和滑点会更高。于是就形成一种怪圈:市场看起来没有避险,但所有的真正换仓都发生在私下,表面上指数被少数股票硬撑,而真实的风险敞口没有被透明化。

下图:市场对人工智能兴趣开始减弱之际,价值股优先于成长股

(3)AI热潮降温:市场进入“选择性”阶段

过去一段时间里,AI 和相关概念股带动了市场的节奏,但现在我们看到一个明显变化:市场不再盲目买入所有“AI”标签的公司,而是开始精选那些资产负债表稳健、现金流良好、能把AI投资转化为可持续收入的企业。微软、Alphabet、Meta、亚马逊和英伟达等巨头仍然是市场的核心,因为它们有能力自己掏钱支付AI资本支出,且净负债往往非常低。但与此同时,一些成长型公司和投机板块在缺乏盈利支撑时被迅速抛弃。简单来说,这是一场从“广撒网”到“精挑细选”的转型,质量开始比故事更值钱。

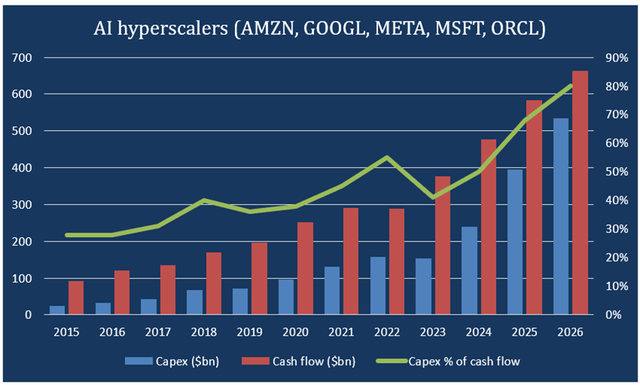

下图:五大AI超大规模企业的资本支出比现金流的增长更快速度更快,导致其占现金流的比例从近乎为零持续攀升至50%

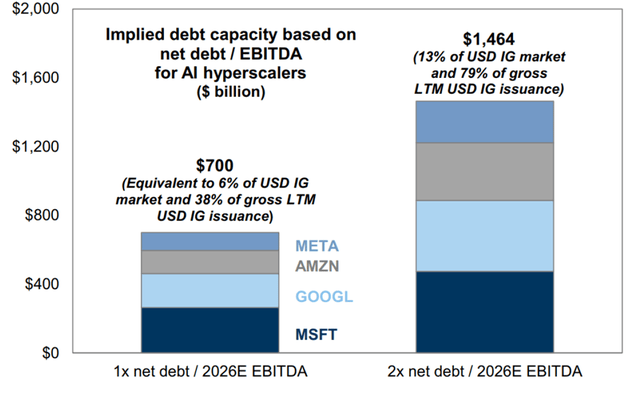

下图:高盛报道AI巨头拥有巨大的潜在举债空间(最高可达1.46万亿美元),但提高杠杆率将增加其财务压力和偿债风险

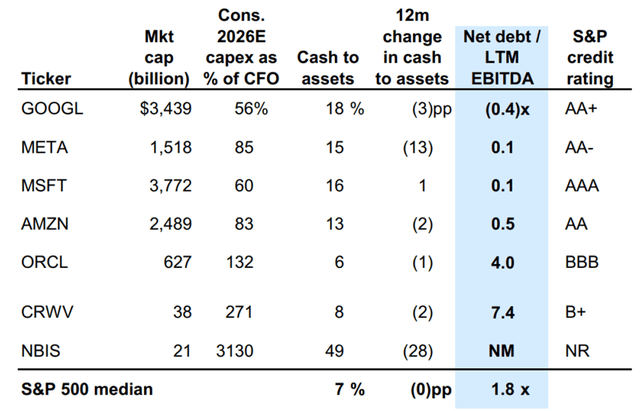

下图:尽管如谷歌、微软目前拥有强劲的现金流和极低的杠杆率,但风险在于部分企业(如甲骨文、CRWV)的资本支出已远超其现金流,杠杆率显著偏高

(4)三件决定性的事:12月9日、10日、19日

接下来的关键时间节点可能决定短期的市场情绪与流动性走向。首先是甲骨文的财报与管理层指引,市场会借此观察企业IT与云计算支出是否出现降温;接着是美联储会议,除了利率路径,点阵图和资产负债表政策的语气会直接影响市场对流动性的预期;最后是日本央行会议,如果日本出现货币政策正常化,即便幅度有限,也会通过日元融资成本的抬升影响全球套利头寸。在流动性最薄弱、交易量最低的年末,这三件事的任一偏差都可能在短时间放大市场波动,并引发跨市场联动。

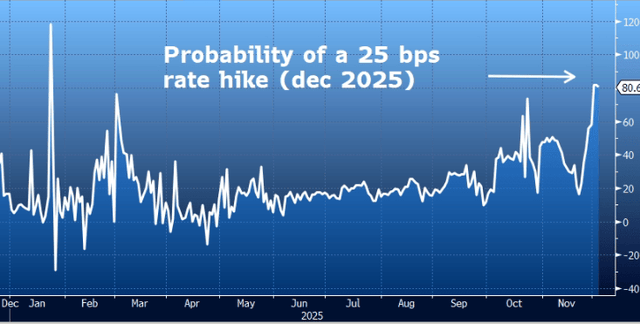

下图:美联储在2025年12月降息的概率预期在长期低迷后,于近期出现急剧飙升最高至94.6%。

下图:美联储在缺乏数据支撑的情况下进行混乱的“预期游戏”,其政策沟通与市场实际流动性压力(如回购市场警告信号)严重脱节,这不仅可能削弱其信誉,更存在因误判而无法有效应对潜在流动性危机的重大风险。

下图:市场预测美联储准备金余额将在2025年初骤降至2.86万亿美元,其核心风险在于银行体系流动性正快速逼近关键下限,可能引发融资市场动荡,并迫使美联储提前结束缩表甚至转向宽松。

(5)流动性隐忧:美联储可能不得不重启“类QE”

近期回购市场与银行准备金的动态告诉我们,市场短端流动性并不充裕。若短期融资利率在事件季节因为资金错配而爆升,美联储可能面临重新扩充资产负债表的压力。对于市场而言,这种政策变动意味着两面性:一方面,若美联储确实介入,股市短期可能获益于流动性回补;另一方面,政策信号的反复与不确定会导致更多套利策略被迫收缩,进而在短期放大波动。对于普通投资者和机构而言,真正的风险不是长期利率水平,而是短期流动性被抽干导致的断链风险。

(6)圣诞行情 vs 高估风险:年底行情如何把握

圣诞行情每年都有,但今年的背景与过去完全不同。市场整体估值偏高、资金风险偏好强、机构仓位普遍偏满,这让年底变成“高估泡沫 vs 资金被迫做多”的双重博弈。简单来说——大家都知道贵,但大家又都不敢空。因为从时间节点看,12 月底到 1 月初是全年最容易出现资金回补、基金冲净值、策略模型集中加仓的阶段。

从历史大数据看,标普在 12 月中旬至圣诞节前后,平均涨幅大约 1.5%-3.5%,而且上涨概率超过 75%。但今年的特殊之处在于:AI 板块涨得过高、NVDA/AMD/微软等龙头累积涨幅惊人,一旦出现利空将触发快速获利了结。我的判断是,今年的圣诞行情仍然会来,但结构性分化会极其明显——高位科技股可能最多再推一波 3-6% 的冲顶,而金融、能源、防御板块可能出现资金回流。

操作上,我建议采用“错峰参与 + 控回撤”的策略。时间节点大致如下:

12 月 15 日前后(冲净值前的预期行情启动)

资金会提前布局,今年可能提前 3-5 天。

建议参与强势板块的短线行情,但仓位不宜过重,维持 30%-40%。

12 月 22 日 – 27 日(圣诞行情主升段)

市场最容易出现惯性上冲,特别是高权重板块。

如果你是短线,建议在冲高阶段逐步减仓,锁定利润。

12 月 28 日 – 1 月 3 日(高估与获利了结的风险窗口)

这一段是风险最高的时间段,过去三年这个窗口波动都超过 4%-7%。

建议:科技股高位 50% 以上涨幅的标的一定要减仓,避免 1 月初的回吐。

防御仓位(黄金、公共事业、大型价值股)可以从低位慢慢加到 30%-40%。

(7)投资策略总结

今年圣诞行情将呈现"高估值泡沫与资金被迫做多"的双重博弈,虽存在惯性冲高可能但结构性分化会加剧。建议采取错峰参与策略:12月15-27日把握主升段逐步减仓,28日后重点防御,减持高位科技股并转向价值板块控回撤。

点击上面图片关注我

精彩评论