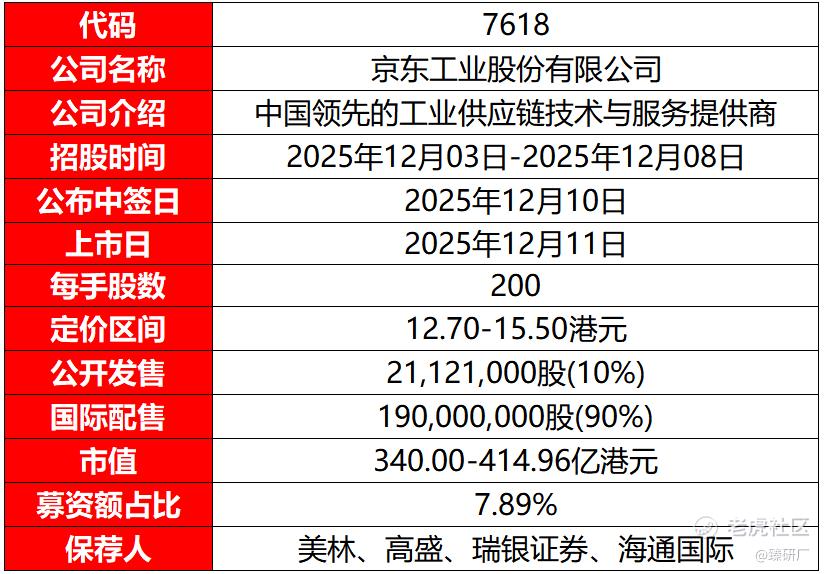

[强] 发行情况

[强] 财务情况

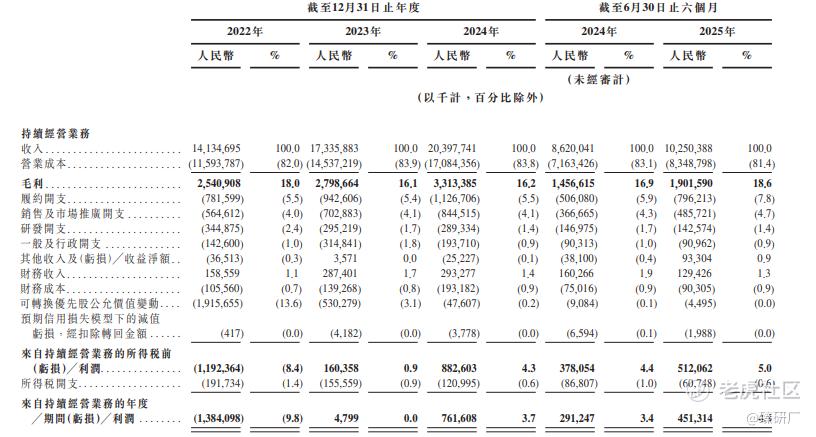

公司营收主要来源于交易平台上的商品销售收入,2023年京东工业收入达人民币173亿元,截至2024年公司营业收入增加17.7%至人民币204亿元,主要原因为公司成功吸引新客户及推动现有客户进行消费(京东工业服务的重点企业客户数量由2023年的约9,500个增至2024年的约10,600个,单个重点企业客户的年平均交易额在2023年及2024年稳定在约人民币120万元)。同时,现有重点企业客户粘性持续提升,2024年重点企业客户交易额留存率达105.7%,印证了客户支出的增长态势。受到交易额的持续增长所驱动,截至2025年上半年,公司营收达103亿元,同比增长29%。2022-2024年京东工业毛利也持续增长,分别为人民币25亿元、28亿元及33亿元,同期毛利率为18.0%、16.1%及16.2%,截至2025年上半年,公司毛利达人民币19亿元、毛利率升至18.6%;公司2023年毛利率出现下降主要因商品收入贡献提升导致收入结构变动(商品收入毛利率低于服务收入)以及产品供应扩大、重点企业新客户拓展及供应网络优化引发商品收入结构调整。

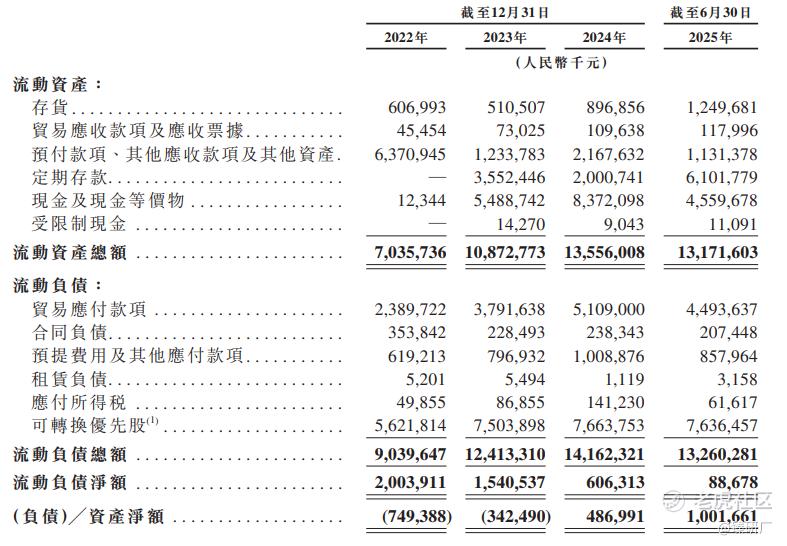

截至2022年、2023年、2024年及2025年上半年,公司均存在流动负债,主要源于可转换优先股及贸易应付款项(部分被存货、预付款项、其他应收款项及其他资产、定期存款、现金及现金等价物所抵销)。现金及现金等价物由2022年的人民币1,230万元大幅增至2024年的人民币83.7亿元,定期存款也由2022年的零增至2025年上半年的人民币61.0亿元,核心原因是公司与母公司京东集团以现金结清理财计划下的未偿还款项,并于2023年6月终止该安排。公司负债净额由2022年的7.5亿元,减至2023年的3.4亿元,主要受3.0亿元股份支付开支及税务影响、25.18亿元期权行使及限制性股份单位发行带动(部分被7,310万元年内综合开支抵销)。2024年已实现扭亏为盈,资产净值达4.9亿元,核心得益于7.1亿元年内综合收益及1.3亿元股份支付相关盈余,部分被790万元期权回购抵销;2025年上半年资产净值进一步增至10亿元,主要因为公司上半年4.7亿元的综合收益。

[强] 综合评估

-

市值

340.00-414.96亿港元(按发行价12.70-15.50港元计算)。

-

估值

本文选取咸亨国际,国联股份作为京东工业的可比公司。

咸亨国际

咸亨国际的核心业务包括工器具、仪器仪表等细分领域MRO(维护、维修、运营)产品的经销与一站式服务,聚焦为能源、交通、应急等领域的大型央企及重点企业提供精准的工业品供应解决方案。其所处的工业MRO供应链赛道与京东工业的全品类MRO工业品销售及数智化供应链服务业务同属工业供应链服务核心环节,下游均覆盖能源保障、智能制造、基础设施建设等高端工业场景。

国联股份

国联股份的核心业务包括工业B2B垂直电商运营、数字供应链服务及跨境产业互联网平台建设,聚焦涂料化工、新能源材料、电子元器件等领域,提供原材料集采、云工厂改造、跨境物流协同等全链路解决方案。其所处的工业供应链数字化赛道与京东工业的全品类MRO工业品销售及数智化供应链服务业务同属“产业互联网赋能工业降本增效”核心环节。

注:1元人民币=0.9145港元,PE=市值/2024年净利润

京东工业2024年营业收入204.0亿元,远高于咸亨国际的36.1亿元,略低于国联股份的535.8亿元;2022-2024年营收复合增长率20.1%,介于咸亨国际的30.3%与国联股份的15.4%之间。京东工业是国内全品类工业品电商平台龙头之一,主打MRO+BOM全链路数智化供应链解决方案,核心服务制造业、能源、交通等大型企业客户,京东工业的增长源于大型企业客户的持续拓展,以及“太璞”数智化供应链系统在企业采购场景的落地,助力客户降本提效的同时带动自身营收增长;

从盈利能力来看,京东工业2024年毛利率16.2%,低于咸亨国际的29.7%,但高于国联股份的5.4%。同期京东工业的净利率为3.7%,低于咸亨国际的6.6%,略高于国联股份的3.2%。这主要是因为京东工业处于全品类布局的扩张阶段,供应链投入相对较重,此前尚处亏损状态(2022年净利率-9.0%),但2024年公司已经实现净利率明显改善。咸亨国际凭借垂直领域深耕具备更稳定的盈利水平;国联股份则因低毛利的平台交易模式,净利率长期处于较低区间。

从估值角度看,京东工业当前市值308.6-376.6亿元,显著高于咸亨国际的77.9亿元、国联股份的205.6亿元;PE处于40.5-49.4区间,也高于咸亨国际的32.5、国联股份的11.8。这一估值差异,主要源于市场对京东工业全品类布局、数智化供应链壁垒及大型企业客户价值的预期。作为国内全品类工业品电商与数智供应链的代表企业,京东工业凭借客户规模与服务能力构建了差异化优势,尽管资产负债率较高,但随着数智化方案的持续深化、大型企业客户粘性的增强,后续有望进一步优化盈利效率。

-

上市团队

公司的上市由美林、高盛、瑞银证券和海通国际联席保荐。

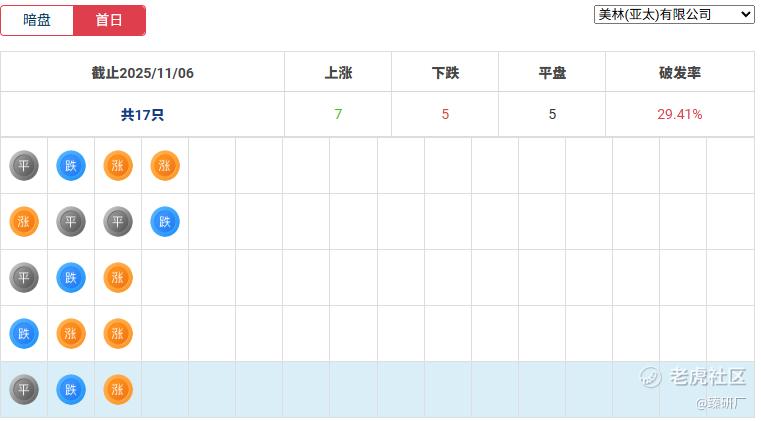

美林历史上作为保荐人共参与17个项目,暗盘9家公司上涨,8家公司下跌,0家公司平盘,破发率为47.06%;上市首日7家公司上涨,5家公司下跌,5家公司平盘,破发率29.41%。

海通国际历史上作为保荐人共参与79个项目,暗盘39家公司上涨,20家公司下跌,20家公司平盘,破发率为25.32%;上市首日51家公司上涨,18家公司下跌,10家公司平盘,破发率22.78%。

高盛历史上作为保荐人共参与110个项目,暗盘47家公司上涨,37家公司下跌,26家公司平盘,破发率为33.64%;上市首日57家公司上涨,40家公司下跌,13家公司平盘,破发率36.36%。

瑞银证券历史上作为保荐人共参与59个项目,暗盘27家公司上涨,20家公司下跌,12家公司平盘,破发率为33.90%;上市首日23家公司上涨,28家公司下跌,8家公司平盘,破发率47.46%。

-

超额配售权

公司此次发行设有绿鞋机制,美林为稳价人。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%,无回拨机制。

-

基石投资者

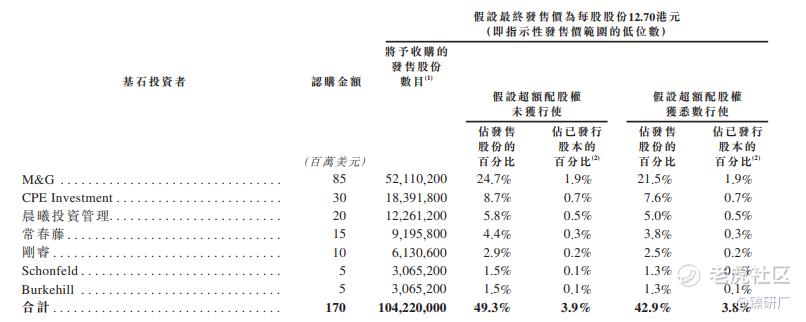

本次发行拥有7名基石投资者,分别为M&G、CPE Investment、晨曦投资管理、常春藤资本、刚睿、Schonfeld以及Burkehill合计认购2.01亿港元,按发售价每股发售股份12.70港元(即指示性发售价格范围的低位数)计算,基石投资者认购的发售股份总数为104,220,000股,约占根据全球发售发行的发售股份的49.3%,以及紧随全球发售完成及转换调整后我们已发行股本总额的约3.9%(假设超额配股权未获行使,且不计根据股权激励计划将予发行的股份)。其中占比达24.7%的M&G是一家领先的国际储蓄与投资业务机构,管理及行政资产达3650亿英镑(于2025年11月30日),在六大洲39个办事处为逾超450万名零售客户及900家机构客户管理资金。

IPO前融资

自成立以来,公司历经了3轮融资,融资金额合计44.89亿元人民币,投资者包括厦门纪源、苏州纪源、红杉中国、芜湖纪源等,截至2023年3月9日的最后一轮融资过后,公司估值为474.38亿元人民币(每股成本约20.14港元,较发行价溢价42.9%,按发售价中位数14.10港元每股。)本次京东工业选择折价上市主要是公司为确保上市成功,同时通过折价为基石投资者(7家国际知名机构)和上市后购买股票的投资者预留安全边际与上涨空间,快速募集资金支持技术研发、市场拓展及供应链建设,进一步强化与京东集团的产业协同。

-

上市开支

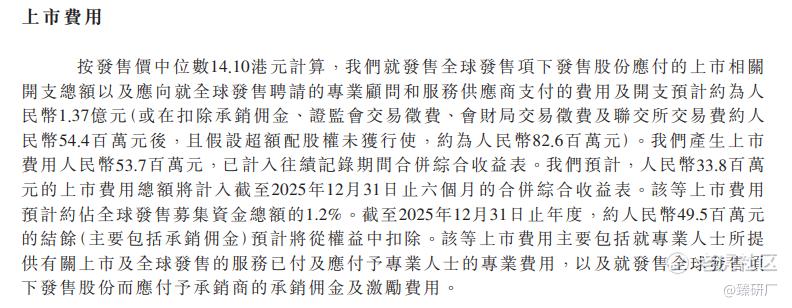

按发售价中位数14.10港元计算,京东工业上市总支出预计约为人民币1.37亿元。已产生上市费用人民币5,370万元,该金额已计入往绩记录期间的合并综合收益表。人民币3,380万元的上市费用将计入截至2025年12月31日止六个月的合并综合收益表。该等上市费用预计约占全球发售募集资金总额的1.2%。

[强] 是否打新分析

从公司基本面上看,京东工业在2017年起布局MRO采购服务相关供应链技术与服务业务,根据灼识咨询资料可知,公司为中国MRO采购服务市场,截至2025年6月前十二个月服务约11100个重点企业客户,2025年上半年,公司的重点企业客户包括约60%的中国《财富》500强企业及40%的《财富》500强企业。截至2025年6月提供约8110万个SKU(涵盖80个产品类别),供应网络由约158000家制造商、分销商及代理商组成。

2022-2024年持续经营收入从141亿元增至204亿元,复合年增长率达20.1%,截至2025年上半年,公司营收达103亿元,同比增长29%,公司净资产于2024年出现转负为正,流动负债也大幅减少。

从本次的发行架构上看,本次发行由美林、高盛、瑞银证券和海通国际联席保荐,拥有绿鞋与基石,采用机制B分配机制,无回拨机制,(公司按发售价中值14.10港元)公开发售21,121,000股,总超10万手,入场费为3131.26港元,7位基石投资者共认购超12亿元,约占根据全球发售发行的发售股份的44.4%,京东工业本次IPO发售拥有绿鞋和基石(锁仓近50%),有利于公司上市后股价的稳定。

从市场情绪方面来看,截至发稿,京东工业公配超购30.14倍,与其发售相差一天的新股宝济药业今天刚刚结束招股,两者申购日期冲突,宝济药业资金解锁后无法申购京东工业,会分流部分资金,但随着后续资金进场,预计后面几天京东工业的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Jackie

设计丨Tian

精彩评论