公司名称:果下科技(02655.HK,以下简称“公司”)

保荐机构:光大融资

绿鞋:有

基石投资者:10.9%

募集期:12月8日-12月11日

上市日期:12月16日

主营业务:新能源储能系统解决方案供应商

一、保荐人、绿鞋、基石

这次很有意思,光大独保,但绿鞋却是同为联席协调人的利弗莫尔证券,这种情况我印象中比较少见。

光大保荐的票,破发的挺惨,2023年至今就俩票,天津建发和淮北绿金,前者暗盘破发24%,后者破发38.74%,且首日均进一步扩大跌幅。

哦对了,这里还有个小道八卦,天津建发本来要搞套路回拨的,各方面都准备好了,结果光大最后掉链子,没敢弄,导致大幅破发(国配最终1.02倍)。

至于利弗莫尔的绿鞋,我也不知道表现会如何,人家第一次稳价,知道系统咋用不?

基石一共10.9%,地方政府支持一下,领投7.9%,雾凇和君宜各占1.4%。

打新指数:★★

二、孖展情况

机制B,10%,公配3.4万手,算多的,尤其是三连破打新情绪遇冷的情况下,说不定乙组就给你塞一堆。

截至首日下午5点,孖展18.89倍,总额12.86亿,按之前的情况首日这个时候大多20多亿的孖展,看来热度确实有所退潮。

本次发行估值101.9亿,流通股市值77亿,要入通只需要拉20%。

划重点,这可能是公司唯一的优点了。

打新指数:★★★

三、估值测评及基本面分析

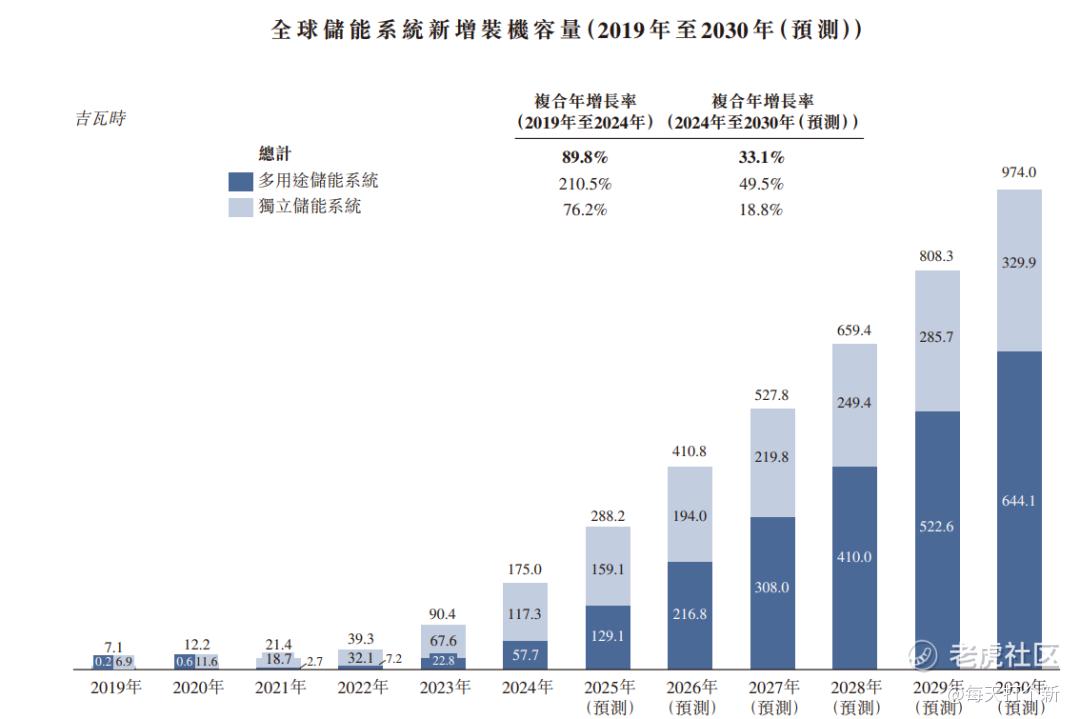

公司是做新能源储能系统的,这是个需求放量,高增长的行业,根据灼识咨询,储能系统装机量在过去5年内年复合增长率高达153%,预计未来五年也能保持30%左右的高增。市场渗透率从2019年的2.8%上升至2024年的33%。

这个需求增长的逻辑也很好理解,现在不稳定电力如光伏、风电发电量大,白天消纳不足,而晚上高峰期又供不应求,因此电网购电价格在峰值时段会高于低谷时段,如果不配储能,一方面是赚的少,另一方面如果弃光率过高,甚至会被电网要求停发。

另外随着全球对算力需求的增加,大量的算力中心都需要配储,以维持算力中心对稳定电力的需求。

公司的似乎是跟上了节奏,从营收看,公司2022-2024年年化增长率高达168.9%,今年上半年更是同比翻了6.6倍!

看上去很美好很牛逼,但细看之下,总结八个字:金玉其外,败絮其中。

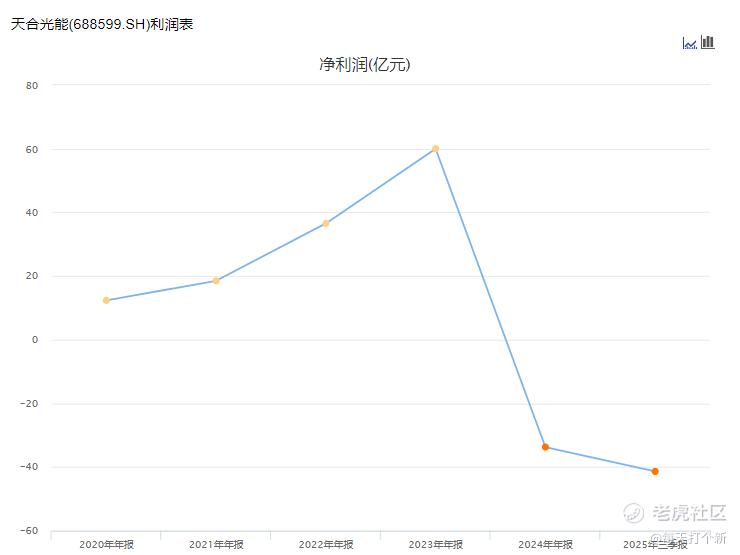

下游光伏、风能、水能等确实有配储需求,但随着补贴退坡政策逐步落实,他们穷啊,曾经风光无限一年赚几十上半亿的光伏龙头近年来都在出现大额亏损。

随便找两个,如下图所示,隆基绿能和天合光能均在2024年转盈为亏。龙头大哥都这样,那些尚未实现规模化的光伏小企业就更惨了。

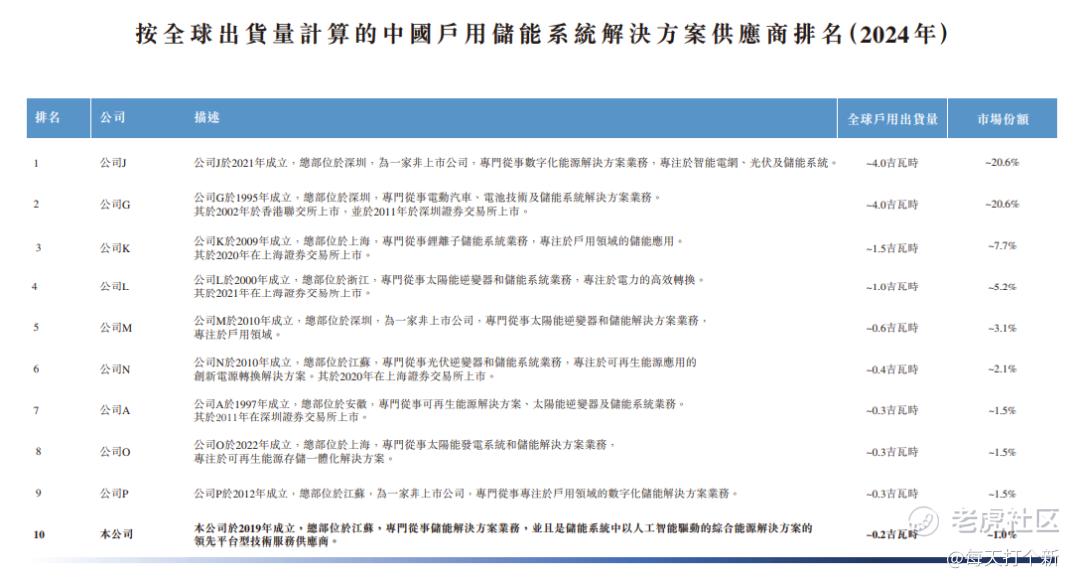

而储能又是一个极其分散的赛道,公司1%的市场份额就能排到全国第十,除了老大老二各占20%以外,从老三开始市占率就低于10%。

相对分散的行业结构,加上没钱且有需求的下游,最后的结果就成了内卷+价格战。

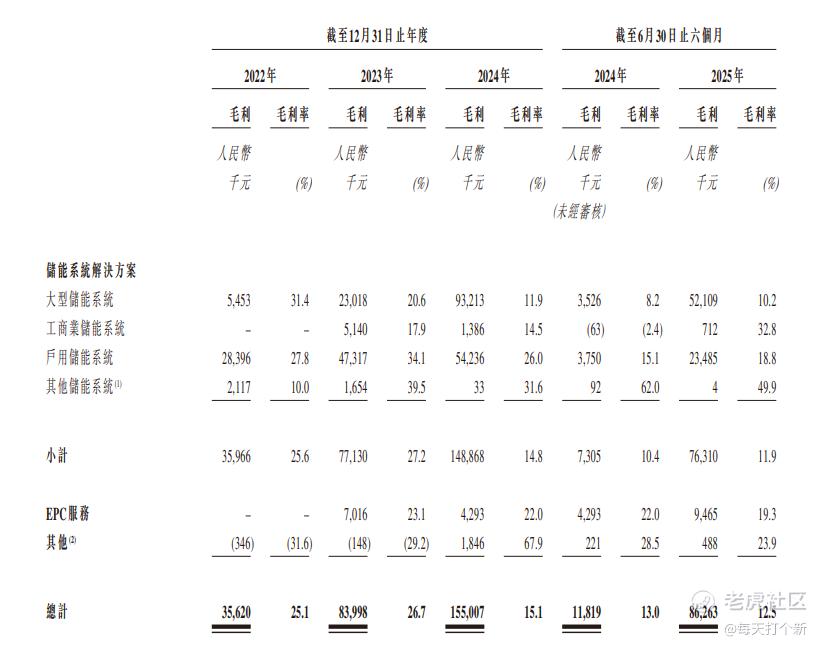

公司2023年开始,毛利率下滑明显,从2023年的26.7%降至2025年上半年的12.5%,尤其是大型储能系统,更是从2022年的31.4%降至2025年上半年的10.2%.

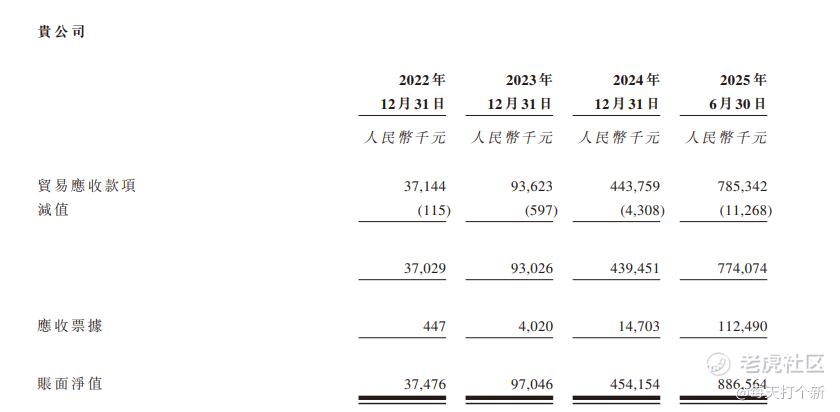

这还没完,公司的应收账款巨幅增长。2024年同比增长368%,2025年6月末相较2024年再次近乎翻倍增长,而应收款减值也从2023年全年减60万,增长到2025年半年减1127万。

还记得我们开头说公司营收大增6.6倍么,公司今年上半年营收6.9亿,而不算减值的应收账款增加额就高达4.4亿,也就是说今年上半年6.9亿营收最多也只收到2.5亿现金,最少甚至一分钱没收到,全是赊账(收到的是去年的应收款)。

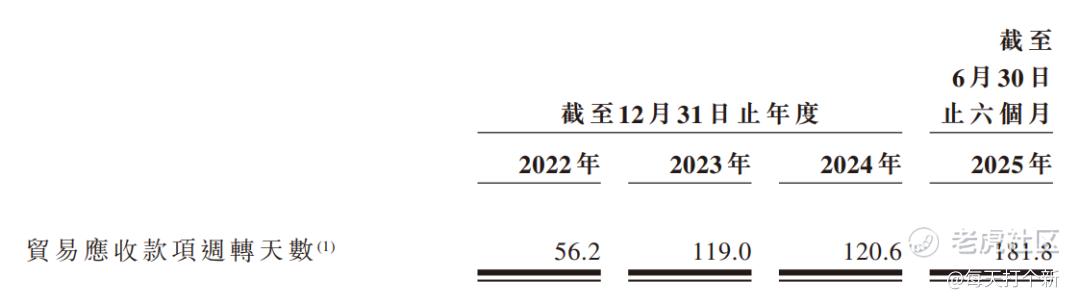

从主要客户的信贷周期来看,以客户A和客户D为例,分别从2023年的30天、90天,上升至2024/2025年的90天、180天,公司整体的应收账款周转天数也从56.2天增加至181.8天。

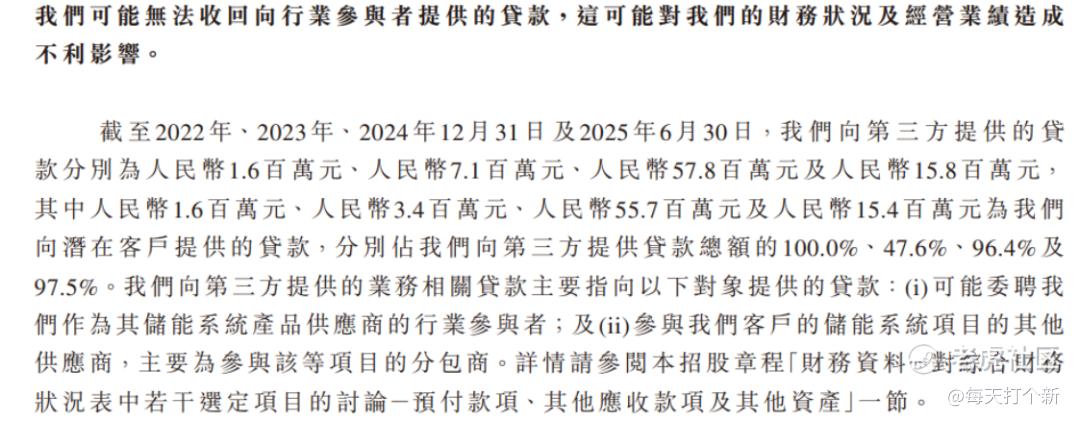

还有更骚的操作,给下游延长了信贷周期,但下游还是没钱怎么办?公司直接给“潜在客户”放贷款!2024年放了5570万,2025年半年放了1540万。

之前说OpenAI,甲骨文搞什么“循环融资骗局”,看看这个好吗,人家这才是专业的。

极端情况上讲,我借钱给你(潜在客户放贷),帮你做项目,但你不用着急给钱(应收账款暴增),甚至不用给钱(减值计提暴增),公司简直是大慈善家,为了祖国的光伏、新能源事业燃尽了。

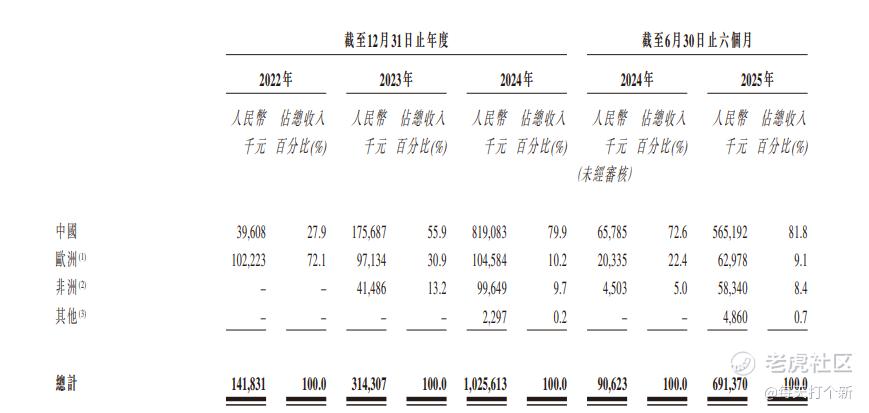

为什么强调为了祖国?因为2022年,公司国内业务只占27.9%,欧洲业务为主导,那时也是公司毛利率最高的时候。后来还尝试过非洲市场,但都混不下去,最后只能回国跟一众厂商内卷,国内业务占比从27.9%升至81.8%,欧洲占比从72.1%降至9.1%。

再说说公司的“撒币”放贷行为,是不是人家本身就财大气粗,心情好帮持一下下游小弟?

非也,公司2024年增长1.8亿有息负债,2025年上半年再次增长6000万有息负债,一共3.7亿,借了这么多钱,账面现金却常年不超过6000万,可见公司穷的叮当响,却依然借钱接济下游?我感动得都要哭了。

佛曰:“我不入地狱,谁入地狱”。

由此可见,公司这6.6倍增长的营收就是泡发了的海绵,一捏都是水分。那利润呢?之前都说了毛利率持续下滑,你在期待什么?公司净利润率从2022年的17.1暴跌至0.9%。

情商低的说法:根本不赚钱。

情商高的说话:已实现盈亏平衡。

再来看看估值,我们先暂时性忽略公司营收的水分问题,就假如这营收都是实打实的,基于这个假设,公司买的贵吗?

公司本次IPO发行后市值101.9亿,滚动PS高达6.3倍,而行业可比公司固德威1.6倍PS,海博思创4.6倍PS,阳光电源4.1倍PS。公司要比可比公司贵出50%以上。

而且上述三家都是A股公司,还要考虑AH折价率呢?

以及营收水分折价率呢?

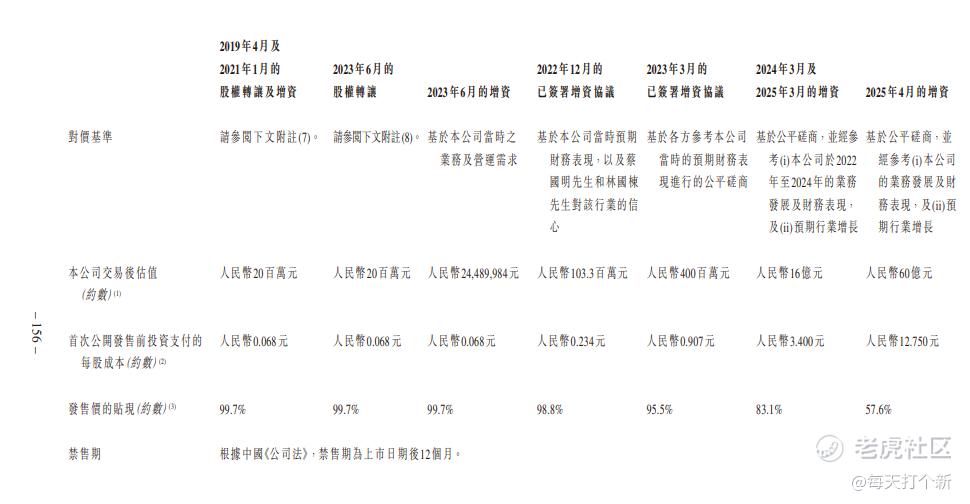

公司为啥有底气卖这么贵?一看才知道,哦,难得上个市,2025年4月紧急把估值拉到了60亿。Pre-IPO都卖60亿,我上市翻个倍不过分吧。

在往前看,公司2019年-2023年6公司估值基本没变过,就是2000万左右。

什么?你说2023年6月不是到了1亿吗?

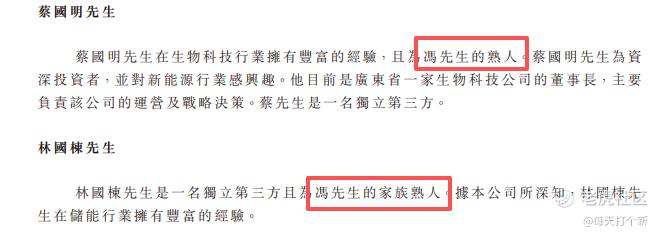

事实上,这一轮投资人是蔡国明和林国栋,对价基准是这二位“对行业的信心”。

那这二位大佬又是何许人也?哦,原来是董事长冯老板的亲朋好友。

那之后,公司就在上市前左脚踩右脚。两年内从2000万估值干到了60亿,整整翻了300倍,按招股价算,就是翻了500倍。我的老天,翻了7倍的摩尔线程在他面前都是弟弟!

打新指数:

★★

总结:

储能行业目前有很大的需求缺口,但是补贴退坡上下游都不好过,导致储能公司只能不断卷价格。

不过,你如果脚踏实地做事,正常合理估值发行,自然也是无可厚非的。但公司2年翻500倍市值,不计成本做高营收,全是水分,PS还比A股的同行龙头贵,你这镰刀也未尝不快是吧?

这个票唯一的值博点就是涨20%入通了,但遇见小面告诉我们,君子不立于危墙之下。我不赌,你随意。

好久没有给两星了,新朋友可能不清楚,一星和二星的乐子票我会在公开文章中直接给出评级。

打新指数:★★

PS:你今天乐摩起飞了,你赚钱了吗(狗头)(狗头)

精彩评论