果下科技是一家专注于储能系统解决方案的高新技术企业,主要业务涵盖储能系统的研发、生产和销售,并提供 EPC 服务,其储能系统解决方案及产品可广泛应用于大型电源侧、电网侧、工商业及住宅等多种场景,服务于中国及海外市场。公司以 AI 技术为核心,通过自主研发的 AI 算法和互联网平台,实现储能系统的智能化管理和优化,提升系统效率和可靠性,在全球储能系统供应商中占据重要地位。

本次公司所得款项净额6.056亿港元将按 44%研发、19%海外网络、27%扩产、10%营运资金 的比例分配,其中研发部分进一步细分为AI、国内及海外业务各占14%、15%、15%。

发行信息及中签率

公司全球发售股数3385.29万股,每手股数100股;截至发稿,超购27.28倍,采用机制B发行,甲乙组各16926.45手,预计5-9万人参与,一手中签率10%,申购300手稳一手。

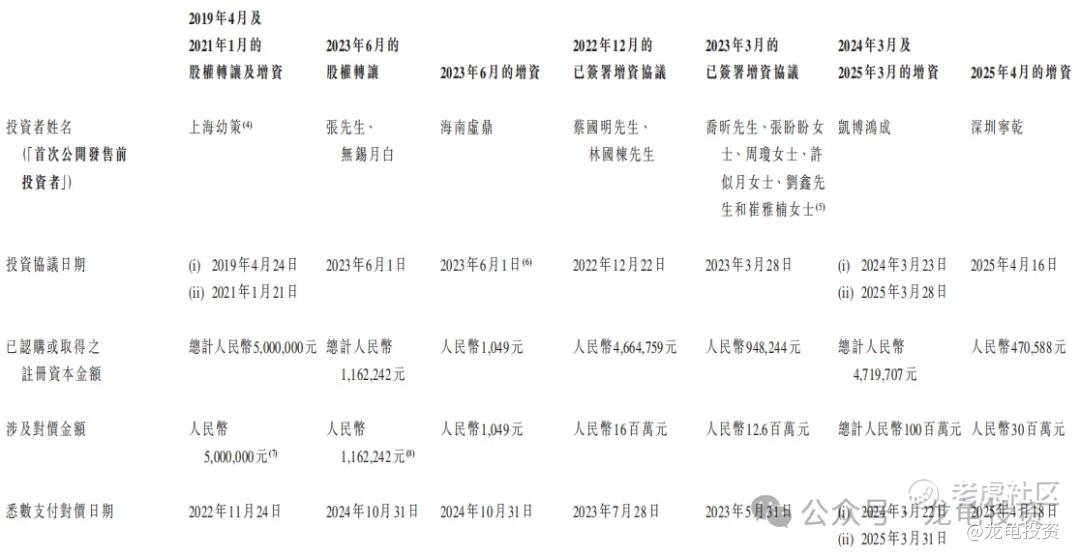

历史投资者信息及保荐人

果下科技IPO前完成多轮股权转让和增资,最后一轮增资完成于2025年4月,每股成本12.75元人民币,约合14.03港元,较发售价折让57.6%,交易后估值60亿人民币,约合66.05亿港元;本次引入三位基石投资者,认购7425万港元,占比10.91%。

保荐人由中国光大证券独家保荐,而稳价人由利弗莫尔担任,光大证券已经一年多没有参与过项目,没什么参考价值,厉害业绩普普通通,而稳价人利弗莫尔属于首次稳价。

禁售期安排:现有股东禁售期12个月,基石禁售6个月。

行业前景及竞争格局

果下科技身处的储能行业,前景光明但竞争异常激烈。全球能源转型催生了巨大的储能系统市场,这是一个长期增长的赛道。然而,正因为前景看好,短时间内涌入大量公司,导致行业陷入“红海”价格战,普遍出现“业务量增长快,但利润越来越薄”的困境。

在激烈的竞争中,大多数公司仍停留在比拼硬件和价格的“组装厂”模式。果下科技则试图走一条差异化路线:它不仅提供储能设备,更强调用“AI大脑”进行智能管理,并讲了一个面向未来的“AI机器人安全”故事,希望从传统的储能集成商,升级为控制未来机器人能源安全的“安保公司”。

财务状况

营收:2022年营收1.42亿人民币,2023年营收3.14亿人民币,2024年营收10.26亿人民币,截至2025年6月30日止最近12个月营收16.27亿人民币。

毛利:2022年毛利3562万人民币,2023年毛利8399.8万人民币,2024年毛利1.55亿人民币;截至2025年6月30日止最近12个月毛利2.29亿人民币。

年内亏损/利润:2022年净利2427.7万人民币,2023年净利2814.8万人民币;2024年净利4911.9万人民币;截至2025年6月30日止最近12个月净利8028.4万人民币。

果下科技的现金流状况非常紧张,处于持续“失血”状态,其经营赚取的现金远不足以覆盖运营和偿债需求。具体表现为,公司2025年上半年经营活动现金净流出高达2.05亿元,而截至2025年2月末,其手头现金根本无法偿还短期债务,现金短债比低至0.07。这意味着公司高度依赖外部融资来维持运转,自身“造血”能力严重不足。

综合点评

果下科技主要营收来源于储能系统解决方案和EPC服务,其中大型储能系统2024年营收6.92亿,占比79.5%;户用储能系统营收1.54亿,占比17.7%;EPC营收1521.9万,占比1.7%;

果下营收增速很快,年复合增长率35.6%,由于行业前景看好,涌入的竞争者开始打价格战,导致公司毛利率急速下滑,最终表现在财报上的数据就是典型的增收不增利,且公司现金流告急,从基本面而言,这家公司可以直接PASS掉。

本次公司发行市值101.87亿港元,按2024年净利润计算,市盈率高达188.65倍,PS更是达到9倍,行业龙头阳光电源总市值3821亿人民币,2024年营收778.57亿人民币,净利润110.36亿人民币,市盈率TTM24.94倍,海博思创总市值502.4亿,2024年营收82.7亿人民币,净利润6.48亿人民币,市盈率TTM52.5倍;

对比同行头部企业,果下科技并不算突出,这个发行市值可谓贵得离谱,现在打新情绪偏低迷,果下科技唯一能D的点,就是101亿市值,公司安排了资金,准备入通;哦,还有公司画了个未来机器人能源安全的饼,这种没影的事,现在送溢价没必要。

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论