基本情况:

申购时间:12月8日-12月11日,12号出结果,15号暗盘,16号上市;

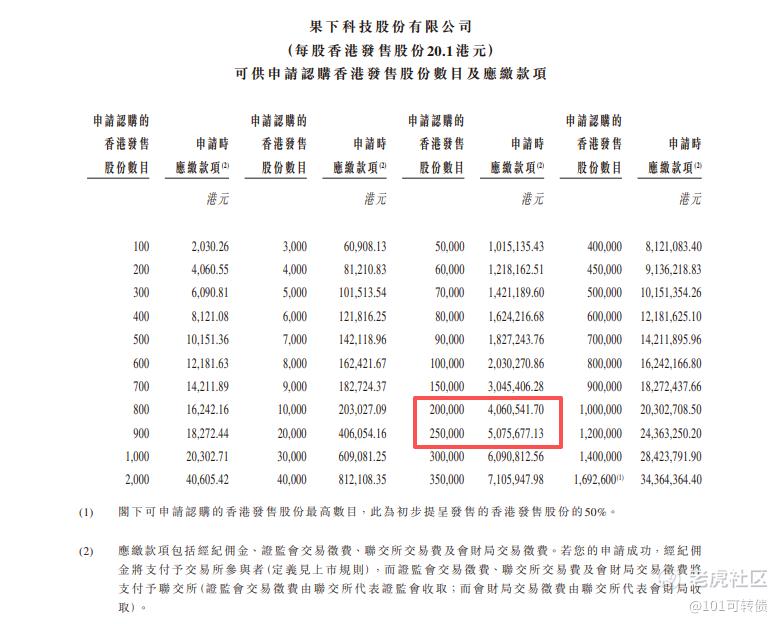

发行价格:20.10

入场费:2030.26

1手:100股

全球发售:3385.29万股

基石:3家认购10.91%份额

绿鞋:有,利弗莫尔证券稳价

保荐人:光大独家保荐

分配机制:机制B,回拨10%

果下科技是来自江苏无锡的储能系统解决方案及产品提供商,专注于基于平台技术及人工智能驱动的可再生能源解决方案。其产品覆盖大型电源侧、大电网侧、工商业及住宅等多种应用场景,适用于中国市场及海外市场。

根据灼识咨询报告,果下科技为业内率先实现储能系统解决方案、产品无缝云端整合并开发全景云平台的公司之一。从行业地位看,果下科技在全球储能市场中占据一定位置。于2024年按全球新装机多用途储能系统容量计,该公司为全球第八大中国储能系统供货商。按全球户用储能系统出货量计,果下科技为全球第十大中国储能系统供货商。

财务情况:

2022-2024年,公司收入从1.42亿元飙升至10.26亿元,两年增长7倍,年复合增长率168.91%;

净利润从2427.7万元增至4911.9万元,2024年同比增幅达74.5%。增长核心来自战略转型,大型储能系统收入占比从2022年的12.2%跃升至2024年的76.6%,同时市场重心从欧洲转向国内,2025年上半年中国市场收入占比超80%,精准抓住了国内储能政策红利。

公司毛利率从2022年的25.11%降至2025年上半年的12.48%,净利率也同步下滑,2025年上半年仅0.81%。不过2025年上半年已实现扭亏为盈,净利润557.5万元,较去年同期净亏损2559万元显著改善。

募资用途:

果下科技预计通过本次发行募集资金净额约6.06亿港元,计划将资金主要用于四大方向:

约44%将用于提升研发能力,其中14%用于强化人工智能技术研发,15%加大国内业务研发力度,另外15%拓展海外研发布局。

约27%用于扩大大型、工商业及户用储能系统产品的产能,以降低对外包生产的依赖;

约19%将建设海外运营及服务网络;

剩余10%用作营运资金及一般公司用途。

此次引入了3名基石投资者,占此次发售股份约10.91%。

果下科技采用机制B,回拨10%;全球发售3385.29万股,香港发售3385.3万股,一手是100股,共计33853手,中签率稍高;甲尾申购需要41万本金,乙头申购需要51万本金;现在热度不高,一方面是京东工业打新资金还没释放,跟HASHKEY冲突,会分散资金安排;预计最终应该是在1200倍左右。由光大独家保荐,有基石,有绿鞋,历史保荐项目一般。按照去年业绩算,pe估值过高;有入通的预期,根据入通规则,上涨25%并稳定价格,能稳妥入通。

据灼识咨询预测,全球储能系统新增装机容量2024-2030年复合增长率达33.1%,中国市场增速更高,达33.6%,果下科技所处行业前景广阔,同时储能行业在全球范围内受到政策支持,储能市场需求持续增长;但行业竞争激烈,产品同质化严重,价格压力大。

综合来看:果下科技财务呈高增长,有AI概念(参考卓越睿新的涨幅,不过卓越睿新的基本面,前景都不错),有AI概念多少有被炒作的可能,同时有入通的预期;不过保荐人历史业绩一般、估值偏高,但胜在赛道景气,有3万多手,看资金的博弈的情况,明天看下孖展热度后,再决定要不要上。

果下科技和HASHKEY存在资金冲突。

精彩评论