最近看一圈银行的业绩,你会发现一个扎眼的趋势。不少城商行、农商行的净息差,又下来了。

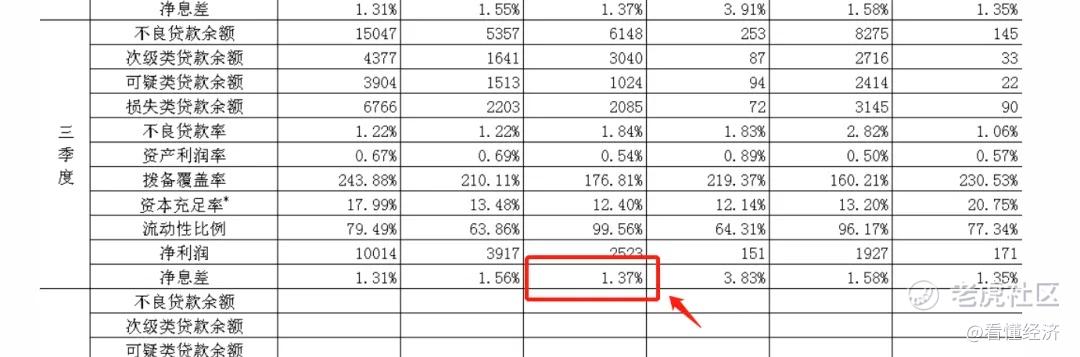

金融监管总局的数据显示,2025年第三季度,全国城商行的净息差,只有1.37%。

对城商行来说,这不是“利润薄一点”的问题。这是传统打法开始失灵的信号。

靠息差吃饭,吃不饱了。靠同质化竞争,更卷不过大行。靠跟风做业务,只会越做越难。

所以行业里越来越多人开始认同一句话:“城商行没有退路,只有差异化。”

不是为了好看,是为了活下去。

为什么差异化是唯一的路?

因为现在的银行环境,对城商行真的很不友好。

大行体量大、品牌强、成本低,存款自然往它们那里流。优质客户、低风险客户,也倾向选它们。同样一笔贷款,大行做得更便宜、更稳、更容易。

城商行怎么卷?卷不过。

更麻烦的是企业端。贷款增得快,利润却没有跟上。钱放出去,经营没改善,风险却压在城商行的表内。

大行能靠分散对冲。城商行没有这个条件。

所以行业很快看明白:城商行不是不行,而是不能和别人一样行。

你要活下来,只能做大行做不了的那部分。做你自己城市、你自己客户、你自己生态最懂的那部分。

这就是差异化。

而这一点,有银行已经跑通了。

谁把差异化做成了护城河?

我们先看宁波银行。它的逻辑特别简单:不是比产品,而是比谁更懂客户的生活和经营。

所以它做了“波波知了”。这是什么?一句话说清楚:小微企业的“经营记录器”。帮老板把每天的销售、库存、账款都理清楚。企业更透明,银行也更懂风险。

它做了“设备之家”。一句话概括:企业的“设备管家”。帮你找机器、比价格、砍折扣、做融资。企业省钱,采购透明,银行更懂你的经营节奏。

它做了“美好生活”。一句话总结:居民生活的一站式入口。吃喝玩乐、缴费出行、生活服务全接进来。 银行不再是“存贷款工具”,而是“生活助手”。

这就是宁波银行的差异化。

它不等客户来借钱。

它主动走进客户的日常和经营。所以它比别人更稳、更黏客户、更能穿透风险。

再看坚持小微路线的这些银行:泰隆银行、台州银行、常熟农商行、张家港行。

它们的打法非常朴素:不碰开发贷。不玩大项目。按揭做得也很克制。就做小微,做到骨子里。

小微真的难吗?难。

但小微也最真实、最贴地、最能看见经营逻辑。

越深耕,客户越稳。越稳,风险越低。风险越低,利润越好。这几家银行用十几年的长期主义证明:越懂客户,越好做银行。

然后是日照银行。它走的是一条特别干净的“产业链差异化”。它不学别人走全国市场。它盯住自己的地盘,盯住港口。

港口就是它的资源禀赋。货在这儿。贸易在这儿。订单流也在这儿。它把港口金融做到“本地化+场景化+特色化”。

银行知道货在哪,就知道钱去哪。知道货动没动,就知道生意真不真。这是最典型的“城市基因型银行”。

你在哪儿,你的业务就长成什么样。

做深了,就是壁垒。

差异化怎么做?到底做什么?

第一,解决真问题。客户不是来“买产品”的。客户是来“解决麻烦”的。你能帮他省成本、省时间、省心,他就选你。银行越懂经营,客户越愿意合作。

第二,走进经营现场。你不在现场,就看不清现金流。你不在现场,就判断不了风险。你不在现场,就理解不了客户的钱从哪来、花到哪去。宁波银行和小微路线银行之所以风险低,靠的就是“在现场”。

第三,把关系做成长期。不是“一笔贷款的关系”。是“一段时间、一段生意、一段成长”的关系。越长期,越稳健。越稳健,越降风险。

银行未来拼的不是利率,而是谁更像客户的“合伙人”。

宁波银行、小微银行们、日照银行都证明了:差异化不是创新项目,是经营哲学。

净息差在掉。风险在变。竞争在卷。客户越来越挑。

这看似是坏消息。但对城商行来说,是一次真正的重新选择。

你不能再做别人做的事。你必须做只有你能做的事。

宁波走出来了。泰隆、台州、常熟、张家港走出来了。日照也走出来了。

它们都告诉我们:差异化,不是战略,是活法。

谁能回答那句话——“客户为什么一定要选我?”

谁就能在下一轮银行业竞争里,站得更稳、走得更远。

精彩评论