西藏智汇矿业股份有限公司是一家专注于西藏地区铅、锌、铜等有色金属勘探、开采、选矿及精矿销售业务的矿业公司,拥有露天与地下矿山、选矿厂及尾矿库等一体化运营设施,主要产品包括铅精矿、锌精矿和铜精矿,客户涵盖有色金属贸易商及冶炼厂,具备丰富矿产资源储量和可持续发展能力。

公司预计募资净额4.7亿港元,其中29.2%用于提升采矿能力、23.4%用于勘探投资、18.7%用于扩产、14.0%用于并购、7.7%用于营运资金、7.0%用于偿还贷款。

发行信息及中签率

公司全球发售股数12195.2万股,每手股数1000股;截至发稿,超购43.82倍,采用机制B发行,甲乙组各6097.6手,预计13-17万人参与,一手中签率1%,全员抽签。

历史投资者信息及保荐人

智汇矿业于2020年12月,向上交所提交上市辅导备案,一直到2024年都没上去,只得放弃,最后选择联交所;本次引入2位基石投资者,认购2.24亿港元,占比40.78%。

本次由国金证券和迈时资本联席保荐,未设稳价人,国金证券新规起未曾保荐过新股,旧规时期坑B一个。

禁售期安排:基石禁售6个月。

行业前景及竞争格局

铅、锌、铜就像工业的“柴米油盐”:造房子、造车子、造电线、造电池都离不开,未来十年新能源、电力升级、光伏风电继续放大需求,全球每年缺口几千万吨,价格大概率维持高位。

中国是最大的“用户”,但国内矿山小而散,西藏因为海拔高、运输难,进来的玩家不多,反而成了“高门槛”的宝藏区——全区铅、锌、铜产量只占全国3%~6%,却集中了全国最富的矿石。

公司手里握的是西藏为数不多“证照齐全+已投产”的大型矿山,铅锌铜储量分别还能挖8~31年,产量稳居全区前五;别人嫌高海拔太苦、投资太大,它已经把路、电、选矿厂、尾矿库全部建完,新矿工想再进来,光修路办证就得花几年时间和几亿元。

所以,只要金属价格不暴跌,公司就像在高速服务区里开了唯一一家加油站——车(需求)只会越来越多,油(矿石)还有几十年,赚钱的日子还长。

财务状况

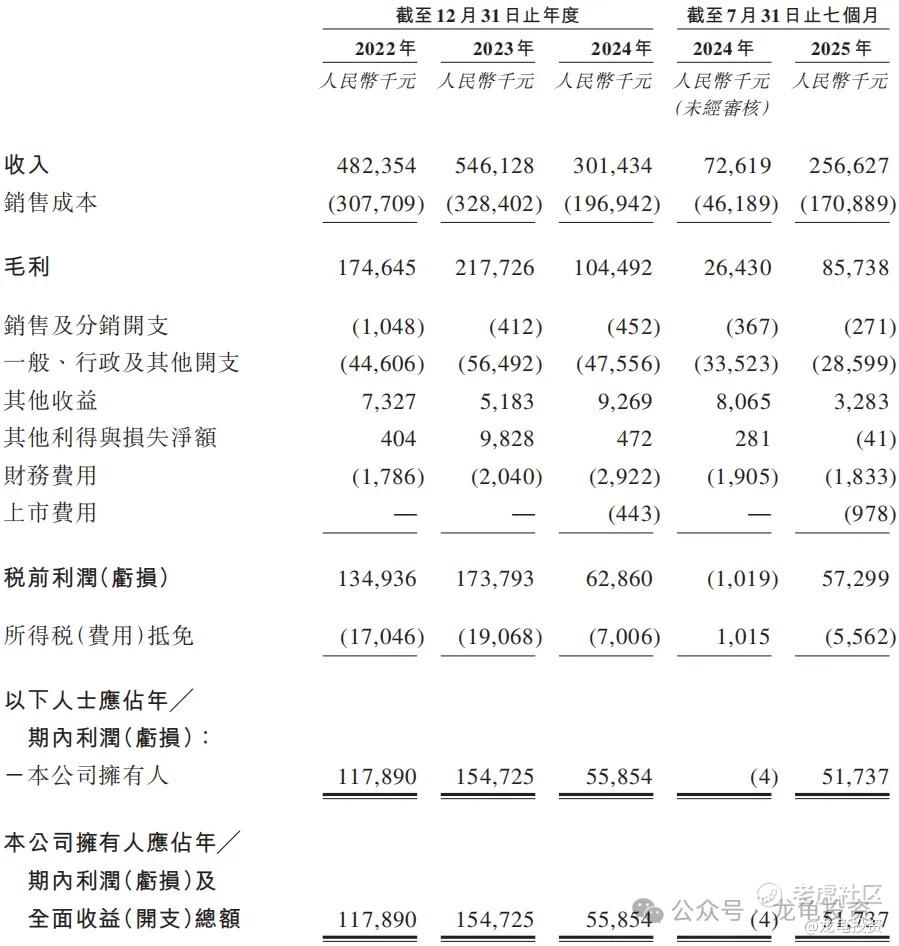

营收:2022年营收4.82亿港元,2023年营收5.46亿港元,2024年营收3.01亿港元,截至2025年7月31日止最近12个月营收4.85亿人民币。

毛利:2022年毛利1.75亿港元,2023年毛利2.17亿港元,2024年毛利1.04亿港元;截至2025年7月31日止最近12个月毛利1.64亿人民币。

年内亏损/利润:2022年净利1.18亿港元,2023年净利1.55亿港元;2024年净利5585.4万港元;截至2025年7月31日止最近12个月净亏1.08亿港元。

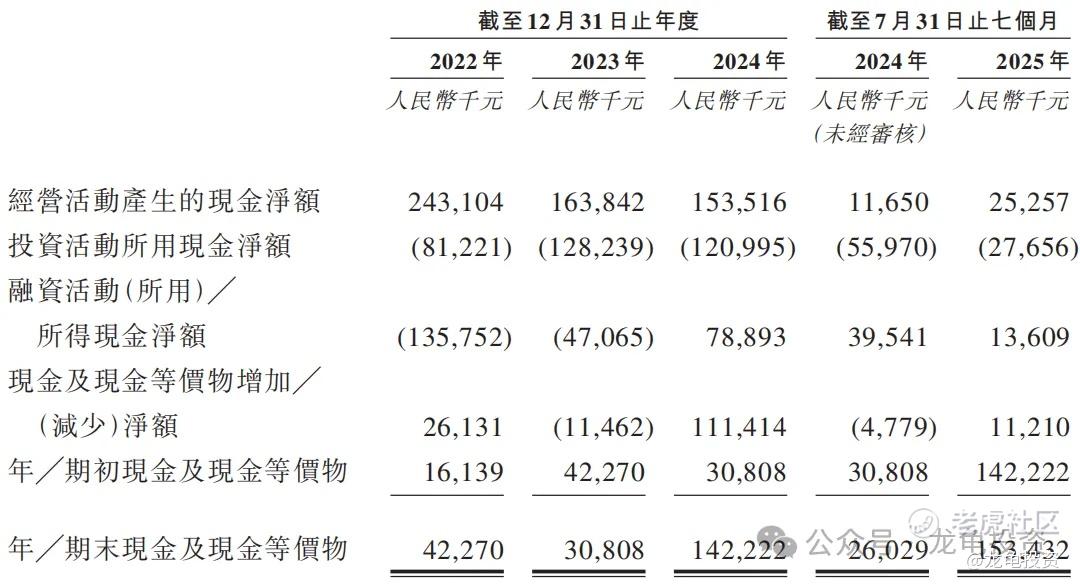

公司现金流“紧巴巴但够用”——账上常年趴着1~2亿元现金,经营能持续回血,不过资本开支大、短期借款高,得靠上市融资和银行续贷才能放心扩产。

综合点评

智汇矿业主要涉及锌、铅、铜精矿,营收占比分别为48.6%、41.4%和10%,西藏本土矿业公司可比华钰矿业、西藏珠峰,其中华钰矿业有一半左右营收来源金精矿,其次才是铅锑精矿、锌精矿,24年总营收16.14亿,总市值220.4亿人民币,静态市盈率87.01倍,市盈率TTM24.44倍;西藏珠峰营收矿藏和智汇比较类同,主营同样由铅、锌、铜精矿组成,24年总营收16.39亿人民币,总市值126.1亿人民币,静态市盈率54.91倍,市盈率TTM28.21倍;

智汇矿业24年3.01亿人民币,受天气和产线升级原因影响产能和营收,正常水平营收5亿人民币左右,发行市值20-22亿港元,静态PE32.48-35.73倍,市盈率TTM16.85-18.54倍,对比同行公司,估值不算贵。

这种家里有矿的公司,最近上一只涨一只,之前的土矿预期给得太高,最后暗盘只涨了30%+,智汇矿业可是金属矿,静态PE看着高,其实对比同行并不贵,而TTM-PE18.54倍,上涨空间挻大的。

本次甲乙总共发行12195.2手,发行手数不大,这种小票,主要看情绪面,后续孖展倍数起来基本上可以无脑冲。

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论