文:零点财经

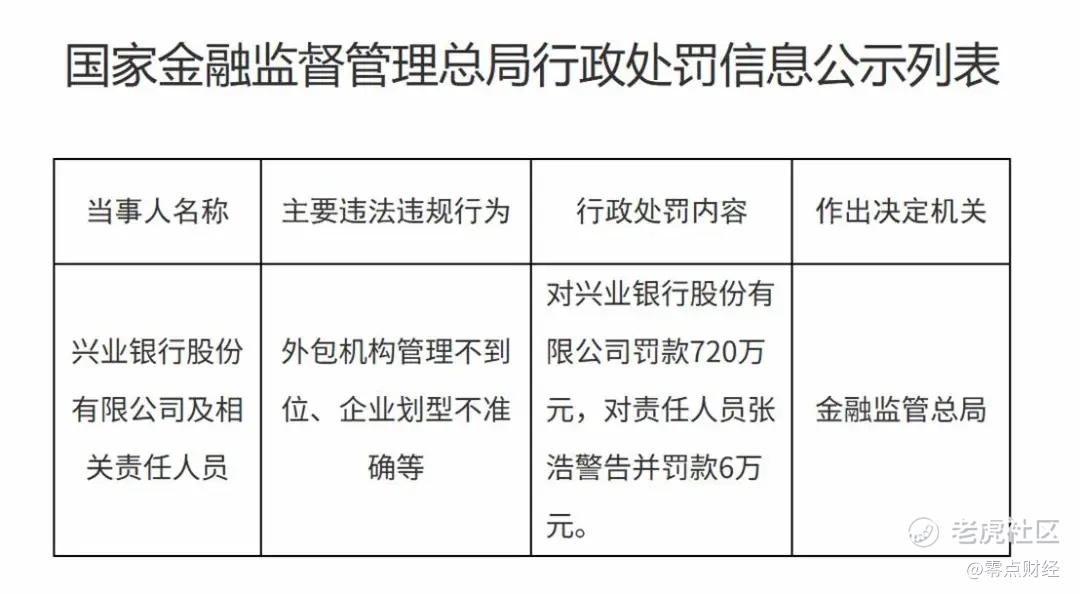

因外包机构管理不到位,企业划型不准确等违规行为,兴业银行被金融监管总局罚款720万元。

与此同时,责任人员张浩警被罚款6万元。

对此,兴业银行称,该罚单针对的违规行为,于国家金融监管总局在2024年开展的相关检查中发现,当前罚单相关处罚问题已经全部完成整改。

业内人士表示,“企业划型不准确”属于统计与数据治理失实类违规。

在实际实践中,最常见的违规情形包括就是为了完成普惠金融考核指标,将大/中/小/微型企业错划,或者未及时动态调整企业划型(如小微企业已成长为大中型企业,依然按原划型给予小微优惠政策)。

该违规行为的最直接后果是导致普惠贷款虚增或虚减,此外还伴随着误导风控、监管决策偏差、优惠政策错配等次生问题。

外包机构管理不到位”则主要表现为对合作第三方的准入尽调、责任边界划分、持续监控、数据安全等关键环节存在系统性疏漏,这一违规行为在银行监管罚单中并不算常见违规类型。

值得一提的是,2024年4月,兴业银行信用卡中心还曾因对外包催收机构管理不严,被罚款40万元。

据同道财经统计,今年年初截至目前,兴业银行已揽收罚款合计4121.43万元。其中,百万级罚款数量为10张,在12家股份制商业银行中暂列第一,在全行业中仅次于中国农业发展银行,排第二。

具体而言,如重庆分行因贷款“三查”不尽职、贷后管理不到位、资产分类不准确等多项违规行为,被罚款420万元;

北京分行因贷款“三查”失职被罚35万元;杭州分行因贷款管理不审慎被罚40万元;银川分行因违反账户管理规定被罚150万元;北京分行因外汇业务违规被罚201.37万元等。

01 变动

兴业银行成立于1988年,总部位于福建福州。1995年,兴业银行人民币存款余额首次突破百亿元大关;1996年5月,成为上海证券交易所证券资金清算指定结算银行;1999年,成为深圳证券交易所证券交易资金指定结算银行。

2007年,该行在上海证券交易所成功上市,完成从股份制银行到上市银行的关键一跃。

如今,三十多年过去,兴业银行已由区域性商业银行成长为涵盖信托、基金、期货、金融租赁、消费金融等在内的现代综合金融集团。

2008年到2016年堪称兴业银行的高光时刻,彼时,其同业资产一度占总资产的40%以上,规模甚至超过国有六大行。

然而,监管收紧之后,兴业银行被迫启动艰难转型。数据显示,2016年到2017年,其营收、净利润的增速直接从两位数骤降至个位数。

2022年到2024年,该行的业绩波动同样明显,其营收分别为2223.74亿元、2108.31亿元、2122.26亿元,同比分别变动0.51%、-5.19%、0.66%;归母净利润分别为913.77亿元、771.16亿元、772.05亿元,同比分别变动10.52%、-15.61%、0.12%。

财报显示,截至今年三季度末,兴业银行总资产达10.67万亿元,其中客户贷款余额5.99 万亿元,客户存款余额5.83 万亿元。不良贷款余额645.60 亿元,不良贷款率1.08%。

值得一提的是,早些年,在A股上市的股份制银行当中,兴业银行曾占据行业“老二”多年,但近两年,随着中信银行的迅猛发展,其行业地位岌岌可危。

02 个贷

零售业务堪称兴业银行的软肋。尤其是近几年,该行的个人贷款规模增长缓慢。

财经野武士称,2022年-2024年各报告期末,兴业银行个人贷款余额依次为19739.07亿元、19763.72亿元、19911亿元,后两年的同比增速分别为0.12%、0.75%。

进入2025年,个人贷款规模更是出现收缩。截至二季度末,兴业银行公司贷款占比 62.15%,个人贷款占比 33.26%,其中,个人贷款余额为19631.58亿元,较年初减少1.4%,整体规模已小于2022年末。

收益率方面,今年上半年,该行的个人贷款平均收益率仅4.3%,同比下降91bps,远高于对公贷款43bps的收益率降幅。

资产质量方面,截至今年6月30日,兴业银行个人贷款不良贷款余额为240.14亿元,不良率为1.22%,相较于去年年末的1.35%有所下降。

兴业银行的个人贷款由四个板块组成,分别是个人住房及商用房贷款、个人经营贷款、行用卡和其他。

截至今年上半年,四大板块中,贷款余额最多的是住房类贷款,但不良贷款余额最多的是信用卡为112.02亿元,不良率为3.28%,逾期率5.57%。

对此,兴业银行在半年报中称,将全面提升个人贷款风险管控效能,积极强化贷前准入、贷时审核、贷中监测、贷后催收全流程管控,持续推进集中经营、集中审批、集中监测、集中催收“四集中”体系建设,加速推动模型策略、数字应用、体制机制、专业队伍、押品管理等优化升级,为个人贷款高质量发展保驾护航。

公开数据显示,截至上半年底,兴业银行售客户数1.12 亿户,较上年末增长1.63%。

03 投诉

在兴业银行的一众业务中,信用卡存在的问题尤为明显。

上半年,有关兴业银行信用卡业务的投诉为75,498件,占比78.71%;借记卡相关业务投诉 7,688件,占比 8.02%;贷款业务投诉6,190件,占比6.45%;银行自营理财和代理业务投诉 1,683 件,占比 1.75%。

在黑猫投诉上,有用户称办信用卡的时候,业务员称每年刷满6次可免年费,第一年时推了年费,但后面几年均未退款,查询账单时才发现每年年费900元,两年扣除1800元。

另有用户表示兴业银行委托暴力威胁催收,发短信给朋友及亲属,透露其借款逾期信息,严重泄露个人隐私。

另从消费者投诉原因来看,因金融机构管理制度、业务规则与流程引起的投诉 54,917 件,占比 57.25%;因营销方式和手段引起的投诉17,593 件,占比18.34%;因债务催收方式和手段引起的投诉 15,954 件,占比16.63%;

因服务态度及服务质量引起的投诉 3,202 件,占比 3.34%;因金融机构服务设施、设备、业务系统引起的投诉 2,117 件,占比 2.21%;

因消费者资金安全引起的投诉1,345 件,占比1.40%;因合同条款、消费者信息安全、信息披露、自主选择权等其他原因引起的投诉317件,占比占比 0.33%。

对此,兴业银行称将高度重视消费投诉工作,并表示今年以来全行通过定期组织召开消费投诉分析会议、调研学习同业优秀经验。

同时,优化投诉服务机制,将投诉管理从传统的“问题处理”升级为“服务改进机会”,将投诉管理从被动应对转向主动服务,提升客户服务体验。

结语

从700多万罚单可以看到,兴业银行在数据治理、外包管理、风险控制等关键领域依旧存在短板。

这类违规不仅影响普惠金融的真实呈现,还将逐级扭曲风控判断、政策投放和资源配置。

但不可否认,兴业银行也有它的亮眼之处,作为一家从区域性银行走向综合金融集团的股份行老将,该行在资产规模、不良率控制、综合化布局等维度仍保持较强竞争力。

最新财报显示,兴业银行10.67 万亿元的资产规模、1.08% 的不良率水平,均处行业的相对稳健区间。

与此同时,其在个人贷款风险收缩、信用卡不良偏高的背景下,已经启动“四集中”体系、模型策略优化等措施,正用精细化的数据治理与风控策略修补短板。

如今,兴业银行正站在一个“必须转型”的节点。

一方面,“昔日同业之王”的光环不再,其竞争者中信银行等正加速追赶;

另一方面,零售业务增长乏力、客户投诉结构偏重信用卡与流程管理,也暴露了其在客户经营、服务体验和产品结构上的长期弱项。

面对这些,兴业银行唯有提升数据治理、重塑零售能力、加强外包与内控管理,才有可能令其重新站稳行业位置。

要知道,真正的实力并不在于规模的扩张,而在于能否在更复杂的市场环境下建立穿越周期的能力。

精彩评论