从1998年到2025年,京东已经走过27年。27年里,刘强东从草莽英雄长成了资本巨擘。

今年6月,刘强东在一场分享会上发声:最近五年,京东没有任何新东西,也是京东失落的五年,走下坡路的五年。

但京东工业的上市,恰似刘强东对“失落五年”的突破。

京东工业在港交所上市

近日,京东工业正式登陆港交所,市值超370亿港元。

图源:雪球

配发结果显示,公司全球发售约2.11亿股股份,香港公开发售占10%,国际发售占90%。每股发售价14.10港元,每手200股,全球发售净筹28.27亿港元。其中,香港公开发售获60.52倍认购,国际发售获7.88倍认购。

随着京东工业上市,也标志着刘强东拿下了第六家上市公司,资本矩阵进一步完善,构筑了一个强悍的商业帝国。

除京东工业外,另外京东集团旗下五家上市公司分别是京东集团、京东健康、京东物流、德邦物流、达达集团。

图源:微博

其中,京东集团是整个商业版图的核心母体,2014年登陆纳斯达克,2020年在港交所完成了二次上市。

京东健康则是于2020年12月在港交所成功上市,深耕医疗健康领域,从问诊、购药到健康管理,形成了完整的服务链条。

京东物流在2021年5月正式挂牌港股,在一体化供应链物流服务领域占据领先地位。

达达集团于2020年6月在纳斯达克上市,后在2025年1月完成私有化,成为京东的全资子公司。达达专注于即时配送领域,完善了京东“最后一公里”的服务闭环。

德邦股份更是早在2018年就于上交所上市,2022年被京东物流收购控股权,成为京东物流体系的重要组成部分。德邦股份补齐了京东在大件物流领域的短板。

而新加入的京东工业,成立于2017年,最初只是京东企业业务事业部孵化的MRO采购服务业务。

图源:财联社

MRO是什么?

MRO指的是企业用于维护、维修和运行相关的耗材,也就是工具、生产设备和基础设施等。这些物料虽然不直接构成产品,但无疑是企业日常运营中关键的物资。

经过八年发展,目前京东工业已成长为中国最大的MRO采购服务商。

数据显示,按2024年交易额,京东工业在中国MRO采购服务市场的份额位居第一,规模是第二名的近三倍。

此外,盈利能力的变化更是显著。2022年至2024年,京东工业净利润从-13.34亿元一路攀升至7.62亿元,成功实现扭亏为盈。2025年上半年,公司实现净利润4.5亿元,同比增长55.2%。

即便如此,京东工业的上市之路也并非一帆风顺,前后持续了近三年。

资料显示,早在2023年3月,京东工业就向港交所首次递交了招股书,后因申请失效搁浅了。

此后,京东工业又于2024年9月、2025年3月两次递表,又因招股书有效期届满而失效。直至2025年9月,京东工业终于获得证监会备案通过,直至今日上市成功。

从资本运作角度看,京东工业的分拆上市是京东资本战略的重要一环。

通过分拆独立融资,一方面京东工业实现独立运营后,股权运作方式和融资渠道将得到进一步丰富和拓展;另一方面还能实现风险隔离,避免单一业务板块的经营风险传导至整个集团。

总之,京东工业的上市不光是刘强东资本矩阵的扩张,更是刘强东在向中国工业界证明其供应链能力可以移植到更广阔领域。

刘强东的供应链“执念”

今年6月,刘强东在618前夜的一场内部讲话中直言:“京东所有业务都围绕供应链展开,如果跟供应链无关的事情,我从来不碰。”

回溯近来刘强东的所有动作,可以发现,它们正一一验证这条逻辑。

首先,京东工业的上市,就是刘强东供应链战略的阶段性成果。

招股书显示,2022年至2024年,京东工业营收从141亿元增长至204亿元,复合年增长率达20.1%。其核心的“太璞”数实一体化供应链解决方案,通过商品、采购、履约、运营四大数智化模块,构建起链接供需两端的“数字高速公路”。

京东工业的角色,本质上围绕数智化供应链基础设施的搭建与持续完善。

其次,今年以来,刘强东打出了一系列围绕供应链的“组合拳”。

3月,京东外卖正式上线,短短100多天,日订单量突破2500万单,吸引150多万家品质餐饮门店入驻,全职骑手规模突破12万人。

刘强东亲自送外卖搞营销 图源:微博

不过,刘强东直言,“大家看到的是京东跟美团的外卖之争,其实背后逻辑是生鲜供应链,这才是我想要的。”

高频的外卖业务已成为京东电商的流量引擎。数据显示,京东外卖用户中有40%会购买京东的电商产品,4月单月带动新注册PLUS会员超40万。

这种交叉销售效应,使京东外卖即使短期亏损,也比从外部购买流量更为划算。

6月,全国首家七鲜美食Mall在哈尔滨开业,集食品加工、生鲜零售、餐饮体验、即时配送于一体,线下实体餐饮成为京东打通线上线下供应链的新试验场。

618当天,京东又发布《致全体酒店经营者的一封公开信》,推出“最高三年零佣金”政策,宣布大力进军酒旅,短短几天吸引近5万家酒店申请入驻。

当时,刘强东指出,“酒店背后有庞大的供应链,而且很杂乱,成本很高”。而京东的目标是通过供应链优化,将酒店行业供应链毛利率从60%压缩至20%。

目前来看,从消费端到产业端,从国内到国际,从实体商品到数字服务,京东正在构建一个前所未有的供应链生态体系。

京东的日子有点难

不过,六家上市公司背后,也隐藏着刘强东对未来的巨大焦虑。

十年前,刘强东带着京东,一头扎进电商这片血腥的红海里。

那时候的刘强东,叙事逻辑非常简单:砸钱,建仓,搞物流,用最快的速度、最好的服务,带领京东抢占市场。

十年后的今天,商业江湖已经变了。

京东面临的对手不再只是阿里,还有用社交裂变和极致低价杀出血路的拼多多,以及用短视频和直播把“货找人”逻辑发挥到极致的抖音、快手。

当优势不再独一无二,日子自然就难过了。

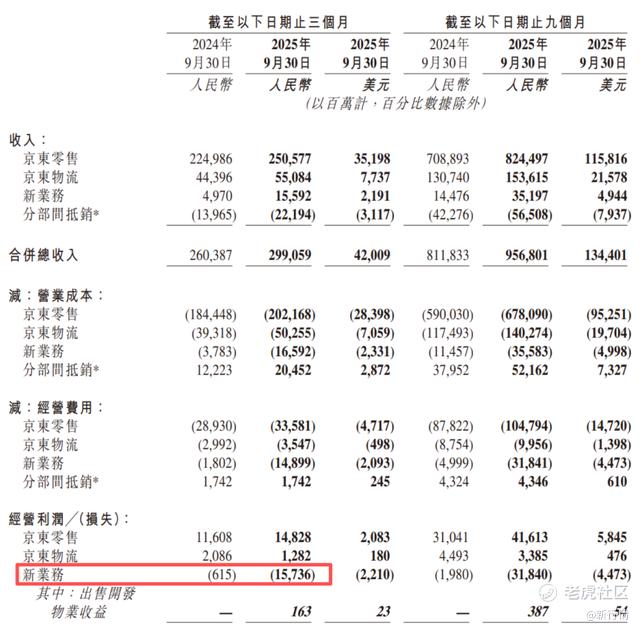

2025年第三季度财报显示,营收同比增长14.9%,达到2991亿元,但净利润却同比暴跌54.7%,仅53亿元,包含外卖在内的新业务三季度亏损高达157亿元。

图源:京东2025年第三季度财报

那么,利润去哪了?

财报给出了答案:营销费用同比激增110.5%,达到211亿元。也就是说,今年以来外卖、线下餐饮、酒旅等新业务的狂飙突进,也伴随着大额的营销支出。

这场“烧钱换市场”的游戏,代价也很惊人。

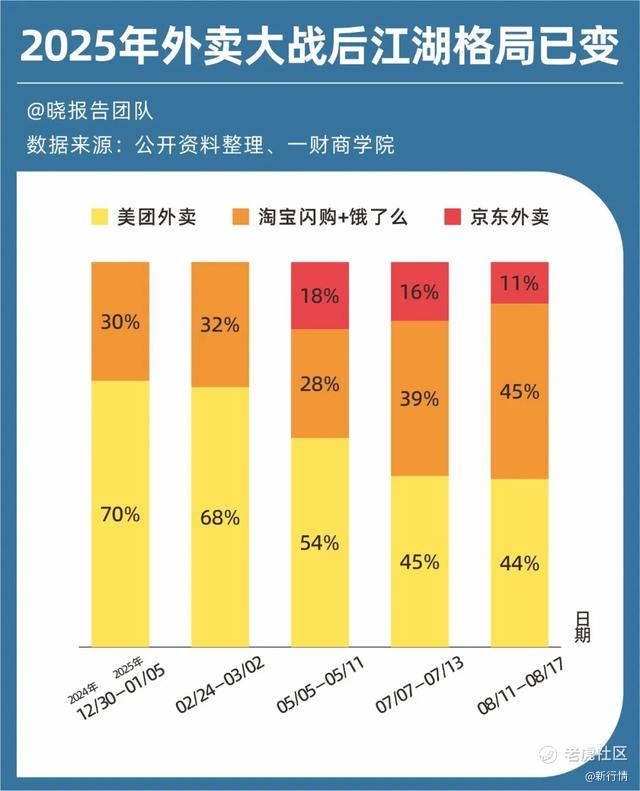

并且,京东外卖似乎也面临着“补贴一停,感情归零”的尴尬处境。

摩根大通的测算数据显示,二季度末,京东外卖市场份额一度冲高至11%,但此后随着投入收缩,又有所回落。

图源:吴晓波频道

除此之外,财报还显示,库存周转天数从30.4天延长至35.8天,应收账款周转天数从5.8天增至8.3天。

这些运营指标的恶化,正反映了京东的供应链效率正在面临挑战。

不过,危机中也蕴藏着机遇——“长期主义”是刘强东一直以来的口号和坚持,也是京东的优势所在。

对于京东而言,当下最重要的或许不是继续四面出击,而是平心静气地做好自己,找到品质与价格、稳定与创新之间的平衡点。

转型阵痛终将过去,而京东的抉择将决定其未来十年的竞争身位。

作者 | 宋辉

精彩评论