阿里当前全力押注AI,阿里云季度营收同比增长34%再创新高,但看到一个阿里云业务的拆解数据,抛开自用内部关联的部分去看市场竞争情况,其外部客户收入增速可能仅为13.5%,同样口径下落后于海外微软(40%)、谷歌(34%)和亚马逊(20%)的增速,尽管阿里内部盘子提供了较高增长,但有没有可能,外部可能承受了友商较大的竞争压力。

具体来算:

阿里云2025财年收入1180亿,其中308亿是淘天、高德这些内部业务采购贡献的,111亿由蚂蚁贡献,45亿由被投公司贡献,把这些关联收入减去之后,真正的来自外部客户的收入为716亿,占阿里云总收入比例的61%。

这其中有数据认知偏差的可能是蚂蚁,由于蚂蚁集团等参股公司不并表,只算作关联方,故而此前公司披露时将其归类到了“外部客户收入”,在财务上合理但在逻辑分析时并不合理,蚂蚁这部分算成内部收入去理解更为合适。

再看收入增速水平,2026上半财年,把阿里云的各项收入拆开,阿里系外部客户收入(蚂蚁等)增速达到109.8%,淘宝等内部客户收入增速38.85%,毫无疑问确实非常强劲。然而,调整口径后外部客户收入增速实际上只有13.5%,收入占比约为56%。

海外三朵云在财报中披露的云收入,都剔除了内部关联交易部分,只反映外部第三方客户的销售收入,微软、谷歌、亚马逊在今年Q3分别录得了40%、34%、20%的同比增速,对比阿里13.5%的增速水平,问题可能出在哪呢?

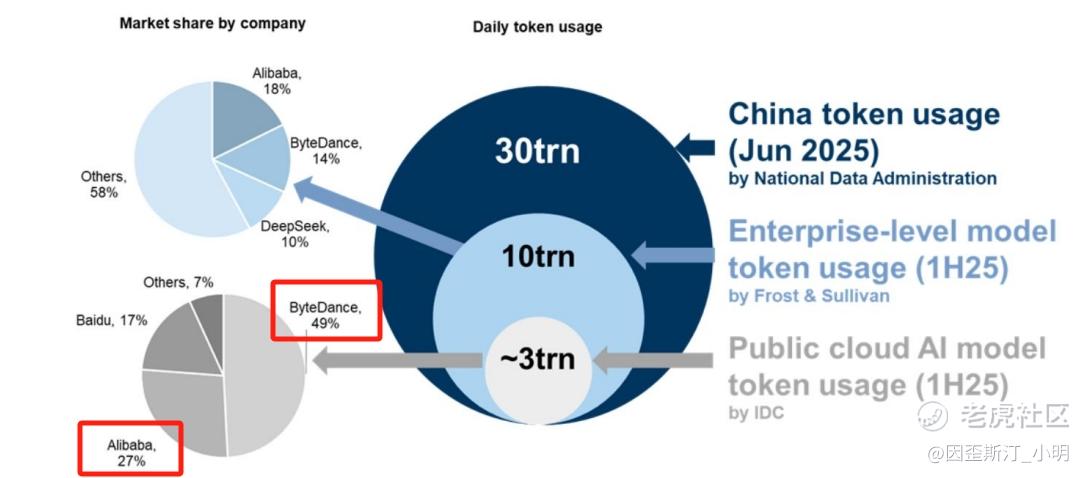

除了**云之外,字节可能是一个较大的竞争变量。高盛的统计数据显示,在“大模型公有云市场份额”指标上,字节跳动旗下的火山引擎已拿下49.2%的份额,而阿里云份额为27%。之前有传,字节对AI云定下的指标是两倍增长,可能会有包括价格战在内的较为激烈的竞争。

人工智能的竞争才刚刚开始,AI的收入会直接体现在云业绩上,阿里本身盘子的竞争优势ok,但似乎外部竞争的前路也不是那么顺畅$阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

精彩评论