上周回顾

1. 美国市场:周度表现显著分化

指数表现:

$道琼斯(.DJI)$ 全周总回报上涨 1.05%, $标普500(.SPX)$ 下跌 0.63%, $纳斯达克(.IXIC)$ 收跌 1.62%。

市场轮动:

2025 年推动市场上涨的多只科技导向股票对整体市场形成拖累。与此同时,更具周期性、价值取向的股票上涨。大盘价值股风格基准指数全周上涨 0.6%,而成长股对应指数下跌 1.5%。

小盘股创纪录:

$罗素2000指数ETF(IWM)$ 全周上涨约 1.2%。周四,该指数升至历史新高,自 11 月 20 日以来的 15 个交易日内累计上涨超过 12%。

2026 年利率前景:

美国美联储如市场预期降息 25 个基点。在 2025 年已完成三次降息后,市场隐含概率显示,美联储在 2026 年至少实施两次各 25 个基点降息的可能性约为 70%。

白银亮点与油价承压:

现货白银价格攀升至历史高位。2025 年以来,白银价格涨幅远超黄金。 $白银主连 2603(SImain)$ $黄金主连 2602(GCmain)$ 与此同时,美国原油期货全周下跌逾 4%,价格跌至 10 月中旬以来的最低水平。 $美国原油ETF(USO)$

阅读全文 >> https://ttm.financial/news/2591643896

2. 美国行业与个股——科技、AI、白银与贵金属主导市场波动

行业层面:

金融板块和小盘股领涨,市场明显向价值型与周期性股票轮动。由于甲骨文(Oracle)财报不及预期以及市场对 AI 相关支出增加的担忧,以科技股为主的纳斯达克指数表现落后,甲骨文股价下跌 11%。

$英伟达(NVDA)$ : 全周下跌 4.05%,受 AI 基础设施支出担忧及与对华芯片出口相关的地缘政治紧张局势影响。

$博通(AVGO)$ : 尽管公布了强劲的业绩,但由于 AI 销售前景和利润率指引令人失望,股价下跌 7.77%。

$摩根大通(JPM)$ : 上涨 1.10%,尽管公司宣布 2026 年费用高于预期,主要受战略投资和通胀推动。

$甲骨文(ORCL)$ : 股价暴跌 12.68%,因业绩不及预期且在 AI 基础设施上的资本开支大幅增加,引发投资者对盈利能力和债务融资的担忧。

$美光科技(MU)$ : 下跌 4.06%,AI 相关支出担忧及市场波动影响投资者情绪。

$Planet Labs Pbc(PL)$ : 在公布强劲的第三季度业绩并上调全年营收指引后,股价大涨 42.82%。

$Wave Life Sciences Pte. Ltd(WVE)$ : 在其肥胖症候选药物 WVE-007 的一期 INLIGHT 临床试验公布积极中期数据、显示身体成分显著改善后,股价飙升 121.09%。

$lululemon athletica(LULU)$ : 因第三季度业绩好于预期并公布 CEO 继任计划,股价上涨 7.89%。

$Adobe(ADBE)$ : 上涨 2.94%,受强劲财务表现及市场对其 AI 工具的积极情绪推动。

$特斯拉(TSLA)$ : 上涨 0.87%,在整体市场波动背景下,电动车板块的积极情绪提供支撑。

$礼来(LLY)$ : 在宣布其肥胖症药物试验取得重大进展后上涨 1.70%,提振投资者信心。

3. 香港市场——恒生指数在市场乐观情绪中反弹 3.4%

$恒生指数(HSI)$上周反弹 3.4%,收于 25,976.79 点。 $恒生科技指数(HSTECH)$ 亦上涨 1.3%,收于 5,638.05 点。

市场受到潜在经济刺激措施的积极预期以及科技与保险板块强劲表现的提振。

$长飞光纤光缆(06869)$ : 大涨 34.8%。公司宣布成功配股,募集 223 亿港元用于拓展海外业务,市场反应积极。

$汇丰控股(00005)$ : 上涨 5.7%,创历史新高。公司市值突破 2 万亿港元,受积极市场情绪及战略管理层调整推动。

$中国平安(02318)$ : 全周上涨 5.46%。摩根士丹利 12 月初的报告将平安重新纳入重点关注名单,预计未来三年新业务价值(NBV)年均增长超过 15%,并预计到 2028 年经营性 ROE 回升至 14%–15%。其“综合金融 + 医疗健康与养老”双轮驱动战略具备更高的可预测性。

$图达通(02665)$ : 股价上涨 12.1%。公司成功上市并获得强烈市场反响,凸显其在激光雷达(LiDAR)领域的增长潜力。

$中兴通讯(00763)$ : 下跌 11.7%,因涉及美国司法部的合规调查,打击了投资者信心。

$中国人寿(02628)$ : 上涨 0.3%。公司宣布截至 2025 年 11 月 30 日,总保费收入已超过 7000 亿元人民币,彰显强劲业务增长。

$舜宇光学科技(02382)$ : 小幅下跌 1.7%。尽管公司 11 月车载镜头出货量同比增长 69.4%,但股价仍面临卖压。

4. 新加坡市场——在积极进展推动下,STI 上涨 1.2%

$富时新加坡海峡指数(STI.SI)$ 上涨 1.2%,收于 4,586.45 点。市场受到自动驾驶测试进展及低碳钢项目重大投资消息的提振。

$置地控股有限公司(H78.SI)$ : 全周大涨 7.34%,受中国刺激预期及香港地产政策可能放松的推动;该涨势反映出市场对优质商业资产将受益于经济复苏及内地访港客流增加的乐观情绪。

$Ping An Ins HK SDR2to1(HPAD.SI)$ : 全周上涨 5.2%,受中国保险行业复苏预期及摩根士丹利上调评级、预测新业务价值增长超过 15%推动;同时,经济刺激预期下中资金融股普遍获买盘支撑。

$英国保诚(K6S.SI)$ : 全周上涨 4.46%,投资者轮动至亚洲敞口更高的保险股,预期香港及中国内地销售动能改善;此举反映出市场对公司亚洲战略转型及利率上行带来潜在利润率扩张的信心。

$华侨银行(O39.SI)$ : 上涨 1.5%。OCBC 的夹层资本部门收购了 Green Esteel 的股权,以支持一项价值 15 亿美元的低碳钢项目融资。该投资有助于推动环保钢铁生产,潜在可减少高达 80% 的碳排放。

5. 澳大利亚市场——XJO.AU 小幅上涨 0.7%

$标普/澳交所 200指数(XJO.AU)$ 上涨 0.7%,收于 8,697.3 点。尽管周中出现波动,市场仍展现韧性;铜价创历史新高提振矿业股,而市场对 2026 年澳洲联储(RBA)加息的预期则对利率敏感型资产构成压力。

$力拓(RIO.AU)$ : 全周上涨 1.99%。伦敦金属交易所(LME)铜价历史性突破直接利好矿业巨头,瑞银对锂矿股的上调评级亦引发资源板块资金流入。

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ : 上涨 3.74%。尽管利率敏感型资产面临逆风,银行股仍走强,市场计入净息差(NIM)扩张及在高利率与优质信贷环境下的盈利改善,当前不良贷款率处于周期低位。

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ : 上涨 3.29%。市场对澳洲联储可能在 2026 年加息的预期直接提振银行股估值。铜价创纪录改善了澳大利亚的贸易条件,间接利好作为经济晴雨表的银行股。

$CSL LIMITED(CSL.AU)$ : 全周下跌 2.92%。作为传统蓝筹股,其高估值在加息预期下引发抛售,资金从防御性板块流向周期性与资源类股票。

$TRANSURBAN GROUP(TCL.AU)$ : 下跌 2.72%。在加息预期推高长期资产贴现率的背景下,基础设施股承压,尽管现金流稳定,但在风险偏好回升时上行空间有限。

本周前瞻

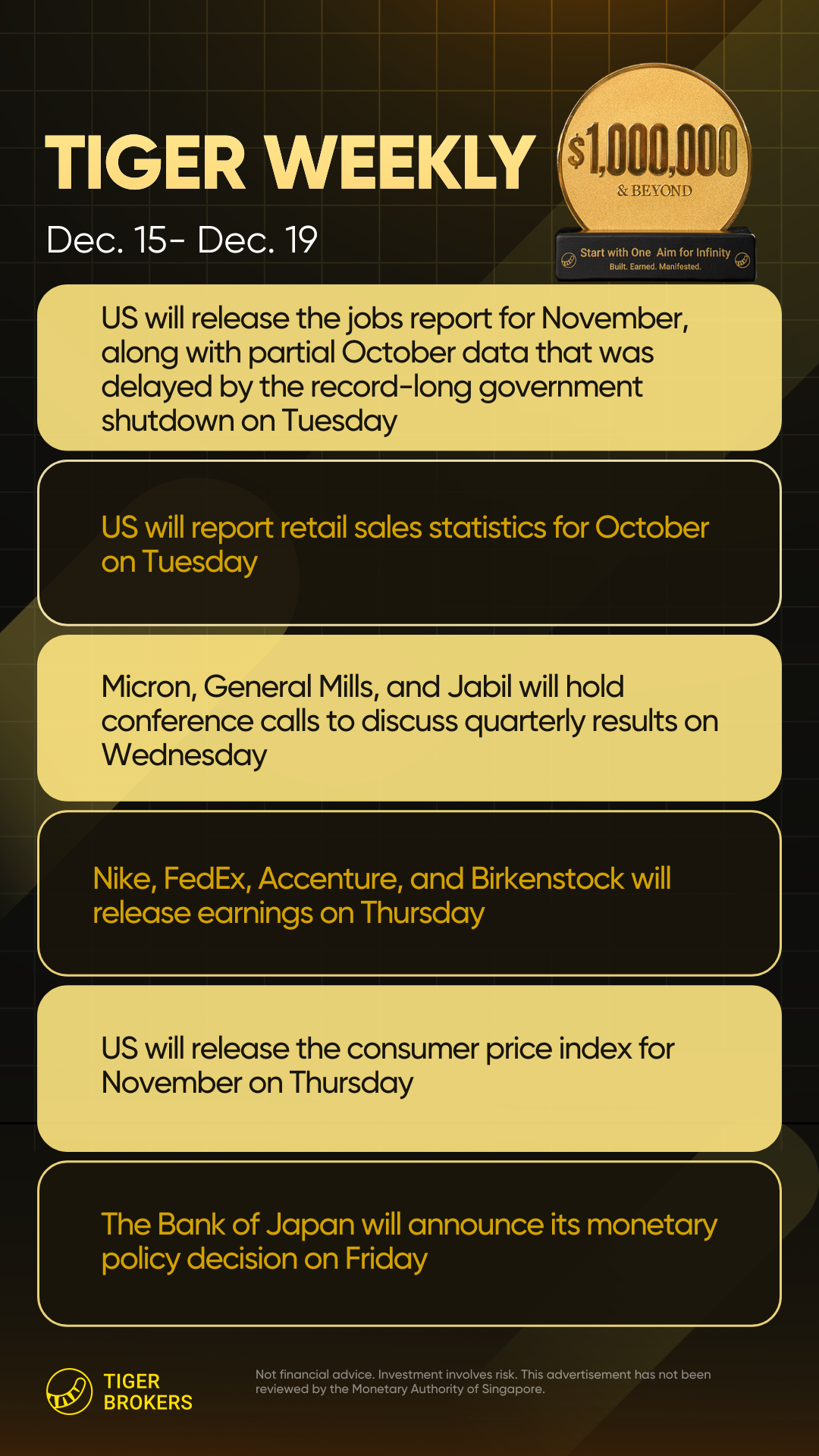

1. 宏观因素——关键数据与央行周

核心关注:

延迟公布的美国就业与通胀数据将指引美联储在三次降息后的下一步行动

市场已计入进一步宽松预期,数据验证至关重要

重点央行:

日本央行(BoJ): 预计加息(本周最关键的风险事件)

英国央行(BoE): 预计降息

欧洲央行(ECB): 预计按兵不动,并发布最新 GDP 与通胀预测

市场驱动因素:

美国数据: 零售销售、PMI、初请失业金人数

财报: Lennar、General Mills、Nike

利率: 美国与日本国债拍卖

大局观:

主要央行之间的政策分化进一步扩大

日本央行的决定可能通过外汇、利率及全球风险资产产生连锁反应

总结: 美国数据将塑造美联储预期;日本央行加息是本周最主要的波动触发因素。

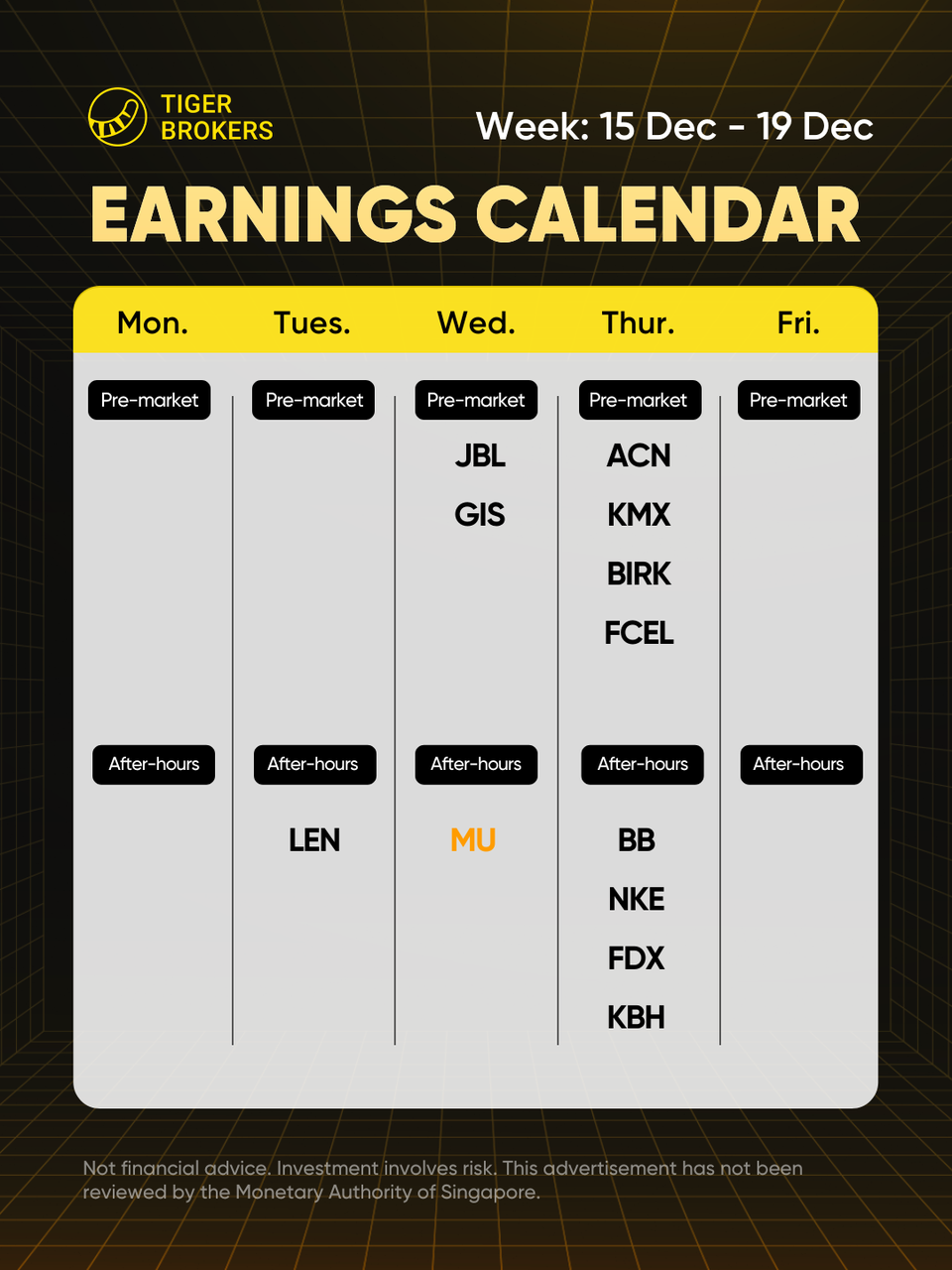

2. 财报焦点:Nike、美光与 FedEx 引领假日经济风向标

12 月 16 日(周一)

$捷普科技(JBL)$ (盘前): 电子制造业风向标,可作为苹果供应链的参考指标

12 月 17 日(周二)

$莱纳建筑公司(LEN)$ $KB Home(KBH)$ (盘后): 房屋建筑商组合——在国债收益率走低背景下,检验对按揭利率的敏感度

$埃森哲(ACN)$ (盘前): 全球 IT 支出晴雨表;咨询需求反映 2025 年企业预算趋势

12 月 18 日(周三)

$美光科技(MU)$ (盘后): 存储芯片周期更新——AI 资本开支与 PC / 智能手机库存对比

$通用磨坊(GIS)$ (盘前): 包装食品通胀传导情况;家庭必需品利润率脉动

12 月 19 日(周四)

$耐克(NKE)$ (盘后): Nike 中国复苏与假日球鞋销售情况——可选消费板块的重要标尺

$联邦快递(FDX)$ (盘后): 全球航运风向标;电商包裹量 = 圣诞经济健康度检测

$黑莓(BB)$ (盘后): 网络安全细分领域;企业软件预算的代理指标

⚠️ 宏观阴影: 12 月 18 日美联储 FOMC 点阵图公布时间与美光财报同日,芯片板块波动可能与降息重新定价发生碰撞。

精彩评论