[强] 发行情况

[强] 财务情况

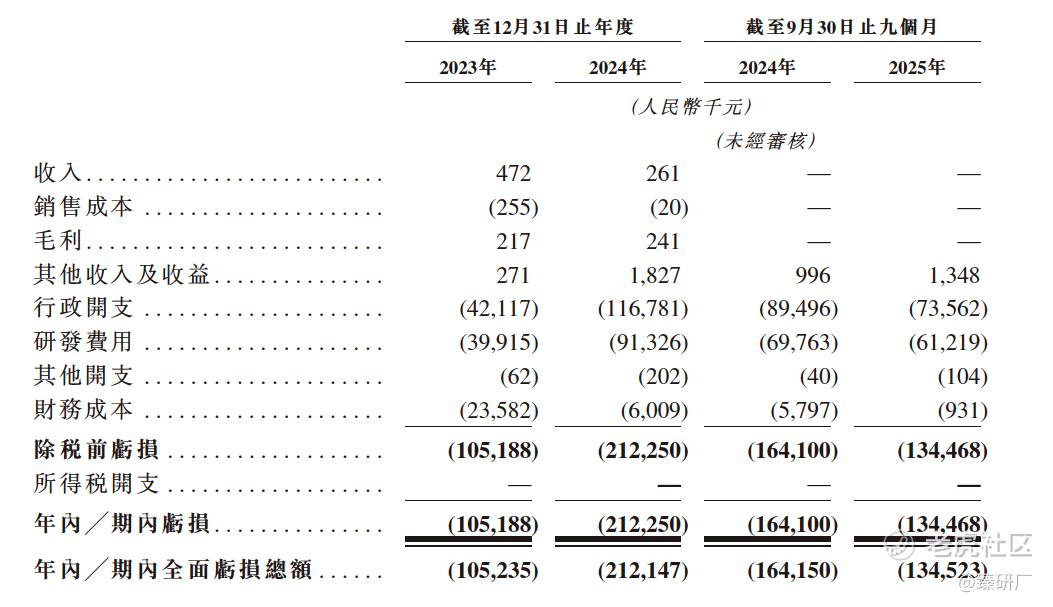

华芢生物尚无商业化产品,因此收入来源主要为政府补助、利息收入及一些非核心业务报酬。2023年至2024年,华芢生物的营收分别为47.2万元和26.1万元,2023年的收入来自向单一客户提供与伤口愈合医疗器械项目有关的研究服务所得,而2024年的收入来自于向另一名单一客户销售用于研究及实验的PDGF-BB实剂所得。其中2023年及2024年的毛利分别为人民币21.67万元和24.07万元,毛利率分别为46.0%及92.3%。

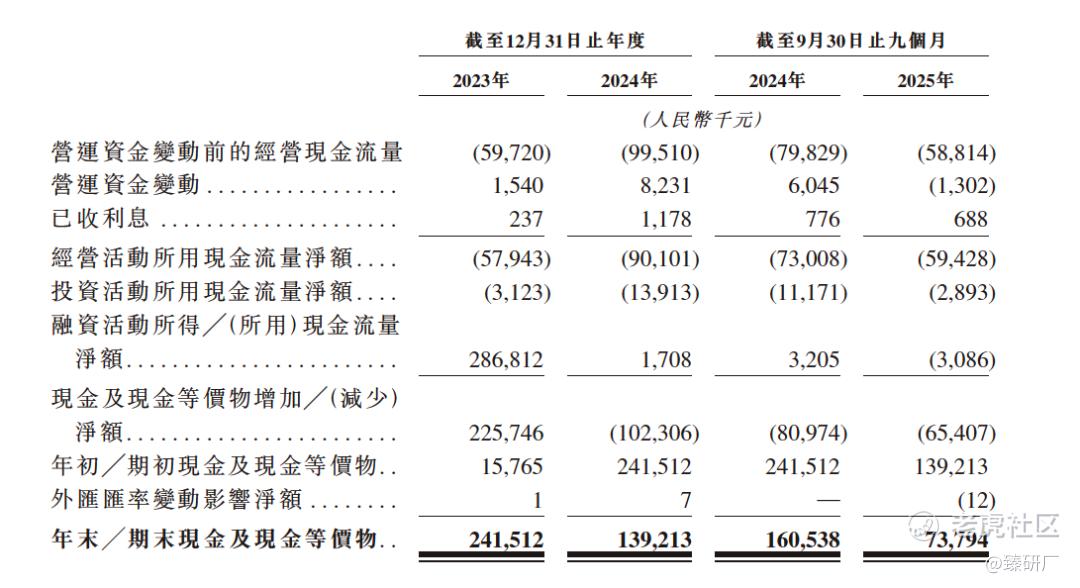

自2023年-2025年Q3公司的经营活动所有现金流量净额为人民币0.58亿、1.00亿及0.59亿,而公司的期末现金及现金等价物分别为人民币2.42亿、1.39亿及0.74亿,现金流对于公司运营来说具有较大压力。公司的主要运营资金来源为股东出资以及私募股权融资,2023年后续年份现金及现金等价物减少较多的原因是融资活动的现金流量大幅减少所致。

[强] 综合评估

-

市值

44.95亿-66.01亿港元。

-

估值

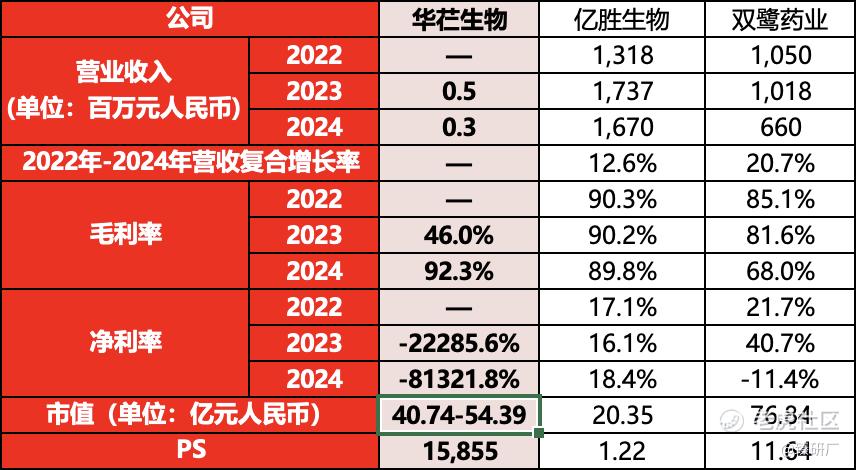

本文选取亿胜生物及双鹭药业作为华芢生物的可比公司。

亿胜生物

一家以成纤维细胞生长因子(bFGF/FGF-2)为核心的生物制药公司,覆盖眼科、皮肤科与创面修复等领域;旗下“贝复舒、贝复济、贝复新、等多款基因工程生物药自1998年起在中国上市销售,相关bFGF系列产品为其核心收入来源。

双鹭药业

以基因工程及相关药物研发、生产与销售为主的制药企业,研发采用“自主研发+合作+项目投资”结合,布局长效蛋白药物、高端基因工程药物(含抗体)等方向,并在肿瘤、肝病、代谢病、心脑血管等领域推进产品管线;公司官网披露的代表性生物药产品包括重组人白介素-2、重组人白介素-11等。

PS=总市值/2024年营业收入,华芢生物选取市值中间值进行计算

从营收体量看,华芢生物目前仍处于极早期放量阶段:2023年、2024年营业收入分别仅50万元、30万元,远低于亿胜生物的17.3亿元/16.7亿元以及双鹭药业的10.2亿元/6.6亿元。增长趋势上,亿胜生物在2022–2024年维持稳健扩张,营收复合增速约12.6%;而双鹭药业收入从2022年的10.5亿元下滑至2024年的6.6亿元,对应2022–2024年营收复合增速应为-20.7%(即收缩而非增长),反映其阶段性增长动能偏弱、收入波动更大。

盈利能力方面,华芢生物2024年毛利率高达92.3%(2023年为46.0%),表面上显著高于亿胜生物的90.2%和双鹭药业的81.6%;但需要注意的是,华芢生物收入基数极小,毛利率受单一订单影响很大,可持续性仍需观察。净利率层面,亿胜生物2022–2024年净利率稳定在16%–18%区间,体现成熟生物药商业化后的盈利韧性;双鹭药业则从2023年40.7%转为2024年-11.4%,盈利波动明显。华芢生物因营收规模过小,净利率在2023/2024年分别为-22285.6%/-81321.8%,显示其仍处于高投入、低收入的典型研发与商业化导入期。

估值层面,华芢生物当前市值约40.74–54.39亿元,高于亿胜生物的20.35亿元但低于双鹭药业的76.84亿元;由于收入几乎未放量,华芢生物PS高达15,855倍,显著高于亿胜生物的1.22倍与双鹭药业的11.64倍。这意味着市场对华芢生物的定价本质上更多押注于后续产品放量与商业化兑现而非现有经营基本面,如果将双鹭药业的PS作为预测估计值,华芢生物的未来的年营业收入需要达到4.09亿元人民币,华芢生物若能达到,市值还将继续上升,反之则会有较大压力。

-

上市团队

公司的上市保荐人为华泰国际和中信证券。

华泰国际历史上作为保荐人参与了64个项目,暗盘有33家公司上涨,28家公司下跌,3家公司平盘,破发率43.75%;首日有29家公司上涨,27家公司下跌,8家公司平盘,破发率42.19%,胜率总体一般。华泰国际今年共参与18个项目,其中有6家公司暗盘下跌,战绩较为一般。

中信证券历史上作为保荐人参与了44个项目,暗盘有36家公司上涨,7家公司下跌,1家公司平盘,破发率15.91%;首日有37家公司上涨,6家公司下跌,1家公司平盘,破发率13.64%,破发率极低。中信证券在25年保荐数量具有显著的提升,并且在市场环境偏弱背景下维持较低破发率,说明其为数量规模与项目质量兼具的优质保荐机构。

-

超额配售权

此次发行有绿鞋,稳价人为中信证券。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配固定分配比例为10%。

-

基石投资者

此次发行无基石投资者。

-

IPO前融资

截至本次IPO前,公司历经3轮融资,融资金额合计3.8亿元人民币,核心投资者包括鼎晖投资和青岛高科(青岛市崂山区财政局全资控股),2023年5月的最后一轮融资过后,公司估值为33.0亿元人民币。

-

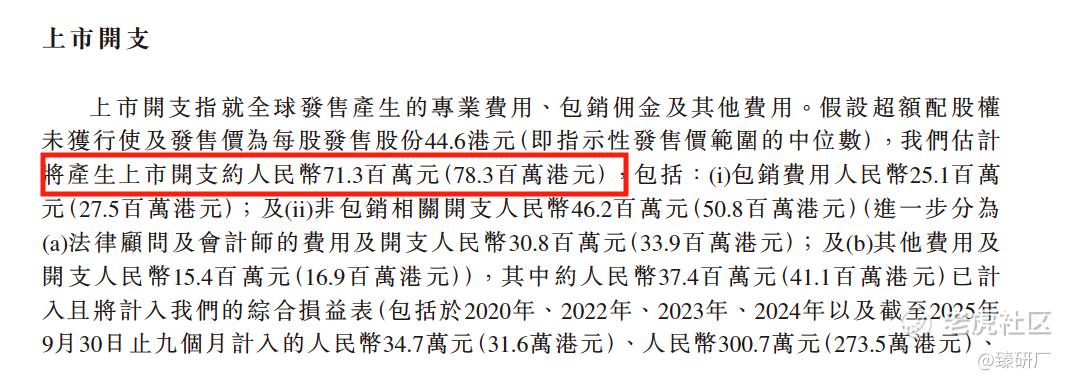

上市开支

此次公司上市的开支总额约为0.71亿元人民币,占全球发售所得款项总额的10%,其中包销金额为2,510万元。

[强] 是否打新分析

从基本面来看,华芢生物仍处于商业化导入早期:2023年及2024年收入仅约50万和30万元人民币,体量远小于成熟可比公司,当前估值更多依赖管线推进与后续放量预期而非现有业绩。虽然公司2024年毛利率达到92.3%,但在收入基数极小、费用刚性较强的阶段,净利率仍极度为负。因此,上市后的定价逻辑更偏向“成长型期权”,业绩兑现节奏将直接决定估值能否站稳或进一步抬升。

发行架构方面,华芢生物本次IPO由华泰国际及中信证券担任联席保荐人,并设置15%超额配股权,采取回拨机制B。需要注意的是,市场资讯显示本次未引入基石投资者,因此上市初期的“稳价锚”更多依赖绿鞋及交易情绪本身;公司拟全球发售1,764,800股,公开发售8,825手,每手200股;发行价区间为38.2–51.0港元,对应募资规模约6.74–9.00亿港元。

从市场情绪来看,目前共9只新股在招股,可能会分流部分资金,且华芢生物按发行价格中位数44.6港元来计算,每手成本高达8,920.0港元,对比同期发行股票成本较高,部分投资者会谨慎考虑。但今年的医药新股表现较好,在首日均有较高涨幅,华芢同属相同赛道,也会带来一定积极影响。截至发稿时间华芢生物公配已超购153.31倍,感兴趣的投资者可以持续关注项目后续孖展动态。

-END-

作者丨Yule

设计丨Tian

精彩评论