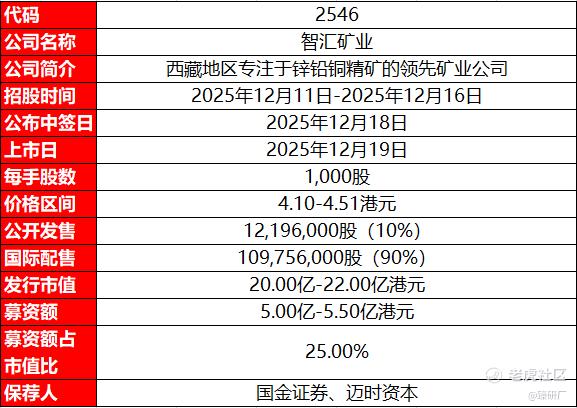

[强] 发行情况

[强] 财务情况

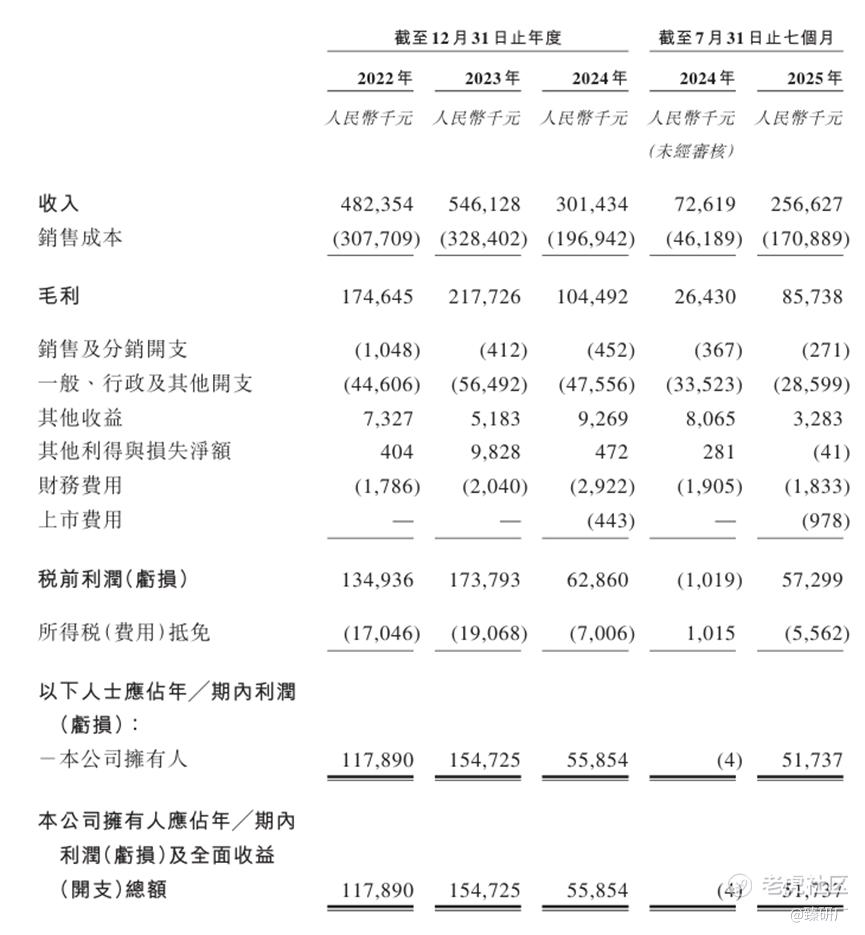

2022年至2025年前7个月,智汇矿业的营收分别为人民币4.82亿元、5.46亿元、3.01亿元、2.57亿元,2022年至2024年复合年增长率为-20.9%,2025年前7个月同比增长253.4%。收入主要来自于销售锌精矿和铅精矿两种产品,业绩期内收入占比始终高于90%。

2022年至2025年前7个月,智汇矿业的毛利率分别为36.2%、39.9%、34.7%、33.4%,同期净利率分别为24.4%、28.3%、18.5%、20.2%,截至2025年7月31日止7个月,公司经营性现金流为人民币0.25亿元,期末账上现金及现金等价物共有1.53亿元,资金储备可以满足正常运营需求。

[强] 综合评估

-

市值

20.00亿-22.00亿港元。

-

估值

本文选取华钰矿业、驰宏锌锗和国城矿业作为智汇矿业的可比公司。

华钰矿业

全球锑矿领域的绝对龙头企业,在光伏玻璃澄清剂、军工等依赖锑的领域,其资源供应对全球市场具有重要影响。核心业务由锑+黄金双轮驱动,同时涉及锌、铅、铜等有色金属的勘探、采矿、选矿及贸易。资源储备极具稀缺性,占全球锑储量近三分之一,且是中国唯一拥有海外大型锑矿的企业,旗下拥有西藏扎西康矿山、塔吉克斯坦塔铝金业等核心项目。

驰宏锌锗

中铝集团控股的核心有色金属企业,属于中国百家最大的有色金属冶炼企业之一。以铅锌锗产业为主,构建了集地质勘探、采矿、选矿、冶炼、深加工、贸易和科研于一体的完整产业链。产品不仅包含铅精矿、锌精矿,还有锌合金、锗产品以及金银镉铋锑等稀贵金属,资源禀赋优异,会泽、彝良两座世界级高品位矿山长期稳定运营。产业链一体化程度高,拥有4座冶炼基地和多座自有矿山,每个冶炼基地均配备1-2座自有在产矿山,资源自给率超50%。

国城矿业

国内有色及稀贵金属领域重点龙头企业,核心业务为锌、铅等有色金属和银等稀贵金属的采选,同时积极向产业链下游延伸,拓展矿产资源综合利用业务,还规划布局地质勘探、矿产品商贸物流、矿业金融等领域,打造全产业链模式。公司立足于内蒙古等国内资源大省的矿山资产,确立沿丝绸之路经济带拓展海外矿产资源的战略。

注:PS=市值/(2025年前7个月营收*12/7),PE=市值/(2025年前7个月净利润*12/7)

主要的财务数据对比如图,智汇矿业的营收规模距离可比公司仍有较大差距,且公司2022至2024年的营收复合年增长率为-20.9%,显著低于可比公司平均水平,但是2025年公司业务显著回暖,前7个月营收同比增长253.4%。2024年业绩下跌主要源于生产线升级改造和天气因素导致的生产延迟,但随着生产逐步恢复以及2025年Q2高品位矿石储量更丰富的地下矿场正式投入商业化运营,公司业务规模整体实现明显复苏。

具体对比来看,华钰矿业以稀缺锑资源和黄金为核心,产品附加值更高,尤其锑作为战略金属,需求场景(光伏、军工)更具特殊性。且公司布局了海外大型锑矿项目,形成了跨国供应体系。驰宏锌锗的业务覆盖采矿、选矿、冶炼、加工全流程,还能综合回收稀贵金属,产业链更加完整。并且其资源量十分庞大,除了锌铅精矿还布局金银锗等稀贵金属,广泛分布于云南、青海、呼伦贝尔等多地及海外,并未局限于单一区域,产品种类及销售网络更丰富;国城矿业也是在多地资源大省布局,并且有明确的海外扩张战略,产品以锌铅铜等传统金属为基础,以稀贵金属为核心,业务广泛涉及商贸物流、矿业金融等其他领域,业务延展性更强。而智汇矿业目前仅专注于西藏区域的传统矿产锌铅铜,业务经营范围、布局规模及资源稀缺性上与可比公司相比有所不足。

从盈利能力来看,当前智汇矿业的毛利率近三年经历了持续的下跌,但仍处于行业中上水平,一方面因为西藏地区拥有丰富的高品位矿石资源,公司精矿的平均售价相对更高;另一方面因为公司业务仅聚焦采矿选矿环节,没有高成本的冶炼加工环节,因此整体盈利水平高于产业链更完整驰宏锌锗和国城矿业。不过尽管公司的锌铅铜精矿品位较高,但整体盈利能力还是比不上以锑和金两大稀贵金属为主的华钰矿业。

估值方面参考2025年前7个月智汇矿业人民币2.57亿元营收、0.52亿元净利润,结合今日汇率发行市值约为人民币18.15亿-19.97亿元。计算得出公司的PS和PE分别约为4.1-4.5x和20.5-22.5x,显著低于可比公司均值,说明公司的估值相对便宜。并且由于公司当前处于生产线升级和新地下矿场开工后爬坡阶段,当前有着极高的增长动能,未来有望进一步释放利润,支撑估值继续上涨。

-

上市团队

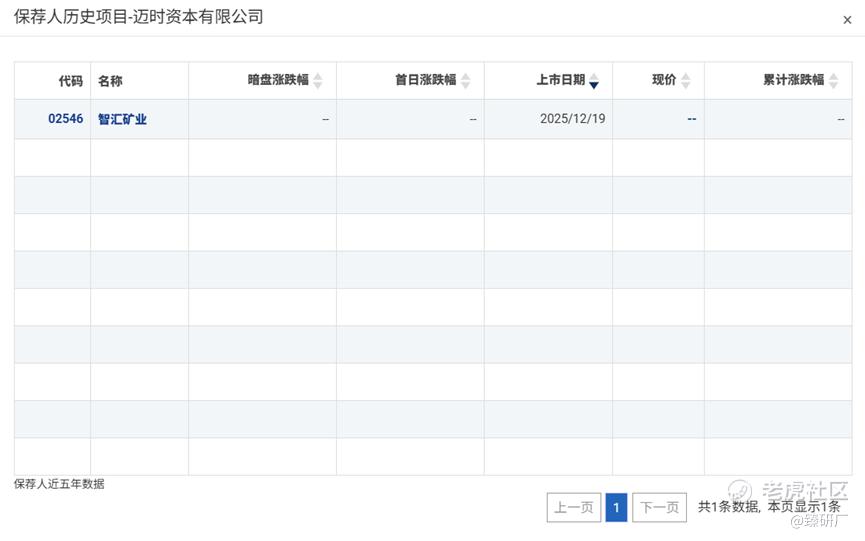

公司的上市保荐人为国金证券和迈时资本。

国金证券历史上作为保荐人参与了6个项目,其中暗盘有3家公司上涨,3家公司下跌,破发率50.00%。首日有2家公司上涨,3家公司下跌,1家公司平盘,破发率50.00%,整体胜率较低。近三年来公司参与项目数量较少,仅有今年1只香江电器,保荐成绩不佳,整体来看历史业绩参考价值比较有限。

迈时资本历史上作为保荐人没有参与过项目,暂无保荐成绩作为参考。

-

超额配售权

此次发行没有超额配售权。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

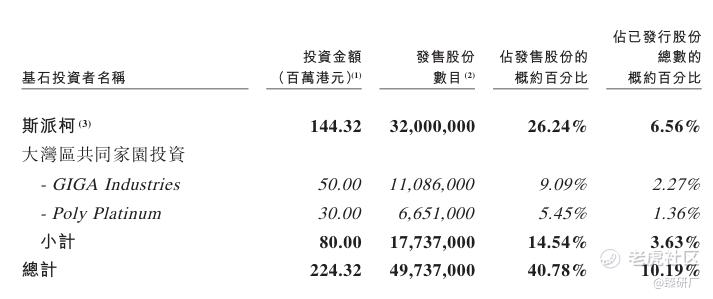

共2名基石投资者:招金矿业旗下斯派柯和大湾区共同家园投资,合计认购2.24亿港元,按发售最高价4.51港元计算,相当于此次全球发售股份的40.78%及紧随全球发售完成后已发行总股份的10.19%。

-

IPO前融资

自成立至今,公司已经历了多轮增资和股权转让,主要投资者有西藏国资委,2024年8月最新一轮增资的投后估值约为人民币12.86亿元,约为本次发行市值的65%-70%。

-

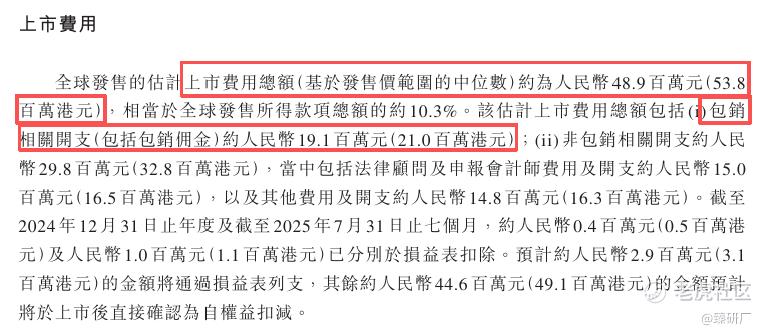

上市开支

此次智汇矿业IPO的开支总额估计约为5,380万港元,按发售价中值4.305港元计算,募资总额约5.25亿港元,开支占比约为10.3%。其中包销相关开支及费用2,100万港元,占比约为4.0%。

[强] 是否打新分析

财务方面,智汇矿业营收主要依靠销售锌、铅精矿,2024年因为生产线改造升级和天气因素导致的生产进度推迟,使得整体业绩出现滑坡,但在2025年前7个月实现了同比253.4%的增长,核心增长极源于2025年Q2正式开启商业化运营的地下矿场。该矿场铅铜银精矿的平均品位较露天矿场均有至少2倍的提升,且总矿石储量也是露天矿场的7倍多。然而受制于锌精矿产品的平均售价大幅下跌以及精炼厂处理费上调,公司于业绩期内录得盈利能力持续小幅下跌,不过随着生产能力恢复和产能逐渐释放,未来或将爆发强劲的增长动能和盈利复苏。现金流方面,虽然公司经营性现金流长期为正但绝对值正在逐渐减小,截至2025年7月31日,账上现金及等价物有人民币1.53亿元。随着收入与产能恢复,流动比率也边际改善至1.0,短期偿债压力不大。

值得一提的是,在西藏地区作业要受到高海拔运营的难题挑战。高海拔地区通常氧气稀薄,对工人的体力消耗更大,这不仅影响员工的身体健康与安全,还可能会引起人员变动率提升,从而增加人力相关开支。并且西藏地区气候变化极大难以预测,暴风雪等季节性因素可能影响采矿活动、运输物流从而导致运营成本增加和生产进度延误甚至中断。此外,叠加锌铅铜这类有色金属受全球经济、政策影响巨大,属于强周期行业,公司整体业绩相对没那么稳定,可能经常会出现波动。

发行架构方面,本次IPO由国金证券和迈时资本保荐,没有绿鞋,两位保荐人比较冷门,过往保荐业绩数量较少,参考价值有限;基石投资者有2名,但合计认购40%+,并且有行业龙头招金矿业站台,背景不错利于稳定市场信心;发行价4.1-4.51港元,以2025年业绩计算PS 4.1-4.5倍,PE 20.5-22.5倍,相比行业10x左右PS和25+x PE来说较为便宜,有不错的上探空间;H股流通市值20.0-22.0亿港元,根据活报告12月5日的纳入门槛93.07亿港元来看,上市后至少要涨4.5倍左右才有希望入通;按发行价计算募资金额约5.0-5.5亿港元,发行比例25%,上市开支占募资额比10.3%,均处于合理水平。

市场情绪层面,智汇矿业招股时机不佳,目前有9只新股在同时招股,预计资金分流情况会比较明显,不过上一批参与果下科技的资金可以赶上这一轮打新的末班车,可以一定程度上缓解分流问题。本次公司采取机制B发行,公配固定10%,至多有5,500万货共12,196手,货量较少,一手入场费4,000+元,参与门槛中规中矩,最后中签率估计不高。然而目前打新市场情绪面比较复杂,最近打新行情遇冷,一周内6只新股仅2只没有破发,对申购信心造成的影响较大。但是考虑到今年港股IPO市场对矿产资源类标的的集体看好,在经历紫金黄金国际、佳鑫国际、创新实业的大涨后,智汇矿业此时算是踩中了风口招股,截至发稿时间智汇矿业已超购于1316.26倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

精彩评论