2025年港股IPO募资已超2600亿港元,创三年新高。

打新三步法

第一步:开户入金

需香港券商账户(港股通无法打新)

单账户建议配置1.5-2万港元流动资金

支持10倍融资杠杆(利率约2%起)

第二步:申购策略

现金申购:适合保守投资者,零成本

融资申购:10倍杠杆放大收益/风险

多户分拆:利用"红鞋机制"提升5-8倍中签率

第三步:卖出时机

暗盘交易:上市前一日16:15-18:30可提前卖出

首日策略:港股无涨跌停,建议开盘30分钟内决策

智汇矿业:高原矿脉的资本跃迁

核心洞察

一家坐拥西藏高品位铅锌铜矿的稀缺标的,2024年因产线升级短暂阵痛后,2025年已重回增长通道。发行估值20-22亿港元,对应静态PE约36倍,低于可比公司。一句话结论:值得打。

资金配置策略

资源禀赋:世界屋脊上的金属粮仓

智汇矿业的核心资产蒙亚啊矿区位于西藏那曲嘉黎县,海拔5000-5300米,已探明:

锌金属量

:160万吨已探明+200万吨远景储量

地下矿场

:1062万吨矿石储量,可开采31年

露天矿场

:143万吨矿石储量,可开采8年矿石品位显著高于行业均值:地下矿锌品位4.14%、铅2.99%,伴生银35g/t。

资源对比矩阵

▌锌精矿:西藏第5(市占11.1%)▌铅精矿:西藏第4(市占4.2%)▌铜精矿:西藏第5(市占0.1%)

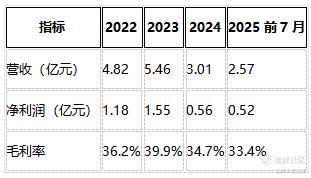

财务透视:升级阵痛后的复苏曲线

关键转折:2024年收入3.01亿元(-44.8%)因两条生产线升级停产,但2025年前7个月已恢复至2.57亿元,同比增长253%。

发行方案:产业资本背书的小盘股

发行规模

:1.22亿股(25%新股),募资4.7亿港元

定价区间

:4.10-4.51港元,对应市值20-22亿港元

基石阵容

:招金矿业+大湾区基金认购40.78%

保荐人

:国金证券(新规后首单)+迈时资本

资金用途拆解

▌采矿能力提升 29.2%▌勘探投资 23.4%▌选矿扩产 18.7%▌并购储备 14.0%。

精彩评论