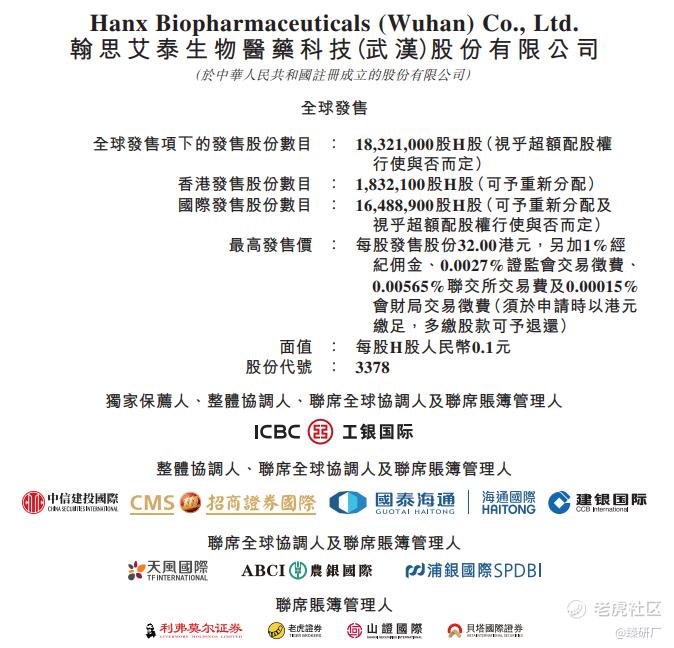

[强] 发行情况

[强] 财务情况

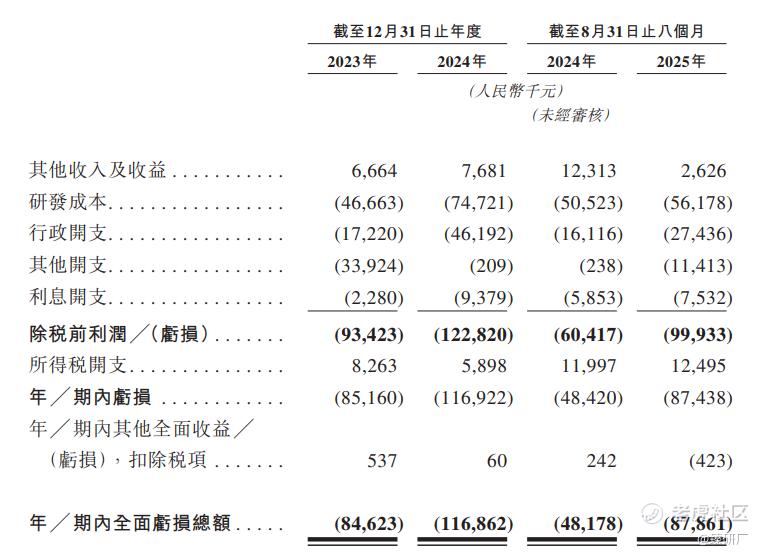

由于目前公司处于临床研发阶段,目前没有获批商业化产品,因此无产品营业收入,公司其他收入方面主要来源于政府补助、结构性存款及理财产品利息收入。但知道注意的是,公司与中山康方共同开发的HX008,通过2017年至2019年期间订立的一系列股权转让协议,向乐普转让了HX008,以换取一次性现金款项人民币3.5亿元及占HX008年度销售收入净额4.375%的年度特许权使用费。得益于转让的HX008商业化,公司于2022年、2023年及2024年收到HX008年度特许权使用费分别约人民币70万元、人民币440万元及人民币1,310万元。公司的其他收入及收益由2023年的人民币670万元增长15.3%,至2024年的人民币770万元,该增长主要源于公司向乐普出售公司持有的泰州翰中股权所产生的可变对价。

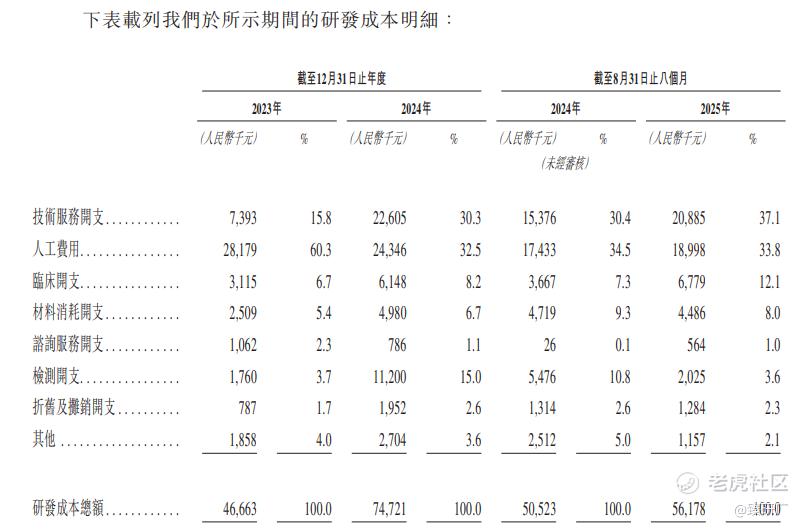

研发成本呈现持续增长态势,成本涵盖人工费用、临床开支、技术服务开支、检测开支、材料消耗开支、折旧及摊销开支、咨询服务开支及其他这八项内容,这些研发成本主要投入到核心产品的临床试验、HX044与HX111的临床前研究,以及聘请第三方制造商为HX301生产临床检测试剂等工作中。2023年至2024年,研发成本由人民币4,666万元增加60.1%至人民币7,472万元,主要源于核心产品HX009、HX044、HX301及HX111临床试验的CMC成本上升、HX044及HX111临床前毒理学检测开支增加以及自供应商采购的材料(含HX301的活性药物成分及HX044、HX111的原材料)数量增长,带动材料消耗开支增加。2024年8月31日止八个月至2025年8月31日止八个月,由5,052万元增加11.2%至5,617万元,增长主要由于HX009、HX044及HX111临床试验的CMC成本增加、研发人员平均薪酬及人数提升,以及股份激励相关开支增加700万元。

翰思艾泰的经营活动现金流各期均呈净流出状态,2023年至2025年前8个月的净额始终为负,2024年的现金消耗规模更是较2023年翻了一倍,这主要是因为公司尚未完成商业化落地,研发与日常运营的持续投入不断消耗现金。针对这一状况,公司计划通过加速核心产品的研发进程,并计划在2026年第一季度推进新一轮融资(预计融资金额约1亿元),从而改善当前的现金流状况。融资方面,2023年公司实现9,022万元的较大规模净流入,这笔资金主要通过外部筹资补充,为当时的运营提供了关键支撑。而现金及等价物则从2023年的1.62亿元,逐步降至2025年前8个月的1.5亿元。按照当前的经营耗现节奏,现有资金储备大致能支撑1-2年的核心运营支出,若后续融资进度受到影响,公司的现金流状况可能会直接承压。

[强] 综合评估

-

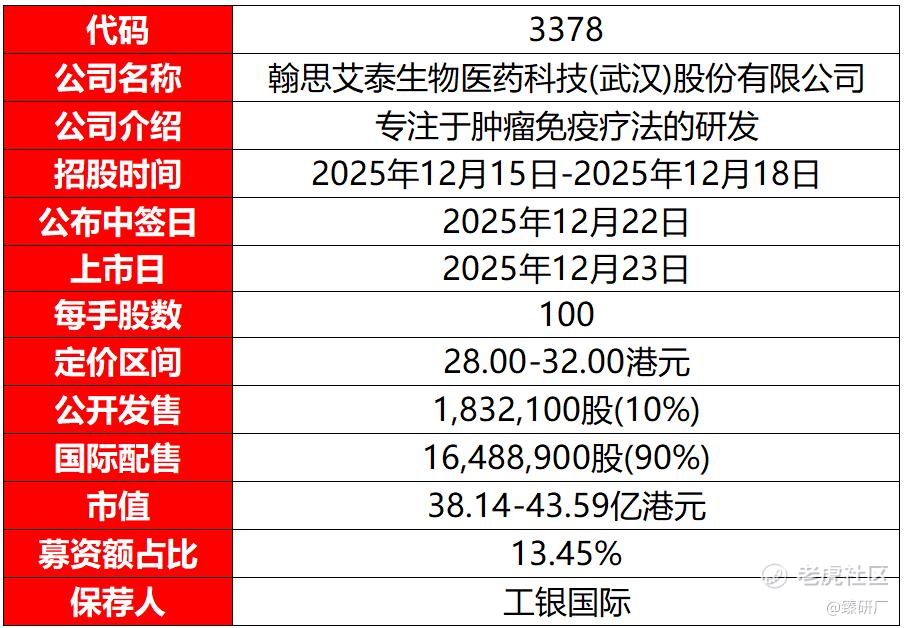

市值

38.14-43.59亿港元(按发行价28.00-32.00港元计算)。

-

估值

本文选取康放生物与宜明昂科作为翰思艾泰的可比公司。

康方生物

康方生物的核心业务涵盖创新抗体药物的研发、生产及商业化全链条服务,聚焦为全球患者及医疗场景提供肿瘤、自身免疫、代谢疾病等重大疾病领域的可负担创新治疗解决方案。其所处的创新抗体药物研发与精准治疗赛道与翰思艾泰的癌症及自身免疫疾病靶向创新药研发及商业化业务同属肿瘤免疫治疗与自身免疫病治疗核心环节,下游均覆盖自身免疫病等多元化重大疾病治疗场景。

宜明昂科

宜明昂科的核心业务涵盖创新免疫疗法的研发、聚焦为全球肿瘤及自身免疫疾病患者提供差异化、高安全性的创新治疗解决方案,同时在代谢疾病等领域已启动前瞻性布局。其所处的肿瘤免疫治疗与自身免疫病精准治疗赛道,与翰思艾泰专注的癌症及自身免疫疾病靶向创新药研发及商业化业务同属免疫治疗领域核心环节。下游均深度覆盖淋巴瘤等恶性肿瘤及自身免疫疾病的多元化治疗场景。

注:1元人民币=1.10港元,PRR=市值/2024年研发开支

由于目前翰思艾泰处于临床研发阶段,目前没有获批商业化产品,因此无产品营业收入,而康方生物2022-2024年营收分别达8.4亿元、45.3亿元、21.2亿元,宜明昂科2022-2023年营收为54万元、39万元,2024年实现0.7亿元;2022-2024年营收复合增长率方面,康方生物为达59.2%,宜明昂科则高达1,074.0%。但目前翰思艾泰已经拥有产品商品化的经验(向乐普转让了HX008,获得3.5亿元及占HX008年度销售收入净额4.375%的年度特许权使用费),为未来公司产品商业化产生营收奠定了基础。康方生物作为已推进产品商业化的生物制药企业,营收波动或与产品销售节奏、市场拓展进度相关;宜明昂科2024年首次实现营收,因前期基数极低,带动复合增长率大幅走高,其营收初步落地源于相关业务的早期商业化探索。

从盈利能力来看,康方生物2022-2024年营收复合增长率59.2%;宜明昂科2022-2023年营收复合增长率达1074.0%。毛利率方面,康方生物2022-2024年毛利率分别为88.8%、97.1%、86.4%,宜明昂科这三年毛利率均维持100.0%。净利率上,康方生物2022年净利率为-169.8%,2023年转正至42.9%,2024年回落至-23.6%;宜明昂科2022-2024年净利率出现明显改善,分别为-7,400.4%、-98,305.4%、-427.0%。这主要是因为翰思艾泰处于产品研发,产品未商业化阶段,暂未产生营收,康方生物处于业务拓展期,前期投入与阶段性收益变化导致净利率有所起伏;宜明昂科尚处早期发展阶段,研发、团队等前期投入较重,因此营收相对较少,并且出现净利率亏损幅度较大。

从估值角度看,翰思艾泰当前市值约为34.55-39.48亿元,远低于康方生物的1,041.1亿元,略高于宜明昂科的25.5亿元,康方生物凭借已落地的规模化营收和59.2%的营收复合增长率,其研发成果的商业化转化能力被市场高度认可,因此获得了更高的PRR值;翰思艾泰虽处于无营收的纯研发阶段,但PRR处于中间区间,说明市场对其研发管线的潜在价值仍有一定期待,不过其56.8%的资产负债率高于同行,一定程度上制约了溢价空间,宜明昂科尽管营收增速达1074.0%,但仅实现0.7亿元的小规模营收,商业化刚起步且净利率持续大幅亏损,使得PRR值相对较小。目前翰思艾泰暂未实现营收,在市值等方面相较于同行业龙头与可比公司均存在显著差距。不过,值得注意的是翰思艾泰的双功能抗体技术的全球首创性是核心产品的独特技术,随着后续临床数据持续优异,有望成为PD-1耐药细分赛道的全球领导者,如果公司产品实现从临床研发到商业化转化的关键跨越,将持续提升公司的核心竞争力与市场价值。

-

上市团队

公司的上市由工银国际独家保荐。

工银国际历史上作为保荐人共参与23个项目,暗盘8家公司上涨,8家公司下跌,7家公司平盘,破发率为34.78%;上市首日15家公司上涨,4家公司下跌,4家公司平盘,破发率17.39%。其在首日破发率相对较低。

-

超额配售权

公司此次发行设有绿鞋机制,工银国际为稳价人。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

-

基石投资者

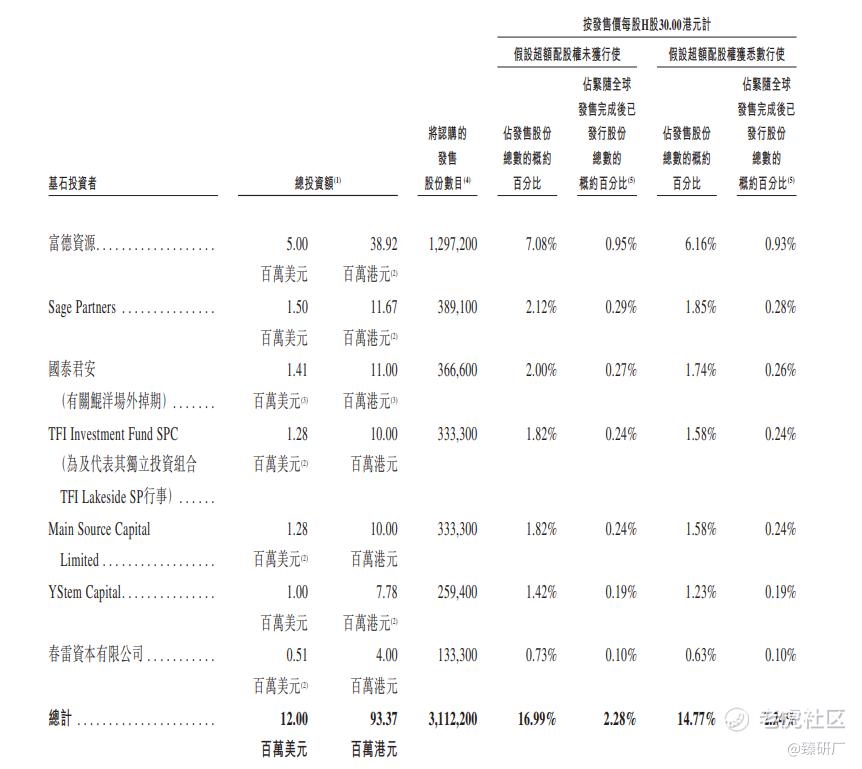

本次发行拥有7名基石投资者,分别为富德资源、Sage Partners、鲲洋、TFI Investment(天风证券拥有)、Main Source Capital、YStem Capital、春雷资本合计认购9,337万港元,按发售价每股发售股份30.00港元按发售价中值计算,基石投资者认购的发售股份总数为3,112,200股,约占根据全球发售发行的发售股份的16.99%(假设超额配股权未获行使)。富德资源是富德控股集团的子公司,总资产超6000亿,管理资产规模近万亿元。国泰君安为中国领先的证券公司国泰海通全资持有。

-

IPO前融资

自成立以来,公司历经了3轮融资,融资金额合计1.54亿元人民币,核心投资者包括龙磐资本、泰格医药等多家企业,2024年6月的最后一轮融资过后,公司估值为16.15亿元人民币。

-

上市开支

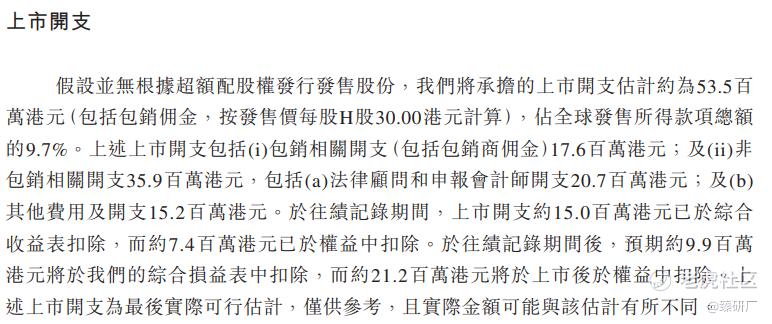

按发售价中位数30.00港元计算,公司上市总支出预计约为5,350万港元、约占所得款项总额的 9.7%。上市开支中约1,500万港元已于综合收益表扣除,约740万港元已于权益中扣除。预计990万港元将在综合损益表中扣除,约2,120万港元将在上市后于权益中扣除。

[强] 是否打新分析

从公司基本面上看,聚焦肿瘤免疫和自身免疫疾病领域的创新生物科技公司翰思艾泰,核心产品HX009作为全球首个且唯一处于临床开发阶段的PD-1/SIRPα双功能抗体融合蛋白,在细分双抗赛道形成先发技术壁垒,较同类候选药物具备更低血液毒性及抗原沉默风险的差异化优势,公司构建了涵盖1款核心产品、9款其他候选药物的丰富研发管线矩阵,其中3款进入临床阶段,覆盖多个高需求肿瘤适应症,依托VersatiBody抗体工程平台与autoRx40平台构建持续创新能力。财务上,公司虽处研发投入高峰期未实现产品销售收入,但2023年、2024年其他收入及收益分别达666.4万元、768.1万元,其中HX008特许权使用费持续增长,不过同期净亏损分别达8,462.3万元、1.17亿元,公司目前现金流仍依赖外部融资来支撑业务扩张与日常运营,如果后续公司业务与融资情况受到影响,公司现金流会有明显压力。截至2025年8月31日现金及现金等价物为1.50亿元,预计可支撑公司1-2年研发。翰思艾泰凭借全球独家核心管线、成熟技术平台及资深研发团队,具备鲜明差异化竞争优势,管线商业化进程有望加速,未来核心产品获批上市及收入结构向产品销售转型后,公司盈利状况会得到逐步改善。

从本次的发行架构上看,本次发行由工银国际独家保荐,拥有绿鞋与基石,采用机制B分配机制,无回拨机制,(公司按发售价中值30.00港元)公开发售1,832,100股,总计约2万手,入场费为3,232.27港元,7位基石投资者共认购超9,337万港元,约占根据全球发售发行的发售股份的16.99%,本次发行流动市值为40.87亿(按发行价30.00港元计算,并未行使超额配售权),当前进入港股通的门槛为(93.51亿港元),上市发行后,股价预计上涨1.29倍可以进入港股通。

从市场情绪方面来看,截至发稿,翰思艾泰的公配超购48.12倍,与其发售时期相同的还有两支新股正在招股中(诺比侃、轻松健康),与翰思艾泰招股日期相近的还有六支新股正在招股中,并且其中有四支新股申购日期与翰思艾泰存在冲突,资金解锁后无法申购翰思艾泰,会分流部分资金,但随着后续资金进场,预计后面几天翰思艾泰的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

精彩评论