每年年中+年末,港交所为了冲绩效,都会呈现这种扎堆上市的现象,这是不成文的惯例了

今天来聊下目前认购较为冷门的:明基医院 $明基医院(02581)$

一、公司是做什么的?

明基医院是中国内地一家民营营利性综合医院集团,借鉴中国湾湾先进的医院运营管理经验。公司目前拥有和运营两家综合医院:南京明基医院和苏州明基医院。截至2025年6月,公司总注册床位达1850张,拥有超过1000名医生团队。2024年门诊量突破200万人次,住院手术量超2.2万例。

南京明基医院是江苏省首家获得"三级甲等"评级的民营医院,这一稀缺资质奠定了其在区域内的龙头地位。控股股东为台股上市公司佳世达科技,合计持95.02%,为公司提供医疗设备支持和东南亚市场拓展背书

财哥一针见血:

从上面我们可以得知,明基医院属于民营医院性质,其大股东是湾湾的上市公司佳世达科技

在财哥看来,民营医院并不是好的商业模式:

民营医院天然具备“重资产”的属性:比如明基医院,床位使用率虽然97.1%(南京院区甚至达102.8%),看似满载运转,实则陷入“规模不经济”的陷阱

每新增一张床位都需要巨额投入,但DRG付费天花板已定,规模越大,边际效益越递减。

对比专科连锁医院,综合医院如明基的毛利率常年徘徊在18%以下,而专科医院可达30%以上。

当资本追求短期回报与医疗长周期规律相悖,商业模式注定扭曲。此乃明基医院第一“靓”也!

二、公司质地如何?

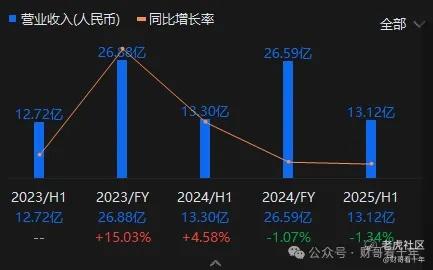

明基医院的财务表现呈现增长乏力态势。

2022-2024年,公司收入分别为23.36亿元、26.88亿元和26.59亿元,三年收入复合增速较低,且2024年出现同比微降1.1%。2025年上半年收入13.12亿元,同比继续下滑1.34%。

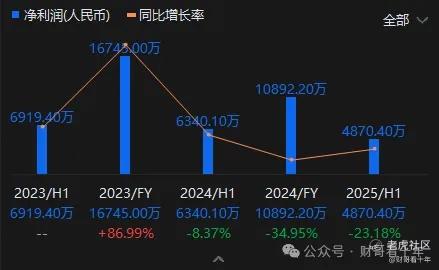

利润方面,2022-2024年净利润分别为0.90亿元、1.67亿元和1.09亿元,2024年同比大幅下滑35.1%。

2025年上半年净利润0.49亿元,同比降23.2%。盈利能力持续减弱,毛利率从2023年的18.9%降至2025年上半年的15.9%,净利率从2023年的6.2%降至2025年上半年的3.7%

财哥一针见血:

明基医院的业绩下滑绝非偶然:

表面归因于DRG改革,实则暴露管理短板:行政开支从2022年2.18亿元激增至2024年2.84亿元,增速远超营收。

而更深层矛盾的,在于医疗质量与成本控制的失衡。

截至2025年,明基医院累计297起医疗纠纷,其中61起涉及患者死亡。为应对纠纷,医院不得不加大合规投入,形成“投诉增加→成本上升→服务降级→口碑下滑”的死亡螺旋。

与此同时,为维持“三甲”招牌,明基持续高薪聘请主任级医师(2024年主任/副主任医师数量增长10%-21%),人力成本占比高达38%。

在收入端受ZC压制、支出端刚性增长的夹击下,利润空间被彻底锁死。此乃明基医院第二“靓”也!

三、公司家底如何?

公司现金流状况恶化。

2025年上半年经营现金流同比腰斩52%,仅剩0.80亿元。结合2024年净利润1.09亿元计算,经营现金流与净利润的比率远低于健康水平,反映公司盈利质量下降和营运资金管理压力增大

财哥一针见血:

短期借款激增超50%,经营现金流从2023年正流入转为2024年断崖式下滑28%。账面现金仅1.17亿元,却面临8.38亿元流动负债净额,这相当于用一把手枪去对抗整个坦克军团啊

但当下连利息支付都依赖借新还旧。可能触发三重危机:

资产甩卖:被迫出售医疗设备或房产续命;

融资成本飙升:信用评级下调将导致借款利率跃升;

运营崩坏:削减科研投入或延迟药品采购,进一步损害医疗质量。

此乃明基医院第三“靓”也!

四、基石:机构态度如何?

本次IPO引入了3家基石投资者,包括禾荣科技、合富中国和苏州市战兴投产业基金,合计认购金额3990万美元(约3.11亿港元),占发售股份的44.1%。

高比例的基石认购为发行提供了较强支撑,锁定了近一半的流通筹码。

然而,基石阵容整体实力一般,缺乏国际知名投资机构参与。

财哥一针见血:

佳世达集团控股95.02%,上市后流通股不足3%。这种高度集中的股权极易导致流动性枯竭,散户可能成为提款机。

基石阵容的态度,就是财哥目前的的态度,此乃明基医院第四“靓”也!

五、估值有油水吗?

明基医院IPO估值区间为29.14亿-36.44亿港元,对应2024年净利润的静态市盈率为25.12-31.41倍。这一估值显著高于港股医疗服务板块平均水平:

海吉亚医疗市值104.63亿港元,PE(TTM)16.32倍

华润医疗PE约8-10倍

康宁医院PE约14倍

环球医疗PE约4.11倍

财哥一针见血:

这业绩再配合这估值,原来这就是江湖失传已久的“资本手术刀”啊

此乃明基医院第五“靓”也!

明基医院分析总结:

1、民营医院并非好商业模式,其重资产属性易陷入“规模不经济”。

如明基医院床位使用率高,但DRG付费有天花板,规模越大边际效益越低。综合医院毛利率常低于18%,而专科医院可达30%以上,资本短期回报与医疗长周期规律相悖。

2、明基业绩下滑不仅因DRG改革,更暴露管理问题:行政开支激增,医疗纠纷累计达297起,形成“投诉增加→成本上升→服务降级→口碑下滑”的恶性循环。

同时为维持“三甲”招牌,高薪聘请医师致人力成本占38%,在收入受压、支出刚性下利润空间被锁死。

3、公司短期借款激增超50%,经营现金流骤降28%,账面现金仅1.17亿元却面对8.38亿元流动负债,偿债压力巨大。可能引发资产甩卖、融资成本飙升、运营崩坏三重危机。

4、股权高度集中(大股东控股95.02%),流通股不足3%,流动性堪忧。

5、业绩与估值呈现巨大反差,宛如“资本手术刀”。

这次,财哥又被资本的手术刀深深的刺痛了,这高估值让财哥久久都缓不过来

能把明基从深渊中力挽狂澜的,一般的庄是不行的,只会不遇见小面的后路,非超强力庄不可!

能不能打,主要看有没有强庄,当然,你们在没有任何的消息下,可以观察下公开的冻资孖展,如果不冷不热或者太冷的话,都是有危险

近期新股IPO深度长文推荐:

《果下科技吃肉,华某生物要学学了》

《智汇矿业申购分析:基本面不行,盘子小来凑?》

《希迪智驾申购分析:前面两家18C皆大涨,这家呢?》

《印象大红袍:极度看好》

《南华期货股份:没有基石是硬伤,上下限区间大是滑头》

在新股密集发行期间,资金如何在不同标的之间进行分配,是大伙需要根据自身情况综合判断的课题。建议大家理性分析,独立决策,注意控制风险

本文内容纯属免费公益分享,是个人的所思所想,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。 $HASHKEY HLDGS(03887)$ $华芢生物-B(02396)$ $印象大红袍(02695)$

精彩评论