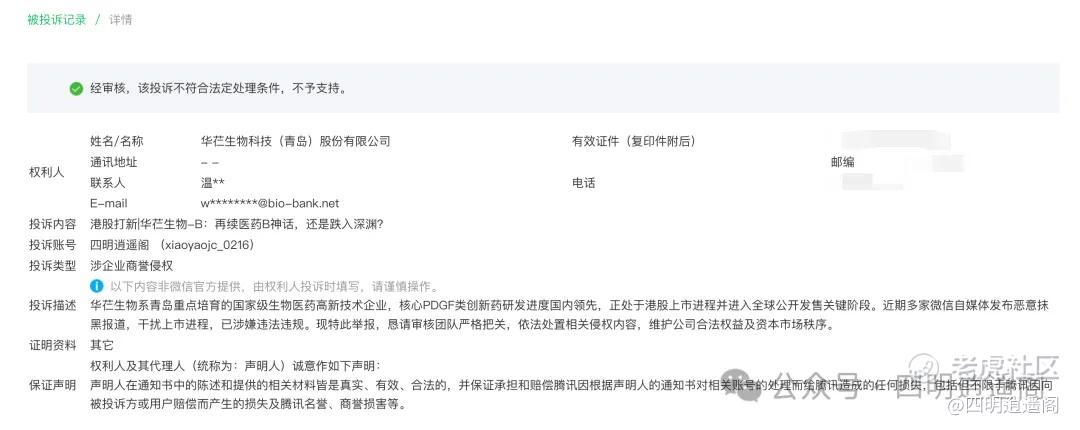

先说下周末被投诉的事情,今晚已经尘埃落定。

投诉其它大V也就算了,毕竟人家粉丝多能量大,我一个粉丝不过千的个人号也能吃投诉,真的是见了鬼了。

好在群众和微信审核团队的眼睛是雪亮了,是非黑白自在人心。

说上面这些,当然并不代表华芢生物铁破发。我只是想说有富途散装国配的情况下,情况不太妙罢了。当然,华芢生物如果真的大涨入通,对我也没啥影响,无非是胜率又低了一点罢了。

还是再声明一次,想打华芢生物的请继续打,毕竟人家公关都说了, 关键时期需要诸位用真金白银去支持它们。我肯定不去,至于你们去不去,自己决定。我不想再吃第二次投诉了。

今天果下科技继续走妖,这个操盘手可以,能留给联系方式给诺比侃的团队么?毕竟同样都能蹭上AI+的概念,这个涨幅还能更大一些。

hashkey那边厢其实也还行,至少比东哥靠谱,给了所有人保本出的机会了。不打当然没啥问题,打了至少也给拼手速的机会了,不是天域半导体那种开盘就给你按在水下无法呼吸。暗盘不行,大概率明天开盘也好不到哪去,当然大概率还是会留点脸面的,保本出的机会大概率还是会有。以后咋样就不知道了,加密最近这段时间不太行,估计情绪上也上不去。

好了,言归正传。

诺比侃的基本面还是有的,铁路行业对安全的要求极高,存在严格的资质准入和长期的验证周期,诺比侃已先发制人成为国铁的核心供应商,后来者很难进入。

当然正因为极度依赖这单一大客户,导致公司在议价权和回款周期上处于弱势。国铁作为大型央企,付款流程冗长,导致公司的账面应收账款高企,应收账款周转天数通常超过数百天,这严重占用了运营资金。但至少有利润且央企不会赖账不是么。

这让我想起了前一阵子4股撞车的情况下,我们选中的唯一真神卓越睿新。当初也是分析它回款较慢。这类做学校、医院和央企国企生意的,回款周期长是个普遍现象。但至少不会赖账,顶多亏点利息罢了。

公司过去三年营收CAGR超过30%,净利润CAGR超过40%,但25年上半年增收不增利,公司财报说是因为25年上半年的毛利率下降导致,而毛利率下降是因为定制化开发项目增加导致的采购成本增加。且国铁的收入和利润大部分在Q4结算,最终且看年报有没有增收且增利吧。

截至25年6月,滚动净利润1.05亿,滚动营收4.48亿,发行市值30.29亿到40.14亿HKD,换成人民币即为27.54亿到36.49亿之间。按上限发行,滚动PE为34.75,滚动PS为8.14。

你如果当作传统制造业来看,这个估值肯定贵了,但你当作AI+来看,这个估值就便宜很多了。看市场如何定价了,我这里是当作AI+来看的。

保荐人CICC,我之前也统计过,有将近30%的新股都是CICC保荐的,里面鱼龙混杂什么都有,肯定不如看到中信哥舒服。权当扣个分吧。

无基石有绿鞋,CICC的绿鞋还不如没有。这里扣大分。无基石有绿鞋远不如无基石无绿鞋的妖。

发行价上下限也是一个扣分点,又要看菜下饭了。如果倍数不高就下限发,如果认购火热就上限发,这点有点可恶了。

公配7574手,货不算太多,但考虑到认购倍数不可能像宝济那样火热,宝济当初可是3500多亿。考虑到翰思艾泰这个药B会吸引绝大部分火力,暂定诺比侃只能吃到零头,暂定500倍到1000倍之间。

我大概率会上个乙头,当然如果周三晚上的23点的倍数不高于250倍,就主动认输。再怎么也不能低于印象大红袍目前的210亿。

此外,南华期货目前倍数仅为1.43倍,简直太惨了,大概率下限发行了,也许会有点汤。但是没基石,我实在下不了手,让给有缘人吧。小汤大面,性价比并不高。

其他申购计划不变,维持昨日的计划进行。

以上结论均为本人基于公开信息分析和推衍所得,不构成专业投资建议,望各位三思而后行。

精彩评论