翰思艾泰是一家专注于癌症及自身免疫疾病精准治疗的创新型生物科技公司,核心业务涵盖基于结构生物学、转化医学和临床开发的专业技术平台,致力于发现、研发并商业化新一代免疫疗法产品。

公司目前拥有包括核心产品HX009在内的十余款候选药物,尚未有产品获批上市销售,亦未产生产品销售收入,主要收入来源于此前转让的HX008产品的里程碑付款及特许权使用费。公司尚未盈利,持续投入于研发及临床开发,并在中国多地设有研发与办公场所,团队由55名专业人员组成,其中研发与临床开发人员合计占73%。

公司管线产品开发状态:

根据招股书,翰思艾泰预计本次全球发售募集资金净额约为4.963亿港元,将主要用于研发及业务发展:其中35%投入核心产品HX009的多项临床试验,33%用于主要候选药物HX301和HX044的开发,17%支持其他在研管线的临床前研究,5%用于商业化及业务拓展,剩余10%作为营运资金及一般企业用途。

发行信息及中签率

公司全球发售股数1832.1万股,每手股数100股;截至发稿,超购64.71倍,采用机制B发行,甲乙组各9160.5手,预计21-25万人参与,一手中签率0.6%,全员抽签。

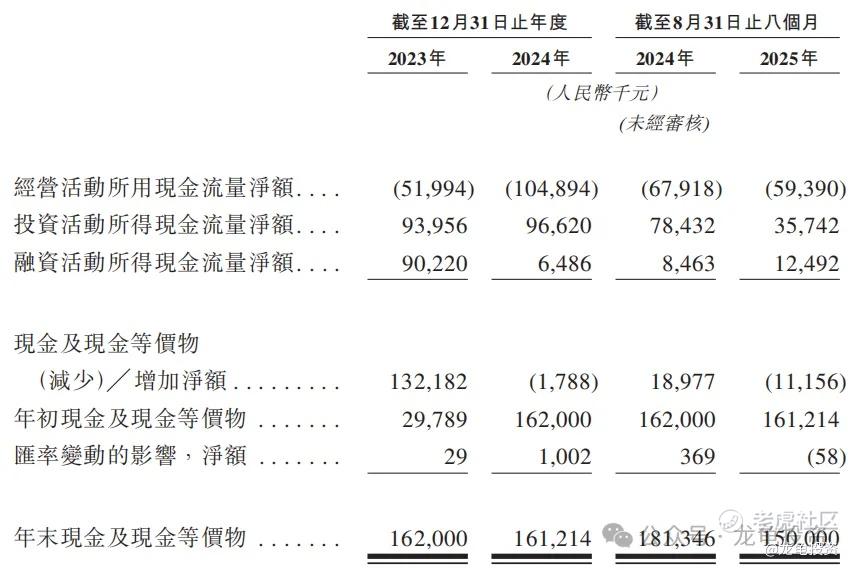

财务状况

营收:2023年营收666.4万人民币,2024年营收768.1万人民币,截至2025年8月31日止最近12个月营收-200.6万人民币。

除税前利润/亏损:2023年除税前亏损9342.3万人民币,2024年除税前亏损1.23亿人民币;截至2025年8月31日止最近12个月除税前亏损1.62亿人民币。

年内亏损:2023年净亏损8462.3万人民币;2024年净亏损1.17亿人民币;截至2025年8月31日止最近12个月净亏损1.57亿人民币。

公司尚未实现产品销售收入,经营活动现金流出持续,主要依赖融资活动(如关联方借款及本次IPO募集资金)维持运营,现金流状况处于净流出状态。

综合点评

翰思艾泰-B核心产品HX009是全球仅有的靶向黑色素瘤和胆道癌的PD-1/CD47双特异性抗体融合蛋白,公司管线归属肿瘤免疫疗法,在中国PD-1靶向双特异性抗体/双功能融合蛋白管线具备一定的竞争优势;

肿瘤免疫疗法赛道属于千亿级赛道,叙事性很宏大,且公司在研管线参与者有康方生物、三生制药、维立志博、信达生物等等,都是之前上市表现不错的公司,翰思艾泰本次发行市值43.59亿港元,赛道不错,发行市值有很强的操作空间。

公司IPO前总共完成三轮融资,B+轮投资者每股成本13.65元,较首次公开发售价折让49.96%,IPO前投资者不设禁售期,但受中国公司法限制,IPO前投资者不得于上市后一年内转让股份。

本次引入7位基石投资者,认购1200万美元,按中位数定价,基石占比16.99%,基石投资者禁售期6个月,其中锐智资本亦是维立志博-B的基石投资者,而国泰君安亦是宝济药业-B的基石;这两个生物B都是翻倍起步,所以……

本次保荐人工银国际,新规后第一次保荐,稳价人亦由工银国际担任,问题不大;生物B股只要所处赛道不错,就会有不错的表现,恰恰翰思艾泰-B属于肿瘤免疫疗法赛道,概念非常不错。

申购计划:

我会申购。这一波里面最值得all in的新股。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论