每年年中+年末,港交所为了冲绩效,都会呈现这种扎堆上市的现象,这是不成文的惯例了

先来聊下 $诺比侃(02635)$

一、公司是做什么的?

诺比侃是一家成立于2015年3月的人工智能企业,专注于将先进人工智能技术与数字孪生技术应用于交通、能源及城市治理等高复杂度开放场景。

诺比侃以自研的NBK-INTARI人工智能平台为技术底座,配套边缘计算、机器视觉、精准定位和大数据分析能力,面向各行业提供软硬件一体化的监测、检测与运维解决方案。

根据行业报告,基于2024年收入,诺比侃是中国轨道交通行业第三大AI检测监测解决方案提供商,并在AI+供电检测监测系统领域排名第二。2025年12月,公司第三次闯关港交所终于通过聆讯,拟在香港主板挂牌上市

最近太忙,当现在的打新环境,仍然要坚持技术流分析,不然容易吃面

其他的就不多少,直接来进入精彩的“一针见血环节”

财哥一针见血环节:

1、别看诺比侃所处的赛道看似广阔,实则尴尬。

灼识咨询报告显示,2024年中国AI+交通、AI+能源、AI+城市治理三大市场规模合计近1.5万亿元。不过,在这片广阔天地中,诺比侃只是个小玩家而已

在AI+轨道交通检测监测领域,诺比侃市场份额仅1.8%,行业第一名份额也仅4%。市场高度分散意味着没有真正的龙头,也意味着竞争异常激烈。

更关键的是,诺比侃的技术壁垒并不高。其核心业务AI+交通的底层技术是基于AI模型对轨道交通进行检测和预警,相关分析需要通过模拟事件“投喂”数据,这属于AI运用的低阶产品,延展性有限

2、业绩方面,非常的一般,难道现在AI都是讲故事不讲质地的?

2025年上半年,公司营收增至2.32亿元,净利润却降至4008万元,毛利率从57.9%骤降至39.2%。

诺比侃将原因归结为“能源解决方案业务毛利率下降”,但这只是表象。

财哥认为真正的原因是业务结构劣化。

公司高毛利率业务(交通解决方案,毛利率达82.9%)占比萎缩,低毛利率业务(城市治理解决方案,毛利率仅20.6%)占比激增。2025年上半年,低毛利率的城市治理业务收入占比飙升至57.3%,成为第一大收入来源。

换言之,诺比侃为了做大规模,不得不承接更多低质量项目,这种“饮鸩止渴”的增长模式难以持续

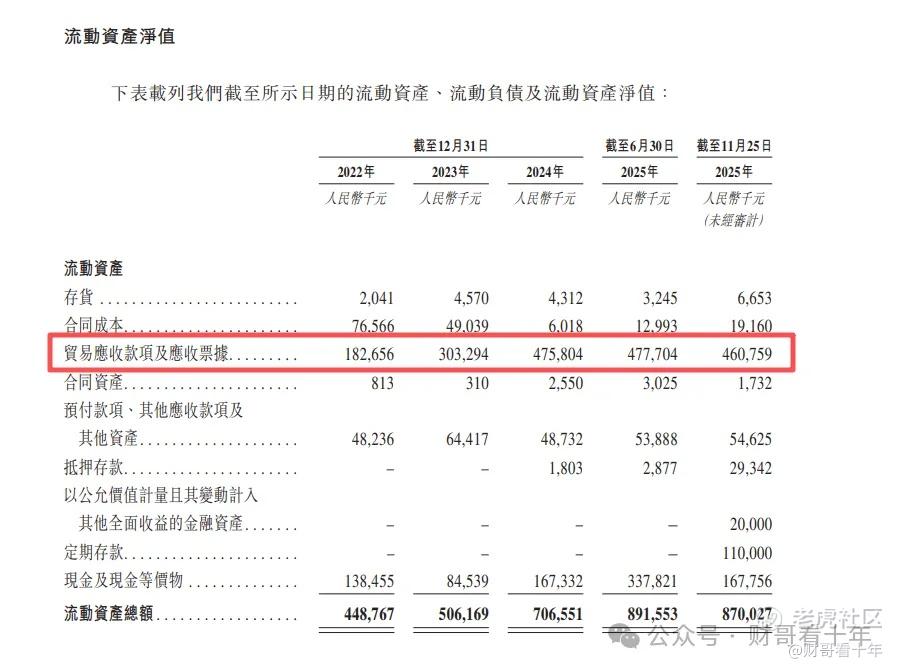

3、最让财哥震惊的,是公司的家底状况

2022年至2024年,公司贸易应收款项从1.76亿元激增至4.74亿元,超过全年营收。截至2025年上半年,应收款项达4.75亿元,占营收比例高达205.6%。

贸易应收款项周转天数从2022年的192天增加至2025年上半年的373天,意味着回款周期超过一年。与此同时,逾期贸易应收款项从7491万元增至1.90亿元,坏账风险急剧攀升。

面对现金流压力,诺比侃采取了削减研发投入的短期策略。

2025年上半年,研发开支同比下滑43%,研发费用率从21.4%骤降至9.8%。

这种为上市“节衣缩食”的做法,无疑会损害其长期竞争力。

4、高达9倍的PS估值,比A股同行贵上了两倍以上,只是榜上了个没什么技术壁垒的AI,估值能上天去了?

诺侃比申购分析结论:

就是以上几天,貌似看不到很好的闪光点,质地上两颗星不能再多了

就跟隔壁的明基医院一样,除非有接近机构的一手信息源(神秘资金),否则就比较危险了!

在新股密集发行期间,资金如何在不同标的之间进行分配,是大伙需要根据自身情况综合判断的课题。建议大家理性分析,独立决策,注意控制风险

免责声明

本文内容纯属免费公益分享,是个人的所思所想,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

我是 读财报话新股

码字不易,欢迎伙伴们关注、留言,感谢点“赞”、点“在看”、点“转发”。

精彩评论